Wohneigentum: die drei wichtigsten Vorteile

-

Die Mieten steigen seit Jahren stärker als die Löhne, gleichzeitig sind Hypotheken so günstig wie noch nie. Als Eigentümer eines Hauses oder einer Wohnung erhalten Sie mehr fürs Geld als ein Mieter.

-

Sie können die Hypothekarschuld vom steuerbaren Vermögen und alle Schuldzinsen sowie werterhaltenden Investitionen vom steuerbaren Einkommen abziehen. Zusätzlich lässt sich die Steuerbelastung mit der indirekten Amortisation aus der 3. Säule optimieren.

-

Immobilien sind wertbeständig und darum eine sinnvolle Geldanlage. Das eigene Haus oder die eigene Wohnung ist für viele Wohneigentümer ein wichtiger Teil ihrer Altersvorsorge.

Finanzierung: So viel Eigenkapital benötigen Sie

Sie haben gefunden, was Sie suchen? Dann ist es Zeit, sich Gedanken über die Finanzierung Ihres neuen Eigenheims zu machen. Wir finanzieren Ihren Wohntraum mit bis zu 80 % des Kaufpreises. Sie müssen also mindestens 20 % Eigenkapital aufbringen, zum Beispiel

- Ersparnisse

- Wertschriften, die Sie verkaufen oder verpfänden

- Kapital aus der 2. Säule oder 3. Säule, das Sie vorbeziehen oder verpfänden

- Erbvorbezüge oder Schenkungen, aber auch

- zinslose und nicht rückzahlbare Darlehen von Verwandten oder Freunden

Wie viel Wohneigentum können Sie sich leisten?

Tragbarkeit ist das Verhältnis zwischen laufenden Wohnkosten und Einkommen. Die laufenden Wohnkosten setzen sich zusammen aus Hypothekarzinsen, Amortisationszahlungen sowie Unterhalts- und Nebenkosten. Wir berechnen die langfristige Tragbarkeit mit einem kalkulatorischen Zinssatz von 4.5 % der Hypothekarschuld und durchschnittlich 0.8 % des Kaufpreises für die Unterhalts- und Nebenkosten. Dazu kommen die Amortisationszahlungen. Falls Sie eine 2. Hypothek brauchen, müssen Sie diese innert 15 Jahren oder bis zum Pensionsalter zurückzahlen.

Die laufenden Wohnkosten sollten einen Drittel Ihres jährlichen Nettoeinkommens nicht übersteigen. Als Nettoeinkommen gelten die Einkommen der Ehe- oder Konkubinatspartner inklusive 13. Monatslohn und alle anderen regelmässigen Einkünfte. Mit unserem Hypotheken-Rechner finden Sie heraus, ob Sie sich Ihr Traumhaus oder Ihre Traumwohnung leisten können.

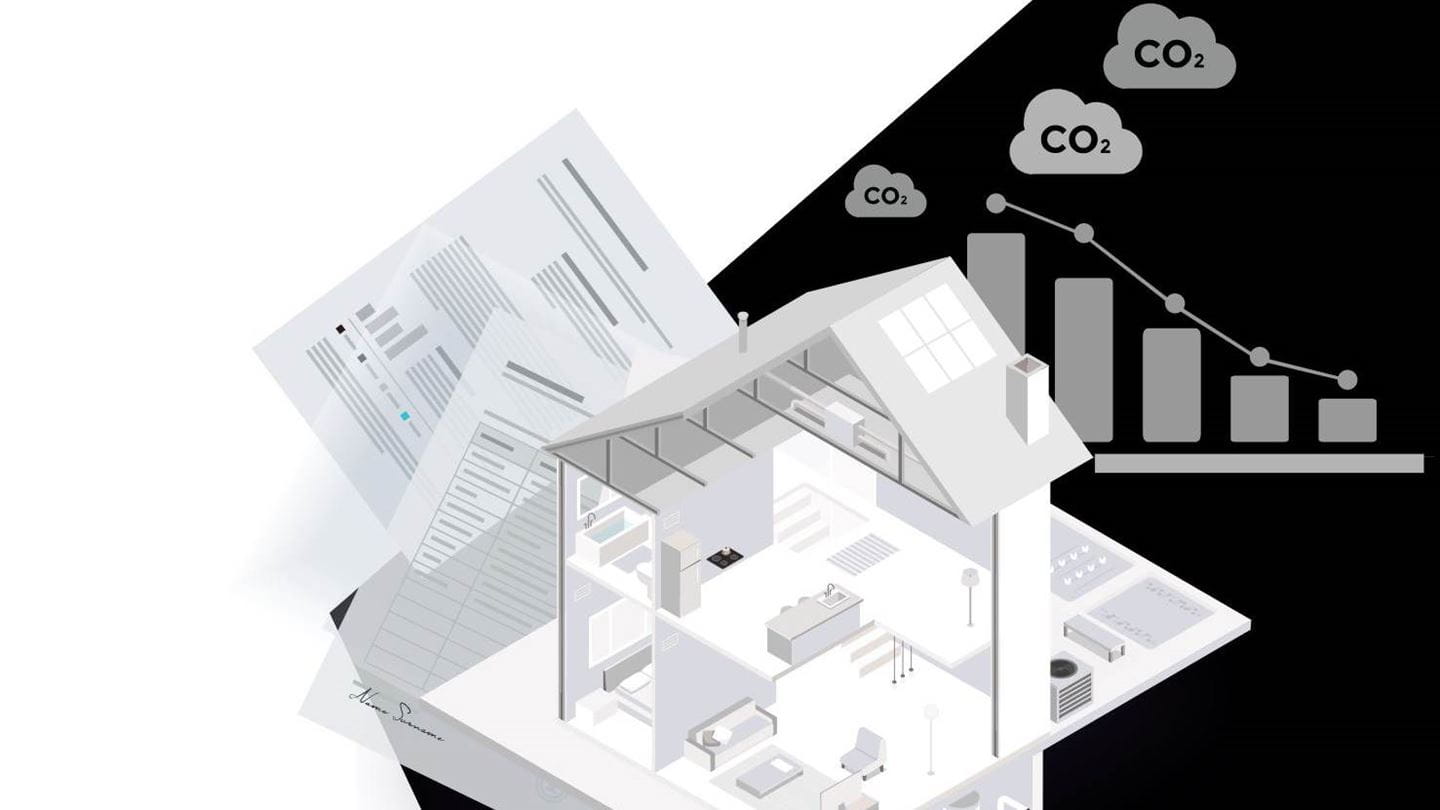

Welche Renovationen werden zukünftig anfallen?

Sie haben Ihr Traumhaus oder Ihre Traumwohnung gefunden. Sofern Sie sich nicht für eine neu erstelle Liegenschaft entscheiden, wird es Sie sicherlich interessieren, wann welche Renovationen anfallen könnten und mit welchen Kosten dabei zu rechnen ist.

Mit unserem Renovationsrechner erhalten Sie rasch eine erste Einschätzung zu den Renovationskosten und den Renovationszeitpunkten für Ihre Liegenschaft. Gleichzeitig zeigt Ihnen der Renovationsrechner auf, wie Sie mit diesen Renovationen die Energieeffizienz Ihrer Liegenschaft verbessern und die CO2-Emissionen Ihrer Liegenschaft reduzieren können.

Das Erfassen der Eckdaten dauert nur rund 5 Minuten. Der Renovationsrechner ist für Sie kostenlos.