Auf einen Blick

-

Im Konkubinat lebende Paare sind nicht gleich gut sozial und juristisch geschützt, wie Ehepaare oder Paare in eingetragener Partnerschaft.

-

Bei der Aufnahme einer Hypothek gilt es deshalb einige Dinge zu beachten, um sich zusätzlich abzusichern – hierzu eignet sich ein Konkubinatsvertrag.

-

Besonders wichtig für unverheiratete Paare ist eine gute Absicherung für den Todesfall.

Was ist ein Konkubinat?

Wer als Paar zusammenlebt ohne eine Ehe oder eine eingetragene Partnerschaft einzugehen, lebt im Konkubinat. Regeln gibt es für diese Form des Zusammenlebens keine – allerdings haben Paare, die im Konkubinat leben nicht dieselben Rechte und denselben sozialen und juristischen Schutz wie in einer Ehe oder in der eingetragenen Partnerschaft. Bis in die 1970er Jahre war das Konkubinat in der Schweiz sogar verboten.

Hauskauf als unverheiratetes Paar? – Die Voraussetzungen

Zur Finanzierung der Hypothek müssen Paare im Konkubinat - wie auch in eingetragener Partnerschaft oder einer Ehe - 20 Prozent des Immobilienpreises an Eigenmitteln bereitstellen. Davon dürfen höchstens 10 Prozent aus dem Vermögen ihrer 2. Säule stammen. Die langfristige Tragbarkeit der jeweiligen Immobilie wird von der Bank bewertet. Hierzu wird die finanzielle Situation - also das gemeinsame Bruttoeinkommen des Paares - beurteilt. Dabei wird sichergestellt, dass die Finanzierung auch bei einem allfälligen Zinsanstieg noch getragen werden kann. Deshalb kommt bei der Berechnung der Tragbarkeit der sogenannte «kalkulatorische Zinssatz» zur Anwendung. Bei der Basler Kantonalbank liegt dieser derzeit bei 4,5 Prozent. Zusätzlich geht man bei der Tragbarkeitsrechnung von Unterhalts- und Nebenkosten von circa 1 Prozent des Immobilienwertes aus. Wenn auch diese vom Paar aufgebracht werden können und die gesamten Kosten der Hypothek insgesamt tiefer sind als ein Drittel des gemeinsamen Einkommens, gilt die Tragbarkeit als gegeben – die Hypothek kann aufgenommen werden.Die verschiedenen Eigentumsvarianten

Alleineigentum

Alleineigentum

Miteigentum

Miteigentum

Gesamteigentum

Gesamteigentum

Konkubinatsvertrag bei Wohneigentum

Ein Konkubinatsvertrag ist für unverheiratete Paare empfehlenswert, um essentielle Fragen in Bezug auf den Hauskauf für den Fall einer allfälligen Trennung oder im Todesfall festzuhalten. Am besten tut man das in schriftlicher Form. Notariell beglaubigt werden muss dieser Vertrag jedoch nicht.Der Konkubinatsvertrag

Um sich auch in einem Konkubinat sozial und juristisch abzusichern, lassen sich in einem formfreien Konkubinatsvertrag bestimmte Vereinbarungen für das Zusammenleben festhalten. Der Konkubinatsvertrag ist ein verbindlicher Vertrag, d.h. Sie können ihn vor einem Gericht geltend machen. Er kann z.B. folgende Punkte enthalten:

- Hauskauf: Wie sind die Eigentumsverhältnisse bei einem Hauskauf? Wer hat die Immobilie zu welchem Teil finanziert? Wer bleibt im Haus bzw. in der Wohnung im Falle einer Trennung?

- Eigentum: Was im Haushalt gehört wem?

- Kosten: Wer bezahlt im Haushalt was?

- Unterhalt: Wie viel Unterhalt zahlt die wirtschaftlich stärkere Seite der wirtschaftlich schwächeren nach einer allfälligen Trennung?

- Pension: Wie teilt man das Vermögen nach der Pensionierung auf?

- Todesfall: Was passiert mit dem (Wohn-)Eigentum, wenn der Partner oder die Partnerin stirbt? Wird eine Todesfall-Risiko-Versicherung abgeschlossen?

- Kinder: Wie werden Sorgerecht und Unterhalt für Kinder geregelt?

Welche Risiken gibt es?

Grundsätzlich sind Paare im Konkubinat nicht gleich gut abgesichert, wie Ehepaare oder Paare in einer eingetragenen Partnerschaft. Deshalb sollten sich Unverheiratete besonders gut überlegen, was passiert, falls das Schlimmste einmal eintritt. Egal ob Krankheit, Arbeitsunfähigkeit oder Todesfall – es ist immer besser, wenn man sich rechtzeitig für unangenehme Situationen wappnet. Erwerbsunfähigkeit infolge von Krankheit ist beispielsweise oft weniger gut abgesichert als infolge eines Unfalls. Eine mögliche Lösung kann z.B. eine Erwerbunfähigkeitsrente sein. Informieren Sie sich zudem, wie die Bestimmungen bei Ihrer Pensionskasse hinsichtlich der Renten im Konkubinat aussehen. Je nach Vorsorgeeinrichtung gibt es Unterschiede in der Handhabung. Bei vielen Pensionskassen können sich Konkubinatspartner im Todesfall begünstigen. Die Voraussetzungen dafür sind häufig, dass man mindestens fünf Jahre im selben Haushalt zusammen gelebt hat und bei seiner Pensionskasse ein Begünstigtenformular hinterlegt hat. Eine professionelle Vorsorgeplanung (z.B. von unseren Vorsorgeexpertinnen- und experten) ist grundsätzlich immer zu empfehlen. Dabei kann Ihre individuelle Lebenssituation betrachtet und ein konkreter Massnahmenplan für Sie persönlich erarbeitet werden.

Todesfall: Für den Ernstfall absichern

Auch wenn der Gedanke daran vielleicht schwerfallen mag: Besonders wichtig ist es, sich für den eigenen Todesfall abzusichern. Dieser kann Ihrem Partner bzw. Ihrer Partnerin nämlich zusätzlich zur emotionalen Herausforderung auch finanziell zur Last werden. Mit einer Kollektiv-Lebensversicherung kann man sich jedoch vor finanziellem Druck im Todesfall absichern. Mit dieser Lösung wird die Hypothek in einem solchen Fall nämlich wesentlich reduziert – und zwar ohne Kostenfolge.

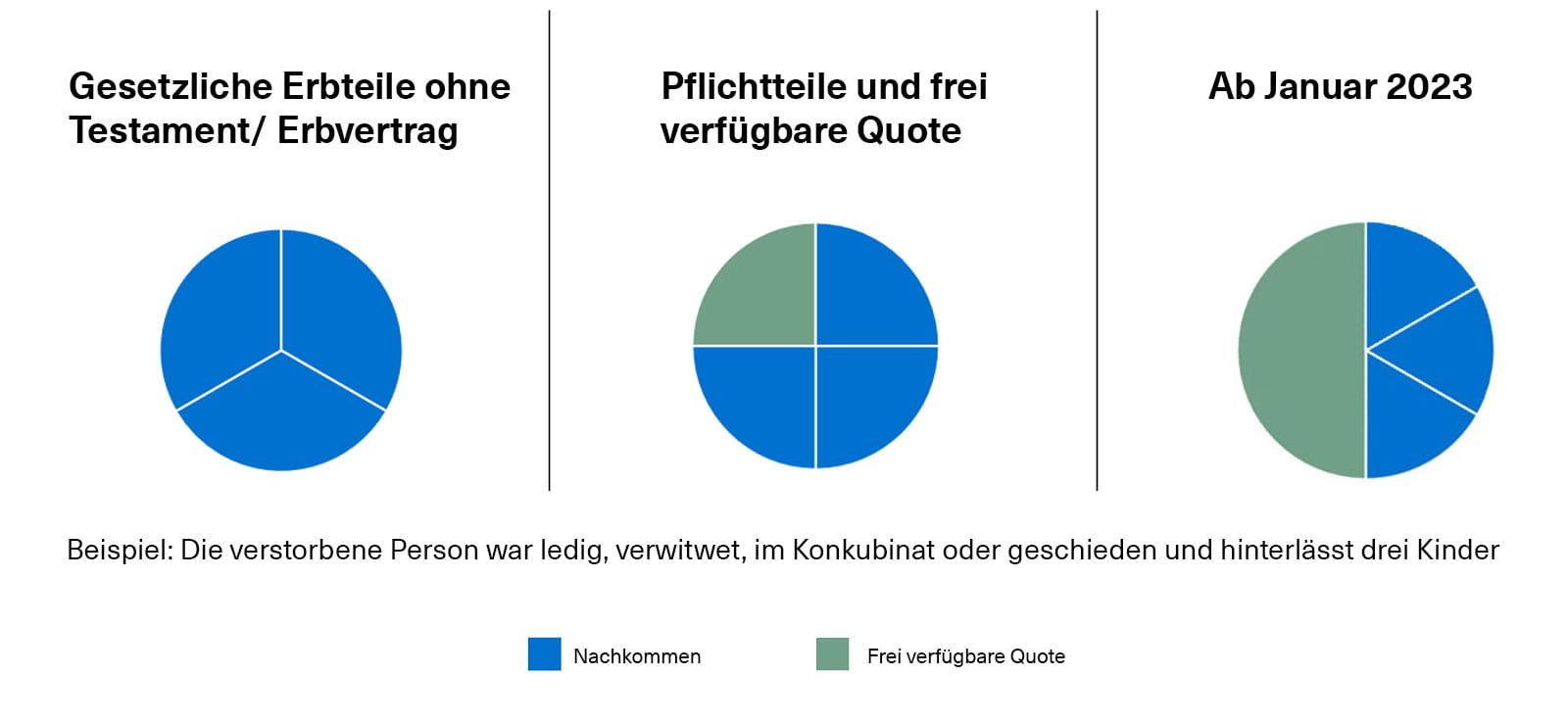

Wer im Konkubinat lebt, sollte sich zudem überlegen, was im Todesfall mit dem gemeinsamen Haus bzw. der gemeinsamen Wohnung passiert. Grundsätzlich gilt Folgendes: Verstirbt ein Partner, kann die überlebende Seite das Haus bzw. die Wohnung behalten – vorausgesetzt, man hat sich rechtzeitig darauf geeinigt. Wenn die verstorbene Person keine Kinder oder Eltern hat, die pflichtteilgeschützt sind, reicht ein Testament beispielsweise schon aus, um dem überlebenden Partner die Immobilie zu überlassen. Gibt es jedoch Kinder, denen ein Pflichtteil zusteht, sieht es anders aus. Wichtig: Mit der Revision des Erbrechts ab Januar 2023 sinken die Pflichtteile der Nachkommen und die Flexibilität beim Testament oder Erbvertrag nimmt zu. Damit im Falle des Todes Auszahlungen an die Hinterbliebenen möglich sind, sollte man sich mit einer Versicherungslösung absichern. Steht nämlich zum Zeitpunkt des Todes nicht genügend Liquidität zur Verfügung, muss die Immobilie für die Auszahlung der Pflichtteile im schlimmsten Fall sogar verkauft werden.

Grafik: Gesetzliche Erbteile mit und ohne Testament

Fazit

Für unverheiratete Paare ist es besonders wichtig, dass sie rechtzeitig allfällige Vorsorgelücken erkennen, die ihnen später womöglich zum Verhängnis werden könnten. Generell ist der Aufbau einer 2. und 3. Säule wichtig, die einem die nötige Flexibilität – auch hinsichtlich des Eigenheims – gewährt. Auch eine Kollektiv-Lebensversicherung und in Bezug auf die Hypothek das BKB Hypo-Sorglospaket für Familien und Paare ist zu empfehlen. Im schlimmsten Fall bleiben Sie auch weiterhin finanziell abgesichert. Ein Konkubinatsvertrag kann zudem helfen die gesetzlichen Lücken zu schliessen. Zwar sichert er ihnen im Gegensatz zur Ehe keinen Platz in der gesetzlichen Erbfolge. Doch kann er – vor allem im Zusammenspiel mit einem Testament – die rechtliche Situation wesentlich vereinfachen.

Unvorhergesehene Schicksalsschläge können Familien und Paare hart treffen. Das BKB Hypo-Sorglospaket schützt sie vor den finanziellen Folgen. Im Ernstfall können Sie auf unsere schnelle und kompetente Hilfe zählen.

Sie wollen sich Ihr BKB Hypo-Sorglospaket sichern? Tun Sie das am besten noch heute.