Auf einen Blick

-

Steigendende Hypothekarzinsen stellen alle, die ein Eigenheim erwerben oder ihre bestehende Hypothek verlängern wollen, vor die Entscheidung: Welche Hypothek ist jetzt die richtige?

-

Eine langfristige Betrachtung zeigt: Historisch gesehen sind die Zinsen heute immer noch auf einem eher tiefen Niveau.

-

Die Entscheidung für die 'richtige' Hypothek ist sehr individuell. Die Kombination einer SARON-Hypothek (eine Geldmarkthypothek, die auf dem Tagegeldsatz SARON basiert) und verschiedenen Festhypothekartranchen kann jedoch sinnvoll sein.

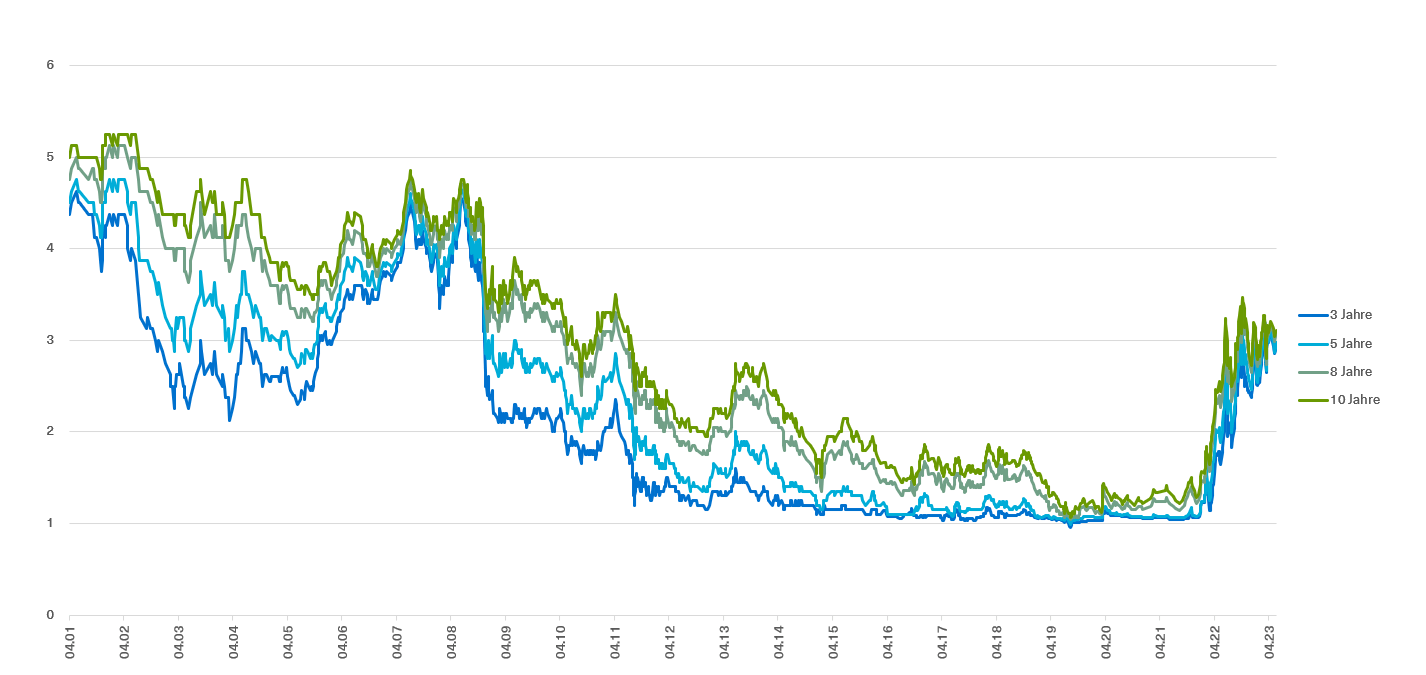

Hypothekarzinsen im historischen Vergleich: Zinsen für Festhypotheken weiterhin im tiefen Bereich

Verständlich, dass solche Gedanken aufkommen. Doch wie dramatisch ist die Lage mit den Zinsen wirklich? Werfen wir einen Blick auf ihre Entwicklung in einem grösseren Zeitraum - z.B. seit 2001 (Abb. 1) - wird deutlich: Im Vergleich zu früher sind Zinsen für Festhypotheken immer noch auf einem eher tiefen Niveau.Abb.1: Zinsentwicklung der 3, 5, 8 & 10-jährigen Festhypothek der Basler Kantonalbank von 2001 bis 30. April 2023

Festhypothek

Lag der Hypozins bei der 10-jährigen Festhypothek vor über 20 Jahren noch bei über 6 Prozent, so sind es heute - selbst nach den aktuellen Zinssteigerungen - um die 3 Prozent. Grund zur Panik oder gar überstürzter Handlung gibt es also nicht. Die Entwicklung der Hypothekarzinsen im Auge behalten – das sollte man jedoch durchaus. Finanzierungsexpertinnen und -experten gehen davon aus, dass die Zinsen für Festhypotheken in den kommenden Monaten nicht mehr allzu stark steigen sollten.SARON-Hypothek

Die Zinsen der Geldmarkthypothek (SARON) sind immer noch tiefer, als jene der Festhypothek (je nach Laufzeit). Da sich der SARON am effektiven Markt orientiert, liegen sie derzeit bei rund 2.3 Prozent. Beschliesst die Schweizerische Nationalbank weitere Zinsschritte, dann wird sich die SARON-Hypothek entsprechend noch verteuern.Steigender Hypozins – Das sind die Optionen

1. SARON-Hypothek bei gewisser Risikotoleranz eine Option

Geht man also von einem leichten weiteren Anstieg der Zinsen aus, scheint folgende Überlegung für Immobilienbesitzerinnen und -besitzer (und alle, die es noch werden wollen) sinnvoll zu sein: Trotz der Erwartung von weiter steigenden SARON-Zinsen und einem relativ flachen Niveau der Zinsen für Festhypotheken kann bei einer gewissen Risikotoleranz eine SARON-Hypothek gegenüber einer längeren, festen Laufzeit eine attraktive Option sein. Dies ist jedoch sehr individuell und sollte in einem Beratungsgespräch mit einem Kundenberater bzw. einer Kundenberaterin Ihres Vertrauens gemeinsam entschieden werden.

2. Festhypothek sichert Ihre Zinsen ab

Für diejenigen, denen Planbarkeit wichtig ist, bleibt hingegen grundsätzlich weiterhin die Festhypothek interessant, die historisch gesehen immernoch auf einem attraktiven Niveau ist. Ein Wechsel von einer SARON-Hypothek zur Festhypothek ist bei Sorgen vor weiter steigenden Zinsen grundsätzlich möglich. Einzige Bedingung: Die Laufzeit der Festhypothek muss dabei mindestens der Restlaufzeit der umzuwandelnden SARON-Hypothek entsprechen.

3. Kombination aus Festhypothek & SARON-Hypothek (Staffelung)

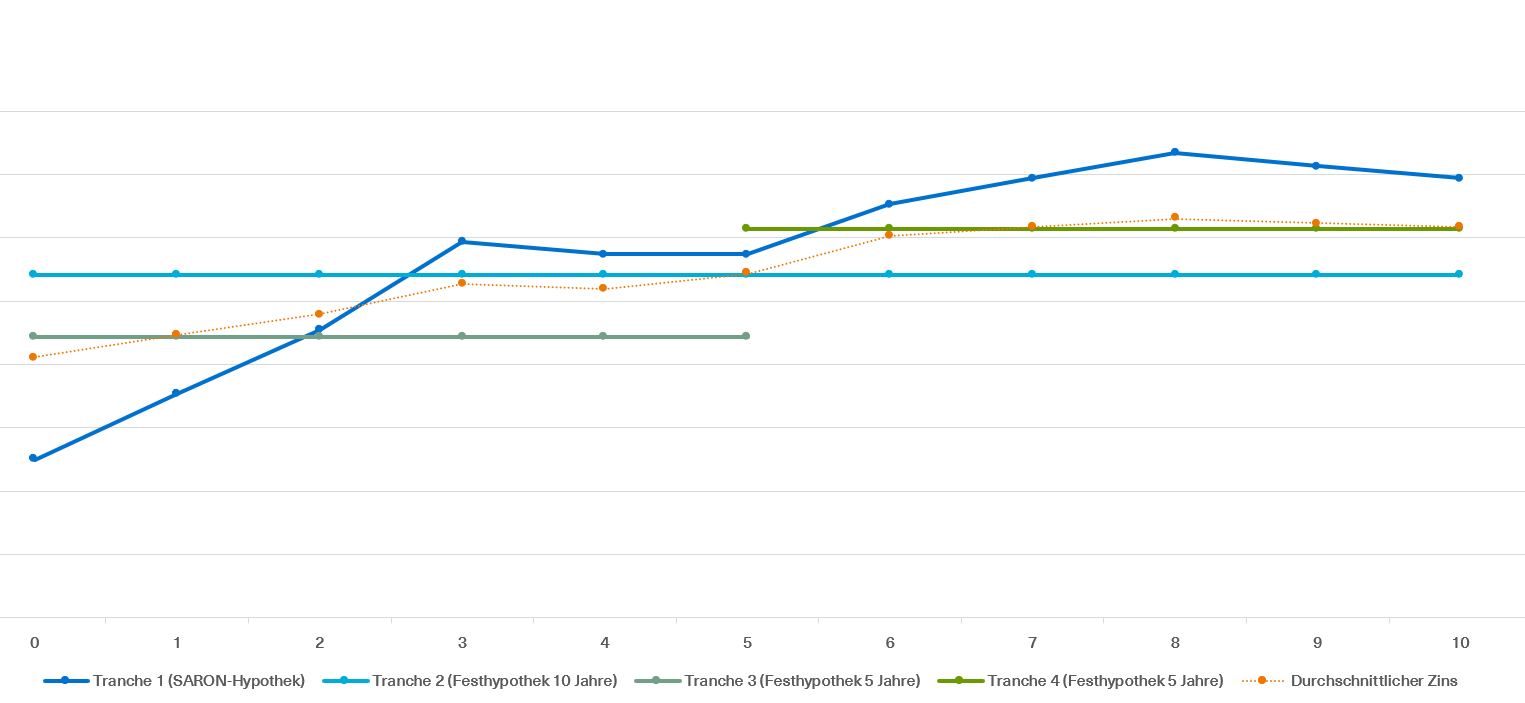

Doch lässt sich die Festhypothek durchaus auch mit einer SARON-Hypothek kombinieren. Hier lohnt es sich zu prüfen, ob eine Finanzierung auf mehrere Tranchen mit unterschiedlichen Laufzeiten aufgeteilt werden kann. So können allfällige Zinsrisiken geglättet werden (siehe Abb. 2).

Abb. 2: Mögliche Staffelung fester Tranchen mit SARON-Hypothek bei steigender Zinstendenz

Lesehilfe Abb.2:

- Ausgegangen wird in diesem Szenario generell von steigenden Hypothekarzinsen.

- Während in den knapp ersten zwei Jahren die Tranche mit der SARON-Hypothek (Tranche 1) am günstigsten ist, profitieren die Tranchen 2 und 3 langfristig, da die SARON-Hypothek danach teurer wird.

- Mit der Fälligkeit der fünfjährigen Festhypothek (Tranche 3), kann ab dem sechsten Jahr erneut eine Festhypothek (Tranche 4) abgeschlossen werden, falls erneut von steigenden Zinsen ausgegangen wird. Wird zu diesem Zeitpunkt von sinkenden Hypothekarzinsen ausgegangen, wäre ein Wechsel auf die SARON-Hypothek eine Möglichkeit.

Option 1: Mischform - Staffelung fester Laufzeiten mit SARON

Zinssatz absichern und gleichzeitig von den Vorteilen der SARON-Hypothek profitieren

Eine Staffelung der eigenen Hypothek ist grundsätzlich sinnvoll, denn damit reduzieren Sie das Risiko, die gesamte Finanzierung in einer Hochzinsphase erneuern zu müssen. Dies kann bei gewisser Risikoaffinität eine gute Option im aktuellen Zinsumfeld sein.

Wer seine Hypothek ähnlich wie in der Abbildung 2 staffelt, profitiert von der aktuell noch günstigeren SARON-Hypothek.

Option 2: Langjährige Zinssicherheit mit einer Festhypothek

Zinsen bis zu 24 Monate im Voraus sichern

Wer angesichts der steigenden Zinsen auf Nummer sicher gehen will, der schliesst eine Festhypothek ab. Bei der Festhypothek kann gegen einen leichten Aufpreis der Zinssatz bis zu 24 Monaten vor Auszahlung bzw. Laufzeitbeginn gesichert werden. Dies ist insbesondere auch interessant, wenn Sie eine bestehende Festhypothek haben, die innert den nächsten 24 Monaten fällig wird und Sie sich für die Verlängerung den neuen Zinssatz schon jetzt sichern wollen.

Persönliche Lebensereignisse: Bei der Wahl der richtigen Hypothek von zentraler Bedeutung

Bei der Wahl der richtigen Finanzierungsvariante sollten Sie jedoch vor allem auch Ihre individuelle Lebenssituation und persönliche Ereignisse berücksichtigen. So kann eine kurz bevorstehende Pensionierung und das damit verbundene Bedürfnis nach Gewissheit über die zukünftigen Kosten ein wichtiger Faktor sein. Auch anderen Faktoren, die Ihr Budget in der kommenden Zeit beeinflussen werden (z.B. Geburt eines Kindes, längerer Auslandsaufenthalt, geplante Reduktion des Arbeitspensums o.Ä.) sollten Sie in den Entscheidungsprozess mit einfliessen lassen.