Temperaturanstieg und CO₂-Konzentration

Die vergangenen knapp 200 Jahre, die das industrielle Zeitalter umfasst, sind im Grunde ein Klacks in der 300 000-jährigen Geschichte des Homo sapiens, aber auch in den 10 000 Jahren seit der Entstehung erster Agrargesellschaften und in der 4000-jährigen Epoche menschlicher Hochkulturen. Jedoch haben in diesem eigentlich kurzen Zeitraum der massive Verbrauch von Kohle, Erdöl und Gas sowie die Umwandlung von Wäldern in Weide- und Anbauflächen einen beispiellosen Anstieg der Konzentration von Kohlenstoffdioxid (CO₂) in unserer Atmosphäre verursacht und zu einer Gefährdung unseres Lebensraums geführt. Der CO₂-Anteil in der Atmosphäre, der während 800 000 Jahren gemäss Ergebnissen von Eisbohrungen zwischen minimal 170 und maximal 300 Anteilen pro Million (ppm) schwankte, ist insbesondere im Verlauf der vergangenen 50 Jahre empor-geschnellt und liegt nun über 410 ppm. Die Zunahme der Treibhausgase in der Atmosphäre hat bereits einen durchschnittlichen globalen Temperaturanstieg von 1 °C im Vergleich zum vorindustriellen Zeitalter verursacht. Dabei kann der Temperaturanstieg abhängig von geografischer Lage und saisonalen Unterschieden deutlich höher ausfallen als der globale Durchschnittswert. Er ist in der Arktis etwa zwei- bis dreimal so hoch und allgemein über Landflächen stärker als über dem Ozean. Der UNO Weltklimarat IPCC rechnet damit, dass aufgrund der langfristigen Wirkungsketten von früheren und aktuellen Treibhausgasemissionen ein weiterer Anstieg um 0.5 °C bis 2040 bereits jetzt unvermeidbar ist.

CO2

...steht unter den Treibhausgasen, die die Sonnenwärme absorbieren und über die Zeit wieder abgeben, wegen seiner hohen Konzentration und Langlebigkeit – es baut sich über einen Zeitraum von 30 bis 1000 Jahren ab – vor Methan (CH₄ ) und Distickstoffmonoxid (N₂O) am stärksten im Fokus.

Auswirkungen des Klimawandels und bremsende Massnahmen

Die Auswirkungen des Klimawandels und seine Gefahren sind unübersehbar. Die Erderwärmung dezimiert weltweit Gletscher und die polaren Eisflächen, die Ozeane werden wärmer und versauern, und der Meeresspiegel steigt. Wetterextreme wie heftige Stürme, Hitze, Dürren einerseits und massive Niederschläge mit Überflutungen andererseits häufen sich. Demzufolge wachsen die Schäden an Vermögenswerten einschliesslich Infrastruktur; die Biodiversität nimmt ab, der Lebensraum von Millionen Menschen ist bedroht, die Ernährungs- und Trinkwasserversorgung wird problematischer. Da die stärksten Klimaveränderungen besonders Entwicklungs- und Schwellenländer treffen, ist eine Verschärfung der globalen Wohlstandsunterschiede wahrscheinlich, der Migrationsdruck dürfte steigen.

Bild: Der Klimawandel betrifft jede Nation. Am 1. Dezember 2015 wurde an der COP 21 in Paris Geschichte geschrieben. 195 Länder beschlossen unter anderem, die Erderwärmung bis 2055 auf maximal 2 °C zu begrenzen. Ob die gesteckten Ziele erreicht werden können, ist fraglich.

Auf der Pariser Klimakonferenz von 2015 haben die teilnehmenden Staaten sich daher das Ziel gesetzt, die Erderwärmung auf 2 °C zu begrenzen und möglichst bei 1.5 °C

zu halten. Dazu müssen die CO₂-Emissionen in Höhe von über 40 Gt pro Jahr bis 2055 (für das 2-°C-Ziel) respektive bis 2040 (für das 1.5-°C-Ziel) auf null reduziert werden. Bei einer Fortführung des derzeitigen Emissionsverhaltens wäre das zu einer Einhaltung des Klimaziels verbleibende CO₂- Gesamtbudget in absehbarer Zeit verbraucht.

Die Herausforderung ist enorm. Gemäss der internationalen Energiebehörde IEA basieren etwa 80 % der globalen Energieversorgung heute auf fossilen Brennstoffen, die überwiegend auf erneuerbare Energiequellen umgestellt werden sollten. Emissionsintensive Anlagen wie Kohlekraftwerke müssten aufgrund der Verkürzung ihrer Restnutzungsdauer abgeschrieben werden, fossile Brennstoffvorkommen würden wertlos. Eine radikale Umstellung könnte disruptive Ereignisse wie Angebots- oder Nachfrageschocks auf den physischen Märkten auslösen und Finanzkrisen verursachen.

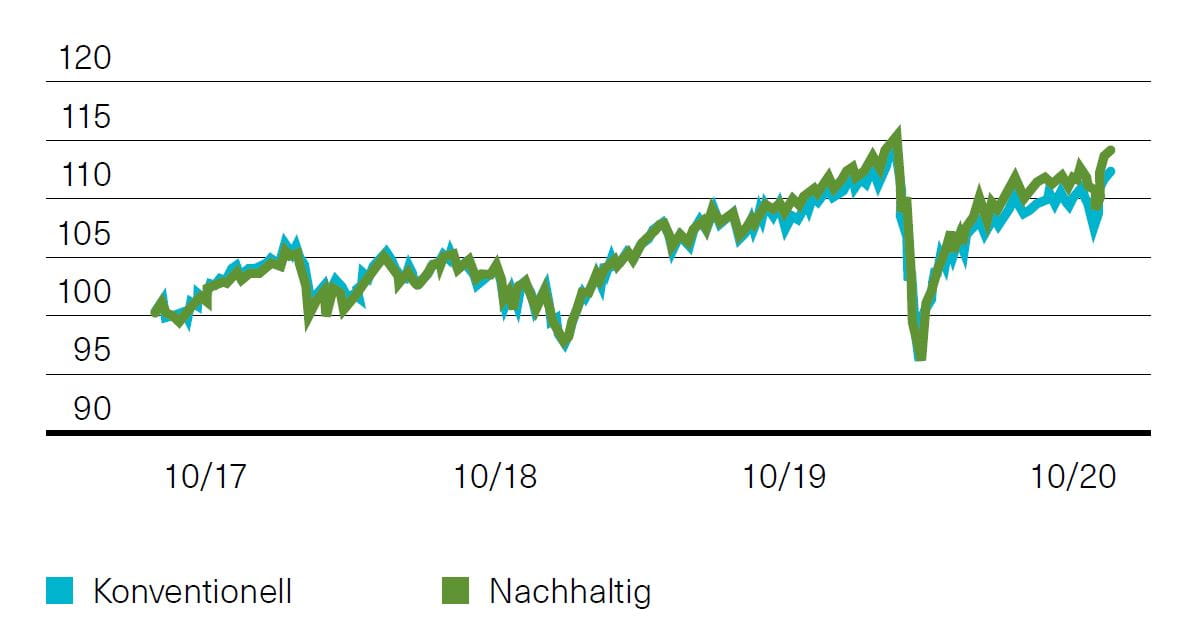

Abb. 1: Anlagelösungen BKB Ausgewogen Index, 27.07.2017=100 (Lancierung Anlagelösung Nachhaltig)

Quelle: BKB, Boomberg

Erderwärmung auf 2 °C begrenzen – das Ziel der Pariser Klimakonferenz von 2015.

Die bisher ergriffenen Massnahmen zur Verfolgung des Pariser Klimaziels stimmen nicht optimistisch. Die physischen Risiken des Klimawandels und dessen Kosten liegen weiter in der Zukunft als jene, die eine Umstellung auf eine emissionsneutrale Wirtschaft verursacht. Unbequeme, durchgreifende politische Entscheidungen werden daher noch vielfach verschleppt, in extremen Fällen werden die beängstigenden Tatsachen sogar negiert. Globale Lösungsansätze wie die Erhebung einer einheitlichen CO₂-Steuer werden zudem oft als Bedrohung für Wettbewerbsfähigkeit und Arbeitsplätze gesehen und mit Hinweis auf die unterschiedlichen Beiträge zur Problemverursachung verworfen. Daher muss die Initiative auf niedrigeren Ebenen ergriffen werden, und jeder Einzelne kann zu einem Umdenken beitragen.

Anlegen im Licht des Klimawandels

Finanzanlagen als Beteiligungen oder Kredite finanzieren wirtschaftliche Aktivitäten, die meist zum Ausstoss von Treibhausgasen führen. Banken und Versicherungen sind dabei als Intermediäre mehr denn je gefordert, ihren Kunden Möglichkeiten aufzuzeigen, um Finanzanlagen so auszurichten, dass Klimaziele berücksichtigt werden. In der Vermögensverwaltung werden Anlageentscheide zwar von den privaten oder institutionellen Eigentümern der Vermögen vorgenommen, Banken spielen aber in Beratung, Aufklärung und Gestaltung von Anlageprodukten eine zentrale Rolle. Sie können Anreize setzen, dass sich Kunden bewusst für nachhaltiges Anlegen entscheiden.

Falls ein systematisch verändertes Verhalten der Anleger hin zu nachhaltigen Anlagen zu einer global veränderten Allokation von Kapital führt, müsste sich dies durch verändert Risikoprämien bei Zinsen und Aktien manifestieren. Unternehmen, welche Klimaziele oder Nachhaltigkeitsziele bei sozialen Fragen oder Themen der Unternehmensführung ignorieren, müssten an den Kapitalmärkten zunehmend Schwierigkeiten haben, Obligationen zu platzieren, oder es hinnehmen, dass die Bewertung ihrer Aktie durch die Vernachlässigung von Nachhaltigkeitsaspekten tiefer ist als jene von Konkurrenten, die bei Nachhaltigkeitsthemen führend sind. Setzt sich nachhaltiges Anlegen global vermehrt durch, dann müsste sich dies durch differenzierte Kapitalkosten für nachhaltige und wenig nachhaltige Unternehmen manifestieren.

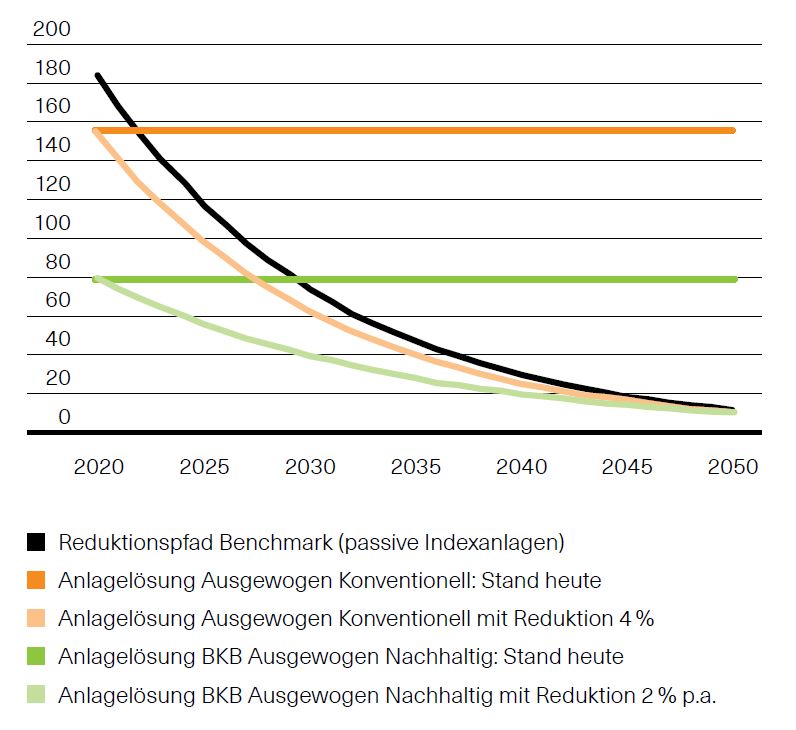

Abb. 2: Anlagelösung BKB und UNO-Weltklimarat-Klimaziele 2050: 4 % p.a. Reduktion des globalen CO₂-Ausstosses

Quelle: BKB, YourSRI

Heute sind diese strukturellen Veränderungen in den Risikoprämien an den Kapitalmärkten als Auswirkung eines zunehmenden Drucks der Investoren kaum direkt messbar. Emittenten von Obligationen mit gleicher Bonitätseinstufung, aber sehr unterschiedlicher Nachhaltigkeitsgüte, zahlen innerhalb ihrer Branche gleich hohe Schuldzinsen. Dies auch deshalb, weil grosse US-Investmentbanken im Kapitalmarktgeschäft kaum Nachhaltigkeitsaspekte fordern. So kommt es häufig vor, dass die gleiche global tätige Bank für Privatkunden nachhaltige Anlagen in der Vermögensverwaltung anbietet, aber weiterhin äusserst profitable Emissionen von Aktien oder Unternehmensanleihen für ihre Konzernkunden in CO₂-intensiven Branchen weiterbetreibt.

Der Trend zu nachhaltigem Anlegen ist während der vergangenen Dekade zum eigentlichen Megatrend in der Vermögensverwaltung avanciert. Eine Prognose, ob sich eine Veränderung der Risikoprämien in den nächsten zehn Jahren manifestieren und zu einer Überrendite nachhaltiger Anlagen führen wird, bleibt spekulativ. Umgekehrt zeigt unsere langjährige Erfahrung mit nachhaltig ausgerichteten Anlageportfolios, dass nachhaltiges Anlegen nicht zulasten der Rendite ging. In der Grafik (Abb. 1) ist für unsere Anlagelösung Ausgewogen aufgezeigt, dass die nachhaltig ausgerichtete Strategie seit ihrer Auflegung im Sommer 2017 sogar eine leicht bessere Rendite erzielt hat. Ein ähnliches Bild ergibt sich auch beim Vergleich über die letzten zehn Jahre für unsere individueller konfigurierten nachhaltigen Vermögensverwaltungsmandate.

Durch die Wahl einer nachhaltigen Anlage...

...werden die Kapitalströme zugunsten nachhaltiger wirtschaftender Unternehmen umgelenkt und Unternehmen mit besonders hoher CO₂-Intensität gemieden. Die Hoffnung ist, dass nachhaltiges Anlegen durch die Preisbildung an den Kapitalmärkten seinen Beitrag leistet, um den dringend notwendigen und grundlegenden Strukturwandel bei der Verbrennung fossiler Energieträger zu beschleunigen.

Bild: Beim einen zu viel, beim anderen zu wenig. Wohin die Reise geht, bleibt offen. Oberstes Ziel ist nach wie vor, den CO₂-Gehalt in der Luft weiter zu senken. Eine Mammutaufgabe für jeden.

Nachhaltige Strategien unterscheiden sich von konventionellen Strategien bezüglich ihres CO₂-Fussabdrucks sehr deutlich. Dabei ist die Bestimmung der Treibhausgasintensität einer Finanzanlage im Detail eine anspruchsvolle Aufgabe. Es wurden aber in den letzten Jahrzehnten buchhalterische Standards eingeführt (Green House Gas Protocol der Vereinten Nationen), die es für einzelne Aktien, Unternehmens- und Staatsanleihen erlauben, eine Treibhausgasintensität zu bestimmen. Supranationale und private Anbieter von Daten und entsprechender Software ermöglichen es, für Anlageportfolios einen CO₂-Fussabdruck zu bestimmen. So ist beispielsweise für Aktienanlagen die Kennzahl für den CO₂-Fussabdruck als «Emissionen in Tonnen CO₂-Äquivalent pro Million CHF Umsatz» festgelegt.

Abbildung 2 zeigt, dass unsere «Anlagelösung Ausgewogen Nachhaltig» einen nur halb so CO₂-intensiven Fussabdruck besitzt wie die entsprechende indexnahe konventionelle Anlage. Abbildung 2 zeigt auch auf, dass die Erreichung der Klimaziele des Pariser Abkommens zur Begrenzung der Klimaerwärmung auf unter 2 °C nur gelingen kann, wenn die CO₂-Intensität der Weltwirtschaft und damit auch jene der Finanzanlagen jedes Jahr um etwa 4 % sinkt. Eine rasante Abnahme! Diese Reduktion muss dabei bei nachhaltigen und bei konventionellen Anlagen Jahr für Jahr stattfinden, um die Klimaerwärmung zu begrenzen. Falls die Dekarbonisierung der Wirtschaft nur partiell gelingt, und dieser Umstand ist entscheidend für das Verständnis der schwierigen Situation, setzt sich der Klimawandel zwar verlangsamt, aber dennoch weiter fort.

Dr. Sandro Merino, CIO und Brigitta Lehr, Finanzanalystin

Rechtliche Informationen

Rechtliche Informationen

Allgemein

Die BKB hat in Übereinstimmung mit den geltenden gesetzlichen und aufsichtsrechtlichen Regelungen (bzw. den Richtlinien der Schweizerischen Bankiervereinigung zur Sicherstellung der Unabhängigkeit der Finanzanalyse) interne organisatorische und regulative Vorkehrungen getroffen, um Interessenkonflikte bei der Erstellung und Weitergabe von Finanzanalysen zu vermeiden oder angemessen zu behandeln. In diesem Rahmen trifft die BKB insbesondere die geeigneten Massnahmen, um die Unabhängigkeit und die Objektivität der Mitarbeiter, die an der Erstellung von Finanzanalysen beteiligt sind oder deren bestimmungsgemässe Aufgaben oder wirtschaftliche Interessen mit den Interessen der voraussichtlichen Empfänger der Finanzanalyse in Konflikt treten können, sicherzustellen.

Verbot bestimmter Mitarbeitergeschäfte

Die BKB stellt sicher, dass ihre Finanzanalysten sowie die an der Erstellung der Finanzanalyse beteiligten Mitarbeiter keine Geschäfte mit Finanzinstrumenten, auf die sich die Finanzanalysen beziehen, oder damit verbundenen Finanzinstrumenten tätigen, bevor die Empfänger der Finanzanalysen oder Anlageempfehlungen ausreichend Gelegenheit zu einer Reaktion hatten.

Hinweis auf Bewertungsgrundlagen und -methoden –Sensitivität der Bewertungsparameter

Die Analysen des Investment Research der BKB im sekundären Research beruhen auf allgemein anerkannten qualitativen und quantitativen Bewertungsgrundlagen und Bewertungsmethoden. Zur Unternehmens- und Aktienbewertung werden Methoden wie zum Beispiel Discounted-Cashflow-Analyse, KGV-Analyse sowie Peer-Group-Analyse angewandt. Die jeweiligen Erwartungen über die zukünftige Wertentwicklung eines Finanzinstrumentes sind Ergebnis einer Momentaufnahme und können sich jederzeit ändern. Die Einschätzung der zugrunde liegenden Parameter wird mit grösster Sorgfalt vorgenommen. Dennoch beschreibt das Ergebnis der Analyse immer nur eine aus einer Vielzahl möglicher zukünftiger Entwicklungen. Es ist die Entwicklung, der das Investment Research der BKB zum Zeitpunkt der Analyse die grösste Eintrittswahrscheinlichkeit beimisst.

Hinweis auf Empfehlung

Die in den Empfehlungen des Investment Research der BKB enthaltenen Prognosen, Werturteile oder Kursziele stellen, soweit nicht anders angegeben, die Meinung des Verfassers dar. Die verwendeten Kursdaten beziehen sich auf den Zeitpunkt der Veröffentlichung, soweit nicht anders angegeben.

Hinweis auf Zuverlässigkeit von Informationen und Veröffentlichung

Diese Veröffentlichung ist lediglich eine unverbindliche Stellungnahme zu den Marktverhältnissen und den angesprochenen Anlageinstrumenten zum Zeitpunkt der Herausgabe. Alle Angaben stammen aus öffentlich zugänglichen Quellen, welche die BKB für zuverlässig hält, ohne aber alle diese Informationen selbst verifiziert zu haben. Eine Gewähr für deren Richtigkeit oder Vollständigkeit wird insofern seitens der BKB sowie der mit ihr verbundenen Unternehmen nicht übernommen. Die Veröffentlichung dient lediglich einer allgemeinen Information und stellt weder eine Anlageberatung noch ein Angebot oder eine Aufforderung zum Erwerb oder zur Veräusserung von Finanzinstrumenten dar. Sie ersetzt keinesfalls die persönliche Beratung durch unsere Kundenberater vor einem allfälligen Anlage- oder anderen Entscheid. Haftungsansprüche aus der Nutzung der dargebotenen Informationen sind ausgeschlossen, insbesondere für Verluste einschliesslich Folgeschäden, die sich aus der Verwendung dieser Veröffentlichung beziehungsweise ihres Inhalts ergeben. Eine Vervielfältigung oder Verwendung von Grafiken und Texten in anderen elektronischen Medien ist ohne ausdrückliche Zustimmung der BKB nicht gestattet. Eine inhaltliche Verwertung ist nur mit Quellenangabe zulässig, wobei um vorherige Übersendung eines Belegexemplars gebeten wird.

MSCI ESG Research – Hinweis und Disclaimer

Zu den Emittenten, die in den Materialien von MSCI ESG Research LLC erwähnt werden oder darin enthalten sind, können MSCI Inc., Kundinnen und Kunden von MSCI oder Lieferantinnen und Lieferanten von MSCI gehören, und sie können auch Research oder andere Produkte oder Dienstleistungen von MSCI ESG Research erwerben. Die Materialien von MSCI ESG Research, einschliesslich der Materialien, die in MSCI-ESG-Indizes oder anderen Produkten verwendet werden, wurden weder bei der United States Securities and Exchange Commission noch bei einer anderen Aufsichtsbehörde eingereicht, noch von dieser genehmigt. MSCI ESG Research LLC, ihre verbundenen Unternehmen und Informationsanbieterinnen und -anbieter geben keine Garantien in Bezug auf solche ESG-Materialien. Die hierin enthaltenen ESG-Materialien werden unter Lizenz verwendet und dürfen ohne die ausdrückliche schriftliche Zustimmung von MSCI ESG Research LLC nicht weiterverwendet, verteilt oder verbreitet werden.Aufsicht

Die Basler Kantonalbank unterliegt der Aufsicht durch die Eidg. Finanzmarktaufsicht (FINMA), Laupenstrasse 27, 3003 Bern.

Basler Kantonalbank, Postfach, 4002 Basel

Telefon 061 266 33 33, welcome@bkb.ch

Diese Angaben dienen ausschliesslich Werbezwecken. Die Basler Kantonalbank (BKB) übernimmt keine Gewähr für deren Richtigkeit, Aktualität und Vollständigkeit. Sie stellen weder ein Angebot oder eine Empfehlung dar, noch sind sie als Aufforderung zur Offertstellung zu verstehen. Bevor Sie Entscheidungen treffen, sollten Sie eine professionelle Beratung in Anspruch nehmen. Die jederzeitige Änderung der Angebote bzw. Leistungen der BKB sowie die Anpassung von Preisen bleiben vorbehalten. Einzelne Produkte oder Dienstleistungen können rechtlichen Restriktionen unterworfen sein und sind daher u.U. nicht für alle Kunden bzw. Interessenten verfügbar. Die Verwendung von Inhalten dieser Broschüre durch Dritte, insbesondere in eigenen Publikationen, ist ohne vorgängige schriftliche Zustimmung der BKB nicht gestattet.