Im vergangenen Jahrzehnt kam es zu einschneidenden Veränderungen in der Geldpolitik und im Geldsystem. Noch im Jahr 2010 war der Begriff Bitcoin kaum jemandem ein Begriff. Der Wert einer Einheit dieser digitalen Währung lag damals unter 10 US-Dollar. Gleichzeitig gab es weit und breit keine andere Kryptowährung. In der Folge kletterte der Preis für einen Bitcoin bis Ende 2017 auf über 18 000 US-Dollar. Dieser fulminante Anstieg war insbesondere auf einen einfacheren und für eine grössere Zahl von Privatpersonen möglichen Zugang zurückzuführen. Gleichzeitig vervielfachte sich die Anzahl an Kryptowährungen. Bis Ende 2019 war die Zahl der digitalen Zahlungsmittel weltweit bereits vierstellig, Tendenz weiter steigend.

Neue Art der Geldpolitik hat Grenzen überschritten

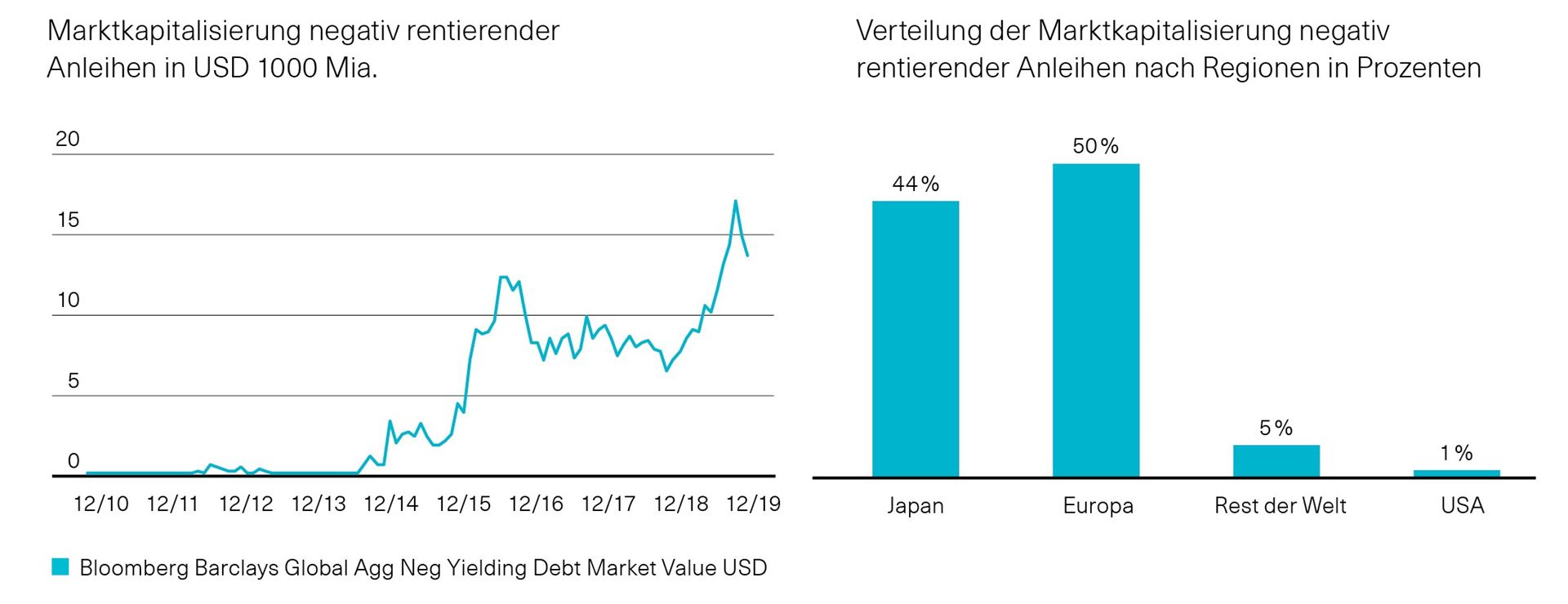

Auch die traditionelle Geldpolitik sorgte für Überraschungen. Im Fokus stand dabei die Einführung von Negativzinsen, der Ankauf von Anleihen und damit eine bis dahin – zumindest in den Industrienationen – nicht mehr gekannte Form einer expansiven Geldpolitik. Auch wenn die Massnahmen nicht mit der altbekannten Notenpresse (direkte Finanzierung von Staaten) gleichgesetzt werden dürfen, hat diese Art der Geldpolitik Grenzen überschritten, die auch für etablierte Ökonomen lange Zeit ein Tabu darstellten. Die Folge dieser Geldpolitik ist für die Bevölkerung direkt spürbar. So sind die Zinsen für Festhypotheken in der Schweiz im vergangenen Jahr unter die Marke von 1 % gesunken. In Ländern wie Dänemark erhielten Immobilieninvestoren und private Bauherren gar Zinsen auf aufgenommene Kredite. Gleichzeitig verschärfte sich für sämtliche Sparer und Investoren der Anlagenotstand. Anlegerinnen und Anleger mit einem hohen Mass an Risikoaversion fanden Ende August kaum mehr Obligationen, die in Schweizer Franken eine positive Rendite versprachen. Die Marktkapitalisierung negativ rentierender Staatsanleihen erreichte im Sommer 2019 ein neues Hoch.

Grafik: Negative Renditen bei Staatsanleihen, hauptsächlich ein Phänomen in Japan und Europa, Quelle: BKB, Bloomberg, 11/2019

Kryptowährungen als Geldanlage - auch im neuen Jahrzehnt ein Thema

Das kommende Jahrzehnt hält somit für Anlegerinnen Anleger einiges an Spannung bereit. Speziell das Thema der Kryptowährungen dürfte die Investoren weiter begleiten. Wichtige Themen sind in diesem Zusammenhang die Verdrängung von Bargeld aus dem Alltag sowie die Privatisierung des Zahlungsverkehrs. Schweden macht vor, wohin die Reise gehen kann. Technologische Entwicklungen haben bereits in der Vergangenheit zu Veränderungen der Geldform geführt. Trotz der Einführung von Banknoten oder der Transaktion von Geldern über Girokonten im Rahmen internationaler Zahlungsverkehrssysteme – die zunehmende Digitalisierung des Geldes ist nur der nächste logische Schritt. Bargeld verliert zunehmend seine Wettbewerbsvorteile und wird bereits heute vielfach beispielsweise von Kartenzahlungen verdrängt. Die Digitalisierung verspricht Effizienzgewinne sowohl bei den Unternehmen wie auch bei den Verbrauchern – und nicht zuletzt beim Staat. In Schweden hat das Bezahlen mit Bargeld bereits stark an Bedeutung eingebüsst und wird nur noch bei weniger als einem Viertel der Zahlvorgänge im Einzelhandel etc. verwendet. Der Vormarsch elektronischer Zahlungsmittel geht mit einer Privatisierung der Zahlungsinfrastruktur einher, sodass Notenbanken an Einfluss verlieren. Es überrascht deshalb nicht, dass die schwedische Reichsbank neben anderen Notenbanken Pläne eines digitalen Zentralbankgeldes verfolgt. Dies hätte gegenüber Bitcoin und Co. sowie gegenüber von Banken lancierten privaten Zahlungssystemen den Vorteil eines klar identifizierbaren Emittenten, der das Funktionieren des Systems und die Einhaltung von Spielregeln gewährleistet und somit Vertrauen schafft. Ob digitales Zentralbankgeld bereits im neuen Jahrzehnt eine breite Verwendung findet, ist offen. Der Trend geht jedoch in diese Richtung.

Anlagenotstand: Rendite von Obligationen zum Teil bei unter Null Prozent

Die zweite grosse Herausforderung, mit der Investoren konfrontiert sind, ist der Anlagenotstand. Die Notenbanken der westlichen Länder haben mit dafür gesorgt, dass die Rendite der Obligationen im vergangenen Jahrzehnt deutlich gesunken ist und vielfach Werte von unter null Prozent aufweist. Die Notenbanken sind aber nicht allein dafür verantwortlich. Vielmehr gibt es auch realwirtschaftliche Faktoren, die zu einem Rückgang der Anlagerenditen geführt haben. Ein zentraler Punkt ist unseres Erachtens in diesem Zusammenhang das hohe Mass an Preisniveaustabilität, das in vielen Ländern und Regionen erreicht wurde. Gründe hierfür liefern die gesunkene globale Wachstumsdynamik und der hohe Grad an internationaler Arbeitsteilung. Letzterer führte zu Produktivitätsfortschritten, zu einem Druck auf die Kosten und schliesslich zu niedrigeren Inflationsraten, auch dank dem WTO-Beitritt Chinas (Welthandelsorganisation) im Dezember 2001.

Geburtenrate sinkt, Bevölkerung wird älter

Die Entwicklungen der vergangenen Jahre nähren aber zunehmend Sorgen, ob die hohe Preisniveaustabilität auch künftig Bestand haben wird. Für tiefe Inflationsraten sprechen der technologische Fortschritt und die fortschreitende Digitalisierung. Letztere lassen auch im Alltag weitere Effizienzsteigerungen und damit Kostenentlastungen erwarten. Aber auch der globale Rückgang der Geburtenraten und die damit einhergehende Alterung der Bevölkerung sprechen eher für eine anhaltend hohe Preisniveaustabilität.

Aufkommender Populismus: Ein Risiko für die tiefen Inflationsraten

Ein Risiko für die moderaten Inflationsraten stellt hingegen der in vielen Staaten aufkommende Populismus dar. Prominentestes Beispiel ist die Politik von US-Präsident Donald Trump. Sein Credo «America First» droht das Rad der internationalen Arbeitsteilung zurückzudrehen. Güter werden nicht mehr unbedingt dort produziert, wo diese aus Kostengründen (und dazu sollte zukünftig auch die Internalisierung negativer externer Effekte im Sinne der Nachhaltigkeit gehören) bei vergleichbarer Qualität am günstigsten produziert werden können, sondern da, wo es Politiker bar jeder ökonomischen Vernunft gerne hätten. Bestrebungen zu mehr Autarkie und Lobbyismus gewinnen die Oberhand. Die über Jahrzehnte gewonnenen komparativen Kostenvorteile im Sinne von David Ricardo (1772–1823) gingen somit verloren. Die zu befürchtenden Folgen wären Effizienzverluste und wieder steigende Kosten – und am Ende eine höhere Inflation.

Auch im neuen Jahr: Tiefe Zinsen und unattraktive Rendite bei Obligationen

Wohin die Reise für die Inflation und damit auch für die Renditen der Obligationen in den 2020er-Jahren gehen wird, ist schwer prognostizierbar. Denn hier spielen mittel- und längerfristige Trends eine wesentliche Rolle. Im kommenden Jahr ist jedoch zunächst nicht mit einer Veränderung der aktuellen Situation zu rechnen. Die Inflation bleibt vorerst stabil, die Zinsen tief und der Anlagenotstand hat weiter Bestand. Wer also heute in Obligationen investiert, hat für viele Jahre eine unattraktive Rendite auf sicher. Anlegerinnen und Anleger, die zumindest leicht positive Renditen erzielen wollen, sind deshalb noch immer auf die Beimischung von Risikopositionen wie beispielsweise Aktien in ihren Portfolios angewiesen.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns eine Strategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Stefan Kunzmann, Leiter Investment Research, Maurizio Gagliano, Portfoliomanager, und Patrick Schürmann, Portfoliomanager

Rechtliche Informationen

Rechtliche Informationen

© Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.

2019

Juli:

Das Fed senkt nach Zinserhöhungen erstmals wieder die Leitzinsen – der Normalisierungspfad zu höheren Zinsen ist vorerst wieder Geschichte.

2015

Dezember:

Die US-Notenbank erhöht erstmals seit der Finanzkrise Ende 2008 den Leitzins.

Januar:

Die SNB hebt den Euromindestkurs auf und senkt den Negativzins auf –0,75 %, zehnjährige eidgenössische Staatsanleihen rentieren erstmals negativ.

2014

Dezember:

Die SNB führt Negativzinsen ein.

Juni:

Die Einlagefazilität der EZB wird erstmals negativ verzinst.

2012

Juli:

Mario Draghi nimmt den Euro mit seinem berühmten Ausspruch "whatever it takes" aus der Schusslinie.

2011

September:

Euro-Frankenkurs fällt unter die Parität, SNB führt die Euro-Untergrenze ein.