Auf einen Blick

-

Mit der Pensionierung verändert sich vieles - Lebensgewohnheiten, Freizeitgestaltung und auch die finanzielle Situation.

-

Viele leiden gerade im Ruhestand unter der nicht rechtzeitig gefüllten Vorsorgelücke.

-

Wir zeigen, worauf es bei der Planung ankommt, damit nichts die Freude über Ihre neu dazugewonnene Freizeit und Lebensfreude trüben kann.

Zunächst einmal gibt es in der Schweiz noch - bis zum Inkrafttreten der Reform AHV 21 im Januar 2024 - kein einheitliches Rentenalter. Das Rentenalter hängt derzeit noch vom Geschlecht ab. Für Männer liegt das Rentenalter bei 65 Jahren, für Frauen bei 64 Jahren. Es gibt jedoch auch die Möglichkeit, früher in den Ruhestand zu gehen, wenn gewisse Voraussetzungen erfüllt sind. Ab Januar 2024 gilt in der Schweiz für Frauen und Männer das Rentenalter 65 - wobei es für mehrere Jahrgänge Ausgleichslösungen geben wird.

Freizeit & Engagement im dritten Lebensabschnitt

Ein wichtiger Schritt ist die Planung der Freizeitaktivitäten im Ruhestand. Wie soll die neu gewonnene Zeit genutzt werden? Viele Baslerinnen und Basler nutzen die Zeit nach der Pensionierung, um Basels Freizeitangebot intensiver zu nutzen (z.B. mit den Freizeitgutscheinen der BKB), Reisen zu unternehmen, Hobbys auszuüben oder sich ehrenamtlich zu engagieren. Bei GGG Benevol gibt es z.B. viele verschiedene Angebote für ein ehrenamtliches Engagement im Ruhestand. Auch die Pflege sozialer Kontakte ist im Alter wichtig und kann dazu beitragen, ein erfülltes Leben zu führen.

Gesundheit & Fitness im Ruhestand

Nicht zuletzt ist es auch wichtig, sich mit dem Thema Gesundheit auseinanderzusetzen. Im Alter treten oft gesundheitliche Probleme auf, die eine gute medizinische Versorgung erfordern. Eine umfassende Krankenversicherung ist daher unerlässlich. Es ist wichtig, sich frühzeitig über die verschiedenen Krankenversicherungen und deren Leistungen zu informieren. Eine Krankenzusatzversicherung kann zum Beispiel eine sinnvolle Ergänzung zur Grundversicherung sein und zusätzliche Leistungen wie eine bessere Zimmerwahl im Spital oder alternative Heilmethoden abdecken. Eine gesunde Lebensweise mit ausreichender Bewegung und einer ausgewogenen Ernährung kann ebenfalls dazu beitragen, die Gesundheit im Alter zu erhalten. Hier bietet z.B. Gsünder Basel mit kostenlosen Bewegungs- und Entspannungsstunden in den schönsten Parkanlagen der Region eine wunderbare Abwechslung in Ihr bereits bestehendes Fitnessprogramm. Auch die Pflege sozialer Kontakte und die Teilnahme an Freizeitaktivitäten können dazu beitragen, das körperliche und geistige Wohlbefinden im Alter zu fördern.

Finanzielle Planung für Ihre Pensionierung

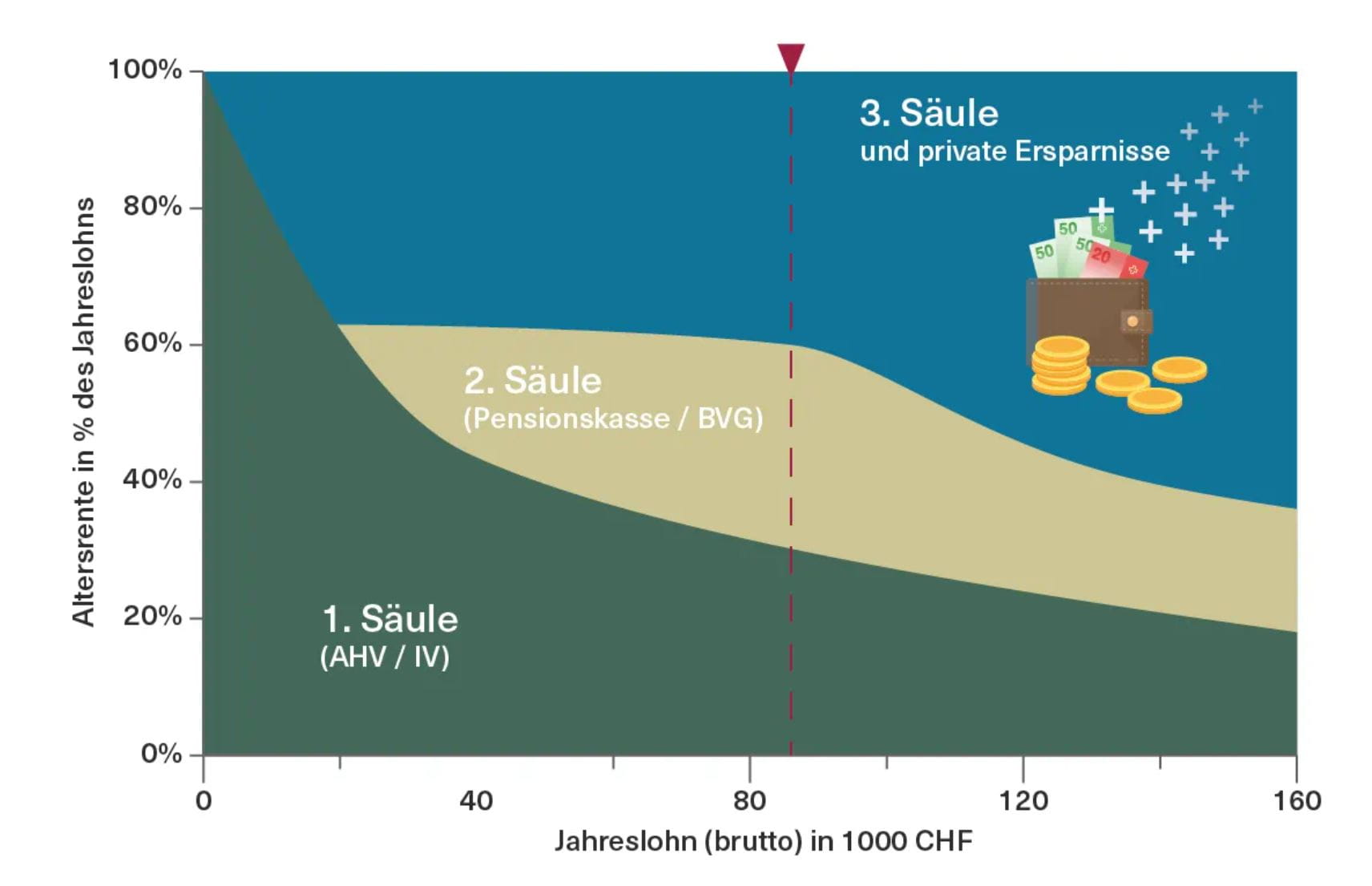

Ohne 3. Säule droht empfindliche Vorsorgelücke nach der Pensionierung

Bild oben: Bis zu einem Jahreseinkommen von 84 600 CHF beträgt das Vorsorgeziel der ersten und zweiten Säule ca. 60% des Jahreslohns.

Um sich auf die Pensionierung vorzubereiten, ist es wichtig, sich frühzeitig Gedanken über die finanzielle Situation im Ruhestand zu machen. Die meisten Menschen haben nach der Pensionierung ein deutlich geringeres Einkommen als zuvor. Umso wichtiger ist es, sich im Vorfeld genau zu überlegen, wie die Rente und andere Ersparnisse ausgegeben werden sollen. Auch eine Absicherung für unvorhergesehene Ausgaben ist ratsam. In den meisten Fällen reicht die AHV (Alters- und Hinterlassenenversicherung) und die Rente aus der Pensionskasse nämlich nicht aus, um den gewohnten Lebensstandard zu halten - es entsteht eine Vorsorgelücke die geschlossen werden muss (3. Säule und private Ersparnisse, siehe Grafik).

Pensionsrechner: Kennen Sie Ihre künftige Rente?

Wie viel Rente steht Ihnen zum Zeitpunkt Ihrer Pensionierung zur Verfügung? Mit unserem Pensionsrechner finden Sie Ihre Altersrente schnell heraus.

Vorsorgelücke vermeiden

Ein wichtiger Aspekt bei der Vorbereitung auf die Pensionierung ist somit die Vermeidung einer Vorsorgelücke in Ihrem Ruhestand. Eine Vorsorgelücke entsteht, wenn die gesetzliche AHV-Rente und die private Vorsorge nicht ausreichen, um den gewohnten Lebensstandard im Ruhestand zu halten.Um eine Vorsorgelücke zu vermeiden, ist es wichtig, frühzeitig mit der Planung der finanziellen Situation im Ruhestand zu beginnen. Eine Möglichkeit ist, eine zusätzliche private Vorsorge aufzubauen, zum Beispiel durch rechtzeitige Einkäufe in die Pensionskasse und durch regelmässige Einzahlungen in die dritte Säule - am besten bereits viele Jahre vor der Pensionierung. Die BKB bietet ein umfassendes Angebot für den Aufbau Ihrer freiwilligen Vorsorge. Darunter z.B. das klassische Vorsorge-Konto für Ihre dritte Säule sowie die 3a-Lösung zum Vorsorgen mit Wertschriften - die übrigens auch mit nachhaltigen Wertschriften angelegt werden kann.Nebenjob oder Selbstständigkeit

Eine dritte Möglichkeit, um eine Vorsorgelücke zu vermeiden oder zu reduzieren, ist das Aufrechterhalten eines Nebenerwerbs im Ruhestand. Viele Menschen nutzen die Zeit nach der Pensionierung, um sich selbstständig zu machen oder in Teilzeit zu arbeiten.

Die frühzeitige Planung und Vorsorge ist der beste Schutz vor einer Vorsorgelücke im Ruhestand. Eine individuelle Beratung durch eine unserer Vorsorgeexpertinnen- und Experten kann dabei helfen, die finanzielle Situation im Alter realistisch einzuschätzen und entsprechende Massnahmen zu ergreifen. Eine frühzeitige Vorbereitung auf den Ruhestand kann dazu beitragen, dass dieser Lebensabschnitt erfolgreich und erfüllt gestaltet werden kann.