Hauchdünner Entscheid - grosse Wirkung

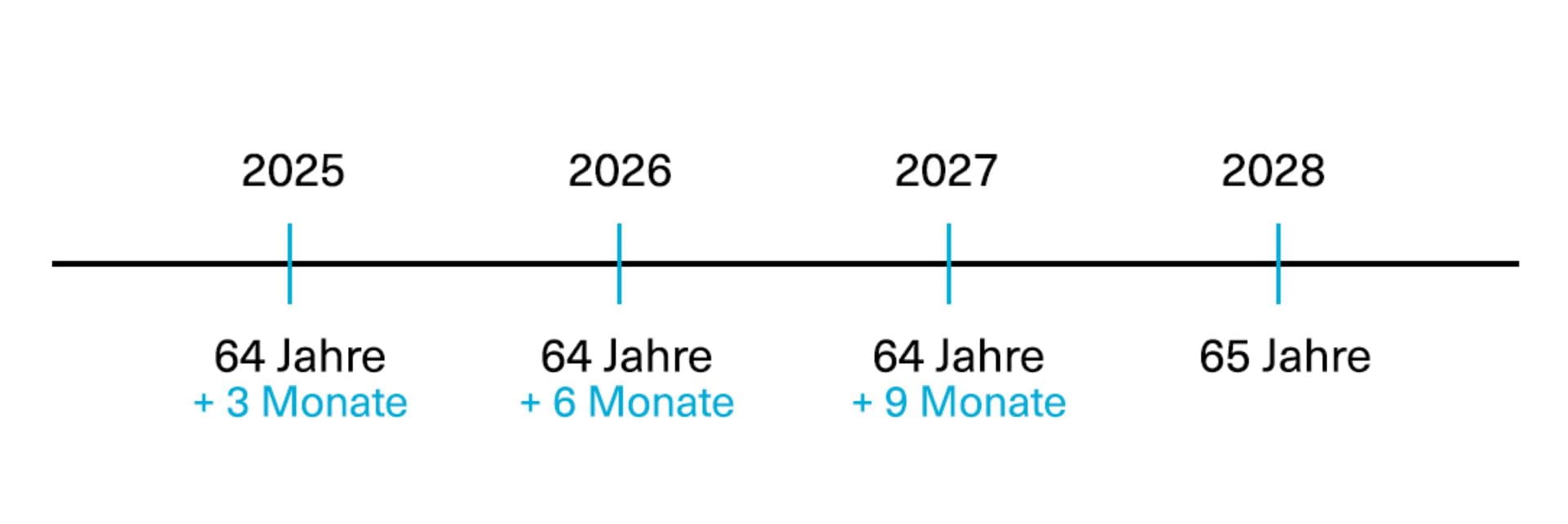

Es war knapp: Mit 50.6% hat die Schweizer Stimmbevölkerung am 25. September 2022 die Reform «AHV 21» angenommen. Hiermit konnte die Altersvorsorge zum ersten Mal seit über 20 Jahren der gestiegenen Lebenserwartung angepasst werden: um das Umlagedefizit in der AHV etwas auszugleichen, wird das Rentenalter (bzw. neu Referenzalter) der Frauen dem der Männer angeglichen. Nach einer stufenweisen Erhöhung von 64 auf 65 innerhalb von vier Jahren (siehe Grafik unten) werden Frauen letztlich neu - wie auch die Männer - mit 65 Jahren ordentlich pensioniert.

AHV 21: Unser FAQ

In unserem AHV 21-FAQ weiter unten finden Sie jetzt die Antworten auf die häufigsten Fragen rund um die Reform, welche voraussichtlich 2024 in Kraft tritt.

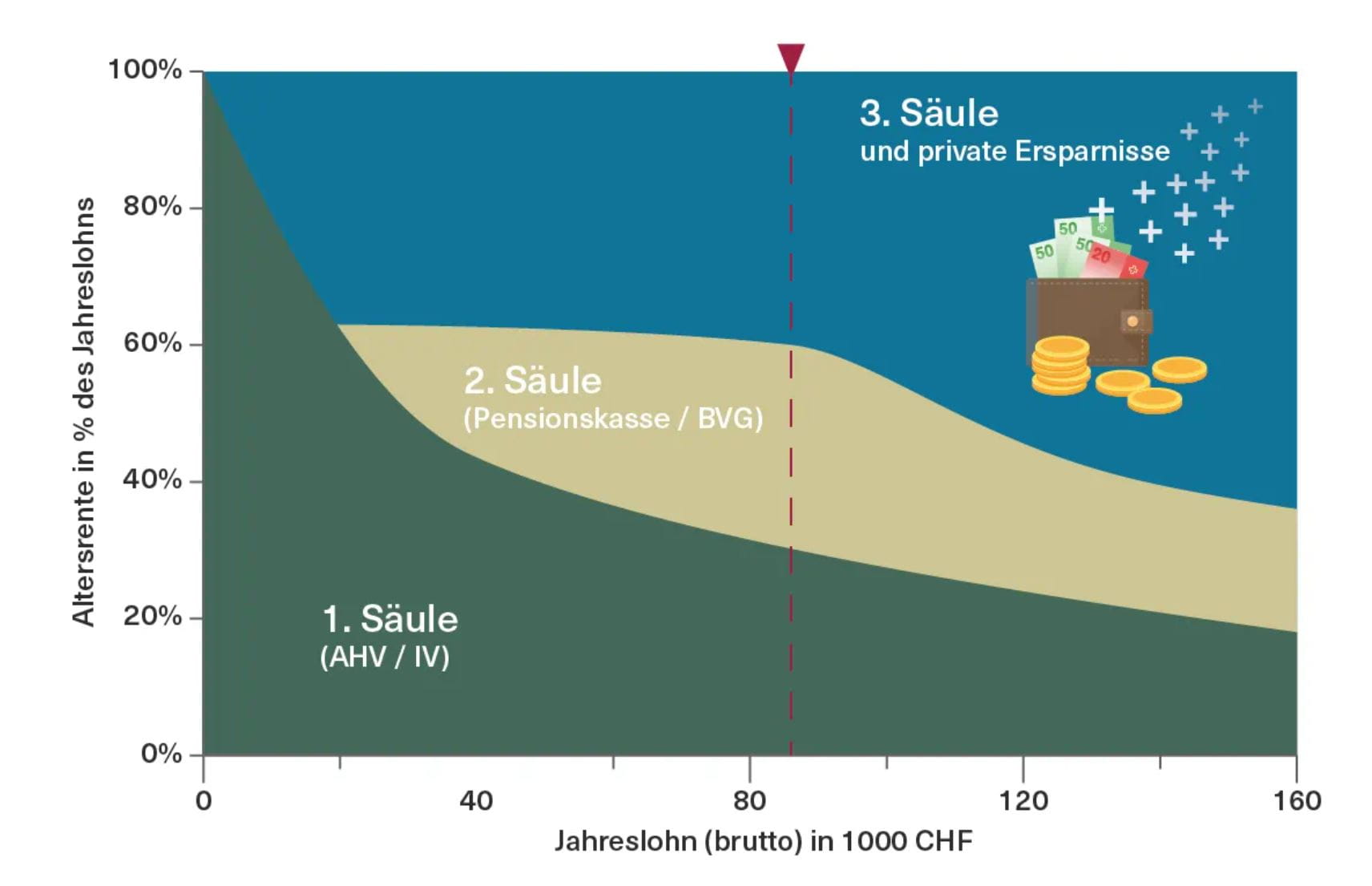

3. Säule: Eigenverantwortung weiterhin wichtig

Auch nach Inkrafttreten von AHV 21 bleibt es dabei: Die 1. und 2. Säule allein reichen für eine sorgenfreie Zeit nach der Pensionierung – wenn es denn soweit ist - meist nicht aus. Die Bedeutung der 3. Säule bleibt weiterhin gross. Vor allem bei Teilzeitarbeit (nach wie vor arbeiten Frauen am häufigsten in einem reduzierten Pensum) kommt es oft zu Lücken in der eigenen Vorsorge.

Damit man – ob als Frau oder als Mann – auch nach der Pensionierung weiterhin den gewohnten Lebensstandard fortsetzen kann, sollten jährliche Einzahlungen in die persönliche 3. Säule auf ein Sparen-3-Konto oder eine nachhaltige Wertschriftenlösung zum Standard gehören. Insbesondere, da sich diese auch noch vom steuerbaren Einkommen abziehen lassen – als positiver Nebeneffekt.

Wieso wird das Rentenalter für Frauen erhöht?

Wieso wird das Rentenalter für Frauen erhöht?

Wann dürfen Frauen erst mit 65 in den Ruhestand?

Wann dürfen Frauen erst mit 65 in den Ruhestand?

Werden Frauen für ihr neu länger dauerndes Berufsleben entschädigt?

Werden Frauen für ihr neu länger dauerndes Berufsleben entschädigt?

Frauen, bei denen die Pensionierung heute schon in naher Zukunft liegt (die sog. Übergangsjahrgänge), erhalten je nach Jahrgang Zuschläge in unterschiedlicher Höhe (prozentual gerechnet vom Grundzuschlag). Und das lebenslang. Dies jedoch nur, wenn sie keinen Rentenvorbezug tätigen (möglich frühestens ab 63 Jahren). Anspruch auf die Ausgleichszahlungen haben bei Inkrafttreten der Reform 2024 die Jahrgänge 1961-1969. Die Zuschläge bewirken keine Reduktion allfälliger Ergänzungsleistungen.

Die Höhe der Grundzuschläge

Durchschnittliches Jahreseinkommen |

Grundzuschlag |

| Weniger als 57 360 CHF | 160 CHF |

| Zwischen 57 361 und 71 700 CHF | 100 CHF |

| Mehr als 71 701 CHF | 50 CHF |

Jahrgang |

Referenzalter (in Jahren) |

Zuschlag pro Monat (in % des Grundzuschlags) |

| 1961 | 64 Jahre, 3 Monate | 25% |

| 1962 | 64 Jahre, 6 Monate | 50% |

| 1963 | 64 Jahre, 9 Monate | 75% |

| 1964 | 65 | 100% |

| 1965 | 65 | 100% |

| 1966 | 65 | 81% |

| 1967 | 65 | 63% |

| 1968 | 65 | 44% |

| 1969 | 65 | 25% |

Was passiert, wenn Frauen der Übergangsjahrgänge trotzdem mit 64 in Rente gehen?

Was passiert, wenn Frauen der Übergangsjahrgänge trotzdem mit 64 in Rente gehen?

Wie hoch ist die Ersparnis der AHV durch die AHV 21-Reform?

Wie hoch ist die Ersparnis der AHV durch die AHV 21-Reform?

Was, wenn ich nach meinem 65. Lebensjahr weiterarbeiten will?

Was, wenn ich nach meinem 65. Lebensjahr weiterarbeiten will?

Welches Szenario wäre bei Scheitern der Reform eingetreten?

Welches Szenario wäre bei Scheitern der Reform eingetreten?

Wird es weitere AHV-Reformen geben?

Wird es weitere AHV-Reformen geben?

Haben Sie Fragen rund um Ihre Vorsorgesituation? Lassen Sie sich jetzt von unseren Vorsorgeexpertinnen- und Experten beraten. Gemeinsam unternehmen wir die alle wichtigen Schritte für Ihre abgesicherte Zukunft.