Die Vor- und Nachteile kennen

Das Gesetz zur beruflichen Vorsorge (BVG) sieht vor, dass die Versicherten entscheiden können, ob sie eine lebenslange Rente beziehen oder sich mindestens einen Teil ihres BVG-Guthabens auszahlen lassen möchten. Ein schwieriger Entscheid, der von den persönlichen Prioritäten, von der Gesundheit sowie von den Familien- und Vermögensverhältnissen abhängt. Es lohnt sich, die Vor- und Nachteile der beiden Varianten zu kennen. Ist einmal ein Entscheid getroffen, gibt es nämlich kein Zurück mehr.

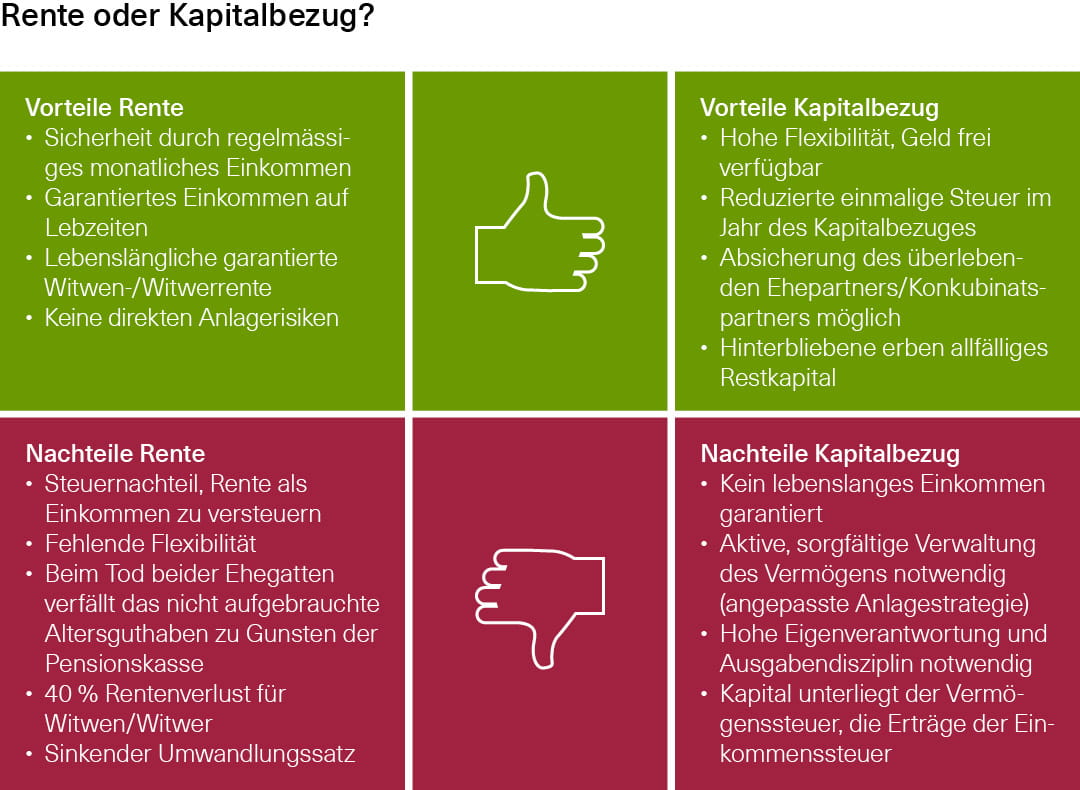

Rente: Sicheres Einkommen bis ans Lebensende

Für die Rente spricht der Sicherheitsaspekt. Die Versicherten müssen sich um nichts kümmern. Sie erhalten bis ans Lebensende – im Durchschnitt darf man nach der Pensionierung mit einer Lebensdauer von 19 bis 25 Jahren rechnen – garantiert eine monatliche Rente ausbezahlt. Zudem beträgt die Hinterlassenenrente (BVG-Obligatorium) nur 60 Prozent der ursprünglichen Rente. Die Rente hat aber auch den Nachteil, dass im Todesfall beider Ehepartner kein allfälliges Restkapital an die Erben ausbezahlt wird.

Kapital: Flexibilität und hohe Eigenverantwortung

Die Auszahlung des Alterskapitals bietet die grösste Flexibilität. Das Kapital wird ins Privatvermögen überführt und ist dort frei verwendbar. Grössere finanzielle Verpflichtungen wie die (Teil-)Rückzahlung einer Hypothek können getätigt oder Träume verwirklicht werden - wie beispielsweise eine Weltreise. Wer sich das Kapital auszahlen lässt, trägt aber auch eine hohe Eigenverantwortung und benötigt eine strenge Ausgabendisziplin, denn das Geld muss bis ans Lebensende beider Partner reichen. Daher ist es wichtig, dass mindestens ein Teil des Kapitals risikoarm angelegt wird. Diese Variante hat den grossen Vorteil, dass bei Ableben beider Ehepartner das Kapital an die Erben verteilt werden kann. Bitte beachten Sie die Anmeldefrist für den Kapitalbezug. Ist diese Frist verstrichen, kann nur noch die Rente bezogen werden.

Keine einfache Entscheidung: Die Vor- und Nachteile von Rente- und Kapitalbezug

Individuelle Lösung

Eine allgemeingültige Antwort auf die Frage Rente oder Kapital gibt es nicht. Obwohl der Kapitalbezug attraktiv wirkt, gilt es, genau abzuklären, welche Lösung für Sie persönlich die beste ist.

In vielen Fällen ist eine Kombination zwischen Kapital und Rente ideal. Damit keine unerfreulichen Überraschungen eintreten, ist ein systematisches Vorgehen zu empfehlen.

Vorsorge-Expertinnen und Experten der Basler Kantonalbank liefern Ihnen wertvolle Entscheidungshilfen und unterstützen Sie bei der Planung Ihrer Altersvorsorge. Damit Sie Ihren wohlverdienten Ruhestand sorgenfrei geniessen können.