Erwartet schwaches Wirtschaftswachstum

Derzeit verursacht fast jeder neue Datenpunkt eines Konjunkturindikators negative Schlagzeilen in der Wirtschaftspresse. Dabei müsste die heutige wirtschaftliche Lage gemäss den Expertenprognosen, welche vor einem Jahr erstellt wurden, sehr viel düsterer sein als das, was wir heute erleben. Für Deutschland und die Eurozone wurde eine Rezession für 2023 erwartet und für die USA war die Frage bloss, ob die Landung der Konjunktur auf dem Boden der Tatsachen weich oder hart werden würde. Nichts davon hat sich materialisiert. Die US-Konjunktur ist überhaupt nicht gelandet, was in dieser Bildsprache einem Negativ oder Nullwachstum entsprochen hätte. Die US-Wirtschaft ist im 2. Quartal 2023 mit einem beachtlichen Tempo von 2,5 % pro Jahr gewachsen. Die Konjunktur der Eurozone ist wie erwartet gemächlicher unterwegs und hat im 2. Quartal ein Wachstum von +0,5 % erreicht. Das ist wenig, aber zumindest das Vorzeichen «+» ist gut und die befürchtete Rezession mit mehreren Quartalen mit negativem Wachstum ist ausgeblieben. Die Schweizer Wirtschaft hat im 2. Quartal nur eine Nullrunde geschafft und dürfte damit die Talsohle erreicht haben. Die Konsensus-Prognosen für die Schweizer Wirtschaft erwarten eine Rückkehr zu jährlichen Wachstumsraten von knapp 1 %. Wer das berühmte Wasserglas dennoch als halbleer sieht, kann sich zum Trost daran erinnern, wie düster die meisten Prognosen für 2023 vor einem Jahr waren. Natürlich ist der Ausblick weiterhin unsicher, aber zumindest gehen die meisten Prognosen für die Eurozone und die Schweiz im 2024 von anziehendem Wachstum aus. Hingegen hat die US-Wirtschaft im ersten Halbjahr 23 derart viel Wachstum erzeugt, dass man für die kommenden Quartale eine Abkühlung, aber nach wie vor keine Rezession erwartet.

Spannende Zinsentscheide im September

Ob die vielen konjunkturellen Negativmeldungen die bestens informierten Notenbankerinnen und Notenbanker beeindrucken werden und sie so vom Drehen an der Zinsschraube abhalten werden, darf bezweifelt werden. Gerade in der Eurozone bleibt die Inflation mit 5,3 % sehr hoch und auch für die Schweiz sind 1,6 % immer noch recht substanziell. Die US-Notenbank scheint hingegen die angestrebte Abkühlung am boomenden US-Arbeitsmarkt nun zumindest eingeleitet zu haben und kann mit Zuversicht auf den bereits rückläufigen Inflationstrend setzen. Man darf mit Spannung auf den Zinsentscheid der Europäischen Zentralbank am 14. September blicken. Wird sie die Leitzinsen von aktuell 4,25 % auf 4,5 % erhöhen? Die Meinungen sind geteilt, raten ist erlaubt, aber man weiss es heute einfach noch nicht. Die US-Notenbank Fed dürfte am 20. September pausieren und die Leitzinsen unverändert bei 5,5 % belassen. Schliesslich wird die Schweizerische Nationalbank am 21. September ihren planmässigen Zinsentscheid fällen. Wir vermuten, dass weil der Zinsentscheid der EZB bis dann ist, dieser eine bedeutende Rolle bei der Entscheidungsfindung der Schweizerischen Nationalbank SNB spielen wird. Wir gehen selbst eher davon aus, dass die SNB eine, vorerst letzte, Leitzinserhöhung von 1,75 % auf 2 % vornehmen wird.

Droht ein neuer kalter Krieg mit China

Die Meldung über die Erweiterung des Staatenbundes BRICS (Brasilien, Russland, Indien, China, Südafrika) um die Länder Argentinien, Ägypten, Äthiopien, Iran, Saudi-Arabien und die Vereinigten Arabischen Emirate reiht sich in eine Vielzahl von Entwicklungen ein, die auf eine stärkere Polarisierung und intensivere Rivalität zwischen China und den USA hinweisen. Auch der immer härter ausgelebte technologische Wettbewerb zeigt konkrete Auswirkungen. Die Restriktionen für das Unternehmen Huawei in westlichen Ländern erwidert China mittels Massnahmen gegen den Tech-Giganten Apple in China. Auch der freie Zugang für chinesische Studenten an technischen Hochschulen in Europa und den USA wird zunehmend als problematisch eingestuft. Bei Anlagefonds wird die Option «ex-China» öfters angeboten, wenn von Anlagen in Schwellenländern die Rede ist. Ob der kalte Krieg zwischen der UdSSR und den USA, der nach dem zweiten Weltkrieg bis zum Kollaps der UdSSR eine Phase von Isolation und Feindseligkeit geprägt hat, der richtige Begriff für die gegenwärtigen Entwicklungen ist, muss hinterfragt werden. Viele aktuelle Entwicklungen deuten aber auf eine zunehmende Bedeutung dieser intensiveren Spannungen bei der Wahl von Unternehmensstrategien und bei Anlageentscheidungen hin.

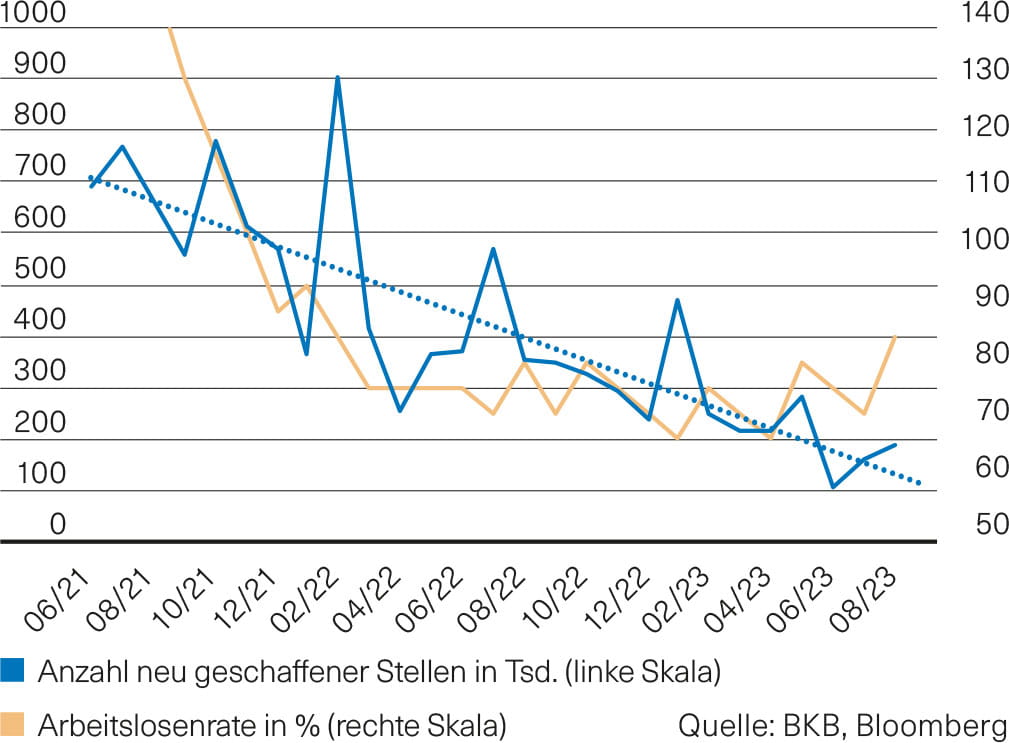

USA: Abschwächung auf dem Arbeitsmarkt angekommen

Während in einigen Ländern der Eurozone die Konjunkturdynamik bereits seit einiger Zeit erlahmt, hat sich die US-Wirtschaft bisher auch im Umfeld deutlich gestiegener Leitzinsen relativ gut gehalten. Insbesondere der Arbeitsmarkt und der private Konsum haben sich robuster gezeigt als von vielen erwartet. Nichtsdestotrotz sind Anzeichen einer Abkühlung am Arbeitsmarkt erkennbar (Abb. 1). Beispielsweise wächst die Anzahl der Beschäftigten (US Nonfarm Payrolls) nur noch moderat, die offenen Stellen nehmen ab und auch die Arbeitslosenquote ist im August leicht von 3,5 % auf 3,8 % angestiegen. Aus Sicht des US-Fed ist aber eine gewisse Abschwächung des Arbeitsmarktes durchaus wünschenswert, um der noch immer zu hohen Inflation entgegenzuwirken.

Abb. 1: USA – Arbeitsmarkt

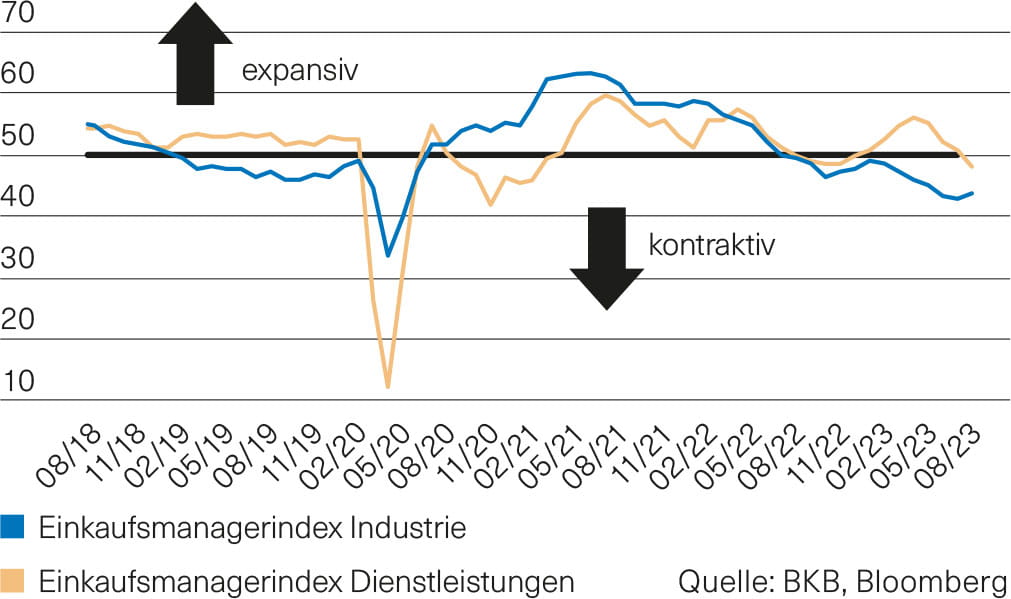

Eurozone: Weiterhin schwache Konjunkturdynamik

Einige Volkswirtschaften Europas weisen weiterhin eine schwache Konjunkturdynamik auf. Die hartnäckige Inflation sowie das gestiegene Zinsumfeld trüben die wirtschaftliche Tätigkeit. In der Eurozone befindet sich der Einkaufsmanagerindex für die Industrie weiterhin auf kontraktivem Niveau, konnte sich aber leicht verbessern (Abb. 2). Angesichts gut gefüllter Gasspeicher steht die Gefahr einer europäischen Gasmangellage nicht im Vordergrund. Aktuell stammen jedoch insgesamt noch gut 10 % des in die EU importierten Gases aus Russland, wobei auch ein zunehmender Teil in flüssiger Form (LNG) über den Schiffsverkehr bezogen wird. So ist speziell Ungarn nach wie vor abhängig von russischen Gaslieferungen. Sollten diese ausbleiben, müssten allenfalls andere EU-Mitglieder einspringen, um den Bedarf zu decken.Abb. 2: Eurozone – Einkaufsmanagerindizes

Schweiz: Wirtschaft stagniert im 2. Quartal

Die Anfang September veröffentlichten Zahlen für das schweizerische BIP im 2. Quartal haben gezeigt, dass die Schweizer Wirtschaft zuletzt stagnierte (0,0 % Wachstum; QoQ). Rückläufige Investitionen und Exporte spiegeln das herausfordernde Umfeld für hiesige Industriebetriebe wider. Im Gegensatz dazu haben sich schweizerische Dienstleistungsbranchen im 2. Quartal überwiegend positiv entwickelt. Auch der Schweizer Einkaufsmanagerindex für Dienstleistungen hat seinen negativen Ausreisser vom Juli wieder wettgemacht und kam im August knapp oberhalb der neutralen 50-Punkte-Marke zu liegen. Als Indikator für die Gesamtwirtschaft ist das KOF-Konjunkturbarometer im August minim gesunken und signalisiert damit weiterhin eine eher schwache konjunkturelle Entwicklung (Abb. 3).

Abb. 3: Schweiz – KOF-Konjunkturbarometer

Keine Überraschung in Jackson Hole

Im August fand wieder das jährliche Treffen der wichtigsten Notenbanker der Welt in Jackson Hole statt. Dabei bot die mit Spannung erwartete Rede des Fed-Chefs Powell keine Überraschung. Vielmehr betonte er abermals, dass die Inflation trotz des deutlichen Rückgangs immer noch zu hoch ist. Dies gilt insbesondere für die Kerninflation, bei der volatile Lebensmittel- und Energiepreise ausgeklammert werden. Nach dem Höchststand von 5,4 % im Februar 2022 ging die Kernteuerung allmählich auf 4,3 % im Juli 2023 zurück. Es ist aber gemäss Powell noch ungewiss, inwieweit sich diese niedrigeren Messwerte fortsetzen werden oder wo sich die Inflation in den kommenden Quartalen einpendeln wird. Entsprechend wird die US-Notenbank (Fed) laut Powell vorsichtig vorgehen bei der Entscheidung, ob sie die Geldpolitik weiter straffen oder stattdessen den Leitzins konstant halten und weitere Daten abwarten wird. Am 20. September findet die nächste Sitzung der Fed statt. In der Eurozone hat sich die Inflation von 10,6 % im Oktober 2022 auf 5,3 % halbiert. Dies gilt jedoch nicht für die Kerninflation, die seit Februar 2023 stabil bei rund 5,5 % notiert (Abb. 1). Für die Geldpolitik der Europäischen Zentralbank (EZB) ist die Prognose der Inflationsentwicklung ein zentrales Element. Derzeit prognostiziert die EZB für 2024 eine durchschnittliche Inflation von 3,0 % und für 2025 von 2,2 %. Damit liegt die Prognose über dem Zielwert von 2 %, was weiterhin für einen restriktiven geldpolitischen Kurs spricht. Allerdings hat EZB-Präsidentin Lagarde jüngst deutlich gemacht, dass die weiteren Zinsentscheide von den eintreffenden Daten abhängen. Der nächste Zinsentscheid der EZB steht am 14. September an.

Ausblick

Im August durchbrach die Rendite der 10-jährigen US-Staatsanleihen die Marke von 4,0 %, was Ende 2007 das letzte Mal der Fall war. Die Rendite der 10-jährigen Staatsanleihen Deutschlands notierte Ende August bei rund 2,46 %, diejenige der Schweizer Staatsanleihen bei rund 0,86 %. Die Notenbanken befinden sich in einer schwierigen Phase. Sie haben die Aufgabe, die Preisstabilität wiederherzustellen, dies möglichst ohne die Wirtschaft in eine Rezession zu stürzen. Wir bleiben bei den Obligationen in CHF in unseren Mandaten untergewichtet.

Schweizer Immobilienmarkt

Der August war ein durchwachsener Monat für kotierte Schweizer Immobilienanlagen. Immobilienaktien waren widerstandsfähig und haben ihre Kursgewinne aus dem Vormonat nicht nur verteidigt, sondern legten auch noch moderat um 0,3 % zu. Damit stiegen sie seit Jahresbeginn um 5,6 %. Immobilienfonds hingegen gaben im Monatsverlauf rund 2,6 % nach. Obwohl die Mehrzahl der Fonds im Minus lag, war doch die weitere Schwäche der Credit Suisse Fonds auffällig. Trotz Qualität im Portfolio führen Umschichtungen aufgrund von dünnen Umsätzen zu Kursrückgängen. Seit Jahresbeginn liegen die Immobilienfonds mit 2,8 % im Minus. Durch den Kursrückgang hat sich die Bewertungssituation entspannt. Rein technisch sind Immobilienfonds mittlerweile nicht mehr teuer, meist sogar vergleichsweise günstig. Hohe Aufgelder gehören derzeit der Vergangenheit an. Nur wenige Produkte handeln mit einem Agio von über 20. Viele Produkte handeln derzeit sogar unter ihrem Nettoinventarwert. Fundamental bleibt die Nachfrage nach Wohnraum ungebrochen und damit positiv für die Immobilienprodukte.Fonds berichten weiterhin steigende Substanzwerte, stabile Mieten, sinkende Leerstände und verfügen über attraktive Ausschüttungen. Globale Gefahrenquellen wie steigende Zinsen, Inflation oder Geopolitik hatten zuletzt kaum Einfluss auf die Kurse. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.Abb.1: Inflation in der Eurozone

Schwache Aktienperformance im August

In den ersten drei Augustwochen verzeichneten die globalen Aktienmärkte überwiegend Verluste. Die Bonitätsherabstufung der USA durch die Rating-Agentur Fitch, die Einführung einer Übergewinnsteuer für italienische Banken und schwache Wirtschaftsdaten aus China samt erneuten Problemen im Immobiliensektor, die die Hoffnung auf globale Wachstumsimpulse schwinden liessen, bremsten die Kauflust der Anleger. Trotz der Erholungsbewegung zum Monatsende beendeten die grossen Aktienmärkte den August im Minus (Abb. 1). Auf globaler Sektorenebene waren Energie- und Gesundheitstitel deutlich stärker als der Gesamtmarkt. Aktien aus dem Bereich Grundstoffe zeigten dagegen eine ausgeprägte Underperformance.Aktienumfeld grundsätzlich solide

Trotz einer schwachen Konjunkturdynamik wird nicht mit einer ausgeprägten Rezession gerechnet. Die Berichtssaison für die Geschäftszahlen Q2/2023 ist weitgehend abgeschlossen. Obwohl die Gewinne unter denen des Vorjahresquartals lagen, waren die Ergebnisse in den USA und Europa deutlich besser als zuvor erwartet. Die Analysten haben zuletzt auch ihre Schätzungen für die kommenden Quartale angehoben.Ein Ende der Zinserhöhungszyklen seitens der Zentralbanken dürfte die Aktienmärkte unterstützen. Viele Unternehmen haben die Niedrigzinsphase genutzt, um sich langfristig zu finanzieren und spüren daher bislang noch nicht den Druck höherer Refinanzierungskosten. Im Idealfall könnte es den Zentralbanken gelingen, die Inflation im Zaum zu halten und das Zinsniveau wieder zu reduzieren, bevor eine grössere Refinanzierungswelle anrollt.

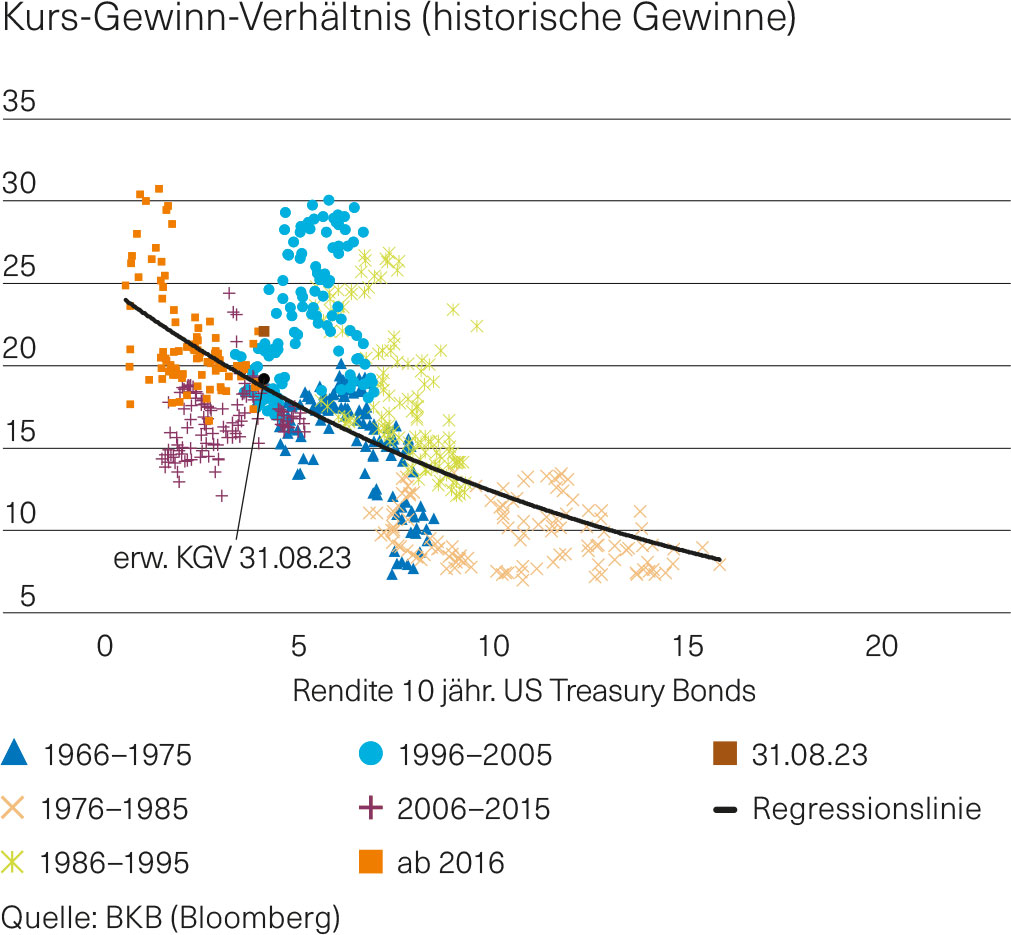

Das Bild wird etwas getrübt durch hohe Bewertungen insbesondere am amerikanischen Aktienmarkt. Gemessen am Kurs-Gewinn-Verhältnis im Vergleich zum Zinsniveau ist der S&P 500 Index nicht mehr günstig. Dies gilt ist der S&P 500 Index nicht mehr günstig. Dies gilt insbesondere bei Betrachtung der realisierten Gewinne und in abgeschwächtem Masse auch für die erwarteten Gewinne. Allerdings sind längere Phasen erhöhter Bewertungen keine Seltenheit.

Anlagestrategie

Wir halten an unserer Übergewichtung der Aktien fest. Die Aktienquote liegt in unserer Referenzstrategie derzeit knapp 2 % über der strategischen Allokation von 45 %.Abb. 1: Regionale Aktienperformance im August

Net Total Return Index in CHF, 31.07.2023=100

Heutige Marktentwicklung (Stand ca. 10.10 Uhr, 11.09.2023, Basel Zeit)

Der SMI-Index zeigt sich am heutigen Montag freundlich: Er ist mit rund 0.5 % im Plus. Der deutsche DAX-Index gewinnt ebenfalls 0.5 % an Wert. Für die US-Aktienbörsen signalisieren die Futures eine leicht positive Handelseröffnung.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.