Trumps Kehrtwende – Anlagestrategie

Wenige Tage nach seinen Zollankündigungen vom 2. April - am sogenannten "Liberation Day" - hat Trump die Zölle einstweilen mit einer Frist von 90 Tagen aufgeschoben. Allerdings galt dieser Aufschub nicht für die prohibitiv hohen Zölle zwischen China und den USA und auch ein universeller US-Importzoll von 10% bleibt bestehen. Die heftige negative Reaktion an den Aktienmärkten und steigende Zinsen für die Finanzierung der gigantischen US-Staatschul haben Trump zu dieser abrupten Kehrtwende gezwungen. Auch Trumps widerholten Angriffe auf die Unabhängigkeit der US-Notenbank haben zur Verunsicherung an den Finanzmärkten beigetragen. Die Folgen der radikalen US-Handelspolitik sind noch nicht deutlich in der Realwirtschaft angekommen. Es ist aber sichtbar, dass die Handelsströme aus China über die wichtigen kalifornischen Häfen deutlich rückläufig sind. Die Frist von 90 Tagen will die Trump Administration für den Abschluss von Handelsabkommen nutzen. Ein Handelsabkommen mit dem Vereinigten König-reich wurde bereits abgeschlossen. Obwohl die frisch verhandelten Zölle nun viel tiefer sind als die Liberation Day Werte, stellen sie dennoch neue Handelsbarrieren dar. Ob dies im Interesse der USA sein kann, bleibt höchst fragwürdig.

Am vergangenen Wochenende vom 10./11. Mai fanden in Genf erste Verhandlungen zwischen China und den USA statt. Am heutigen Montag wurde für die kommenden 90 Tage eine Reduktion der Zölle um je 115% vereinbart. Damit erheben die USA neu 30% Zoll auf Importe aus China und US-Importe werden von China mit 10% belastet.

Auch die Schweiz konnte am Rande der Konferenz in Genf mit den USA über die drohenden Zölle von 31% verhandeln. Ein Verhandlungsergebnis ist bei Redaktionsschluss noch nicht bekannt. Negativ auf den Schweizer Aktienmarkt lastet heute Trumps neueste Idee: Die Medikamentenpreise für US-Konsumenten sollen drastisch gesenkt werden. Würde dies tatsächlich so umgesetzt, wäre dies ein herber Schlag für Schweizer Pharma-Unternehmen.

Die deutlichen reduzierten Zolltarife zwischen den USA und China werden von den Aktienmärkten heute mit deutlichen Kursanstiegen begrüsst. Allerdings sind auch diese tieferen Niveaus für die US-Wirtschaft eine Belastung und sie werden zu deutlich mehr Inflation und einem tieferen Wachstum führen.

Handelsabkommen mit milden oder gar günstigen Folgen für den globalen Freihandel sind im weiteren Verhandlungsverlauf paradoxerweise möglich. Wir halten diese günstige Entwicklung aber für wenig wahrscheinlich. Erhebliche negative Folgen für das globale Wachstum sind aufgrund der Ausgangslage plausibler. Die bisherige regelbasierte globale Handelsordnung mit Institutionen wie der WTO ist faktisch durch ein US-Diktat abgelöst worden. Wie Wirtschaftsmächte wie China oder die EU in dieser neuen Handelsordnung bestehen können, wird sich zeigen.

Völlig unklar bleibt die Antwort auf die Frage welches volkswirtschaftliche Ziel Trump mit seiner Handelspolitik verfolgt. Eine drohende US-Rezession lässt diese Frage auch innenpolitisch noch stärker in den Vordergrund treten. Das US-Haushaltsloch dürfte per Ende des Fiskaljahres am 30. September ein neues besorgniserregendes Allzeithoch von weit über 2'000 Milliarden USD erreichen. Da wundert es nicht, dass Trump doch noch eine "Reichensteuer" einführen will. Auch hier eine Kehrtwende unter dem Druck der Realität, die unerbittlich in Trumps Traumwelt eindringt.

In unserer Anlagestrategie konnten wir unsere Erwartung einer Kehrtwende Trumps für Zukäufe von Aktien kurz nach dem Liberation Day nutzen. Ende April haben wir einen guten Teil der Gewinne realisiert. Wir halten derzeit wieder eine taktisch neutrale Positionierung.

Die Aktienmärkte haben inzwischen wieder die Niveaus von vor dem Liberation Day erreicht. Aus unserer Sicht bringt dies sehr viel Optimismus zum Ausdruck. Diesen teilen wir nur bedingt.

US-Wirtschaft schrumpft im ersten Quartal

Das US-Bruttoinlandsprodukt ist im 1. Quartal leicht stärker geschrumpft als ohnehin erwartet. Im Vergleich zum Vorquartal schrumpfte die US-Wirtschaft um 0,3 % (annualisiert). Ein wesentlicher Faktor für das leichte Minus des US-BIP war der Aussenhandel. Viele Unternehmen haben sich im Vorfeld von Trumps Liberation Day noch mit Waren aus dem Ausland eingedeckt. Das Defizit im Aussenhandel ist gestiegen, was das Wachstum des BIP belastet. Auch für das zweite Quartal ist mit Effekten des Handels auf das US-Wirtschaftswachstums zu rechnen. Die US-Notenbank hat aufgrund der weiterhin hartnäckigen Inflation von 2,4 % die Zinsen erwartungsgemäss nicht gesenkt. Die hohen Zölle könnten die US-Inflation in den nächsten Quartalen leicht in Richtung 4 % beschleunigen.

CHF-Inflation fällt weiter – Negativzinsen? In der Schweiz fällt die Inflation für April überraschend deutlich auf null. Fallende Energiepreise haben zu diesem Trend beigetragen. Die Kerninflation, welche ohne Preise für Energie und Nahrungsmittel ermittelt wird, fällt ebenfalls von 0,9 % (März) auf 0,6 % (April). Auf der Basis dieser neuesten Daten erwarten die Märkte im Juni und September zwei weitere Zinsschritte durch die SNB, welche den CHF-Leitzins auf minus 0,25 % bringen würden.

USA: Erste konjunkturelle Bremsspuren

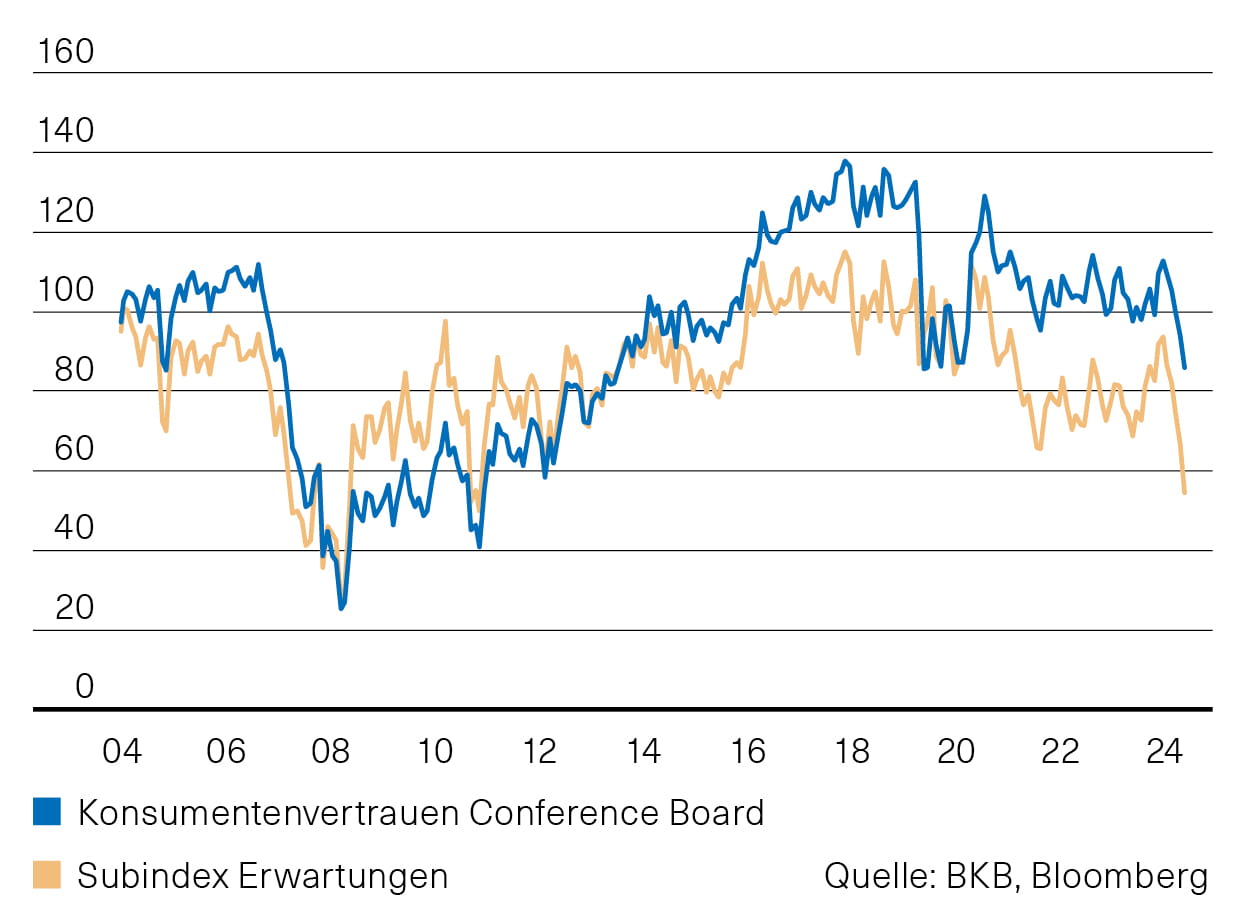

Nachdem in den vergangenen Wochen insbesondere Stimmungsindikatoren in Bezug auf die US-Wirtschaft im Fokus gestanden hat, wurde nun die erste Schätzung für das BIP im 1. Quartal 2025 veröffentlicht. Die Daten sind dabei speziell in Bezug auf den Aussenhandel verzerrt, haben doch viele Firmen die Zeit genutzt, um vor Donald Trumps «Liberation Day» noch Waren in die USA einzuführen. Bei den nun veröffentlichten Daten sind dabei unabhängig von den US-Importen erste Bremsspuren erkennbar. Das BIB gab leicht nach, und zwar um 0,3 % (QoQ, annualisiert), nachdem es im 4. Quartal 2024 noch um 2,4 % zulegen konnte. Der private Verbrauch, der für fast 70 % der US-amerikanischen Wirtschaftsleistung verantwortlich ist, stieg nur noch um 1,8 %. Wird diese Zahl am Ende bestätigt, so wäre das der geringste Anstieg seit fast zwei Jahren. Die Befürchtungen sind jedenfalls vorhanden, dass dieses wichtige Aggregat der gesamtwirtschaftlichen Nachfrage auch in den kommenden Quartalen leiden wird. So ist die Erwartungskomponente des vom Conference Board erhobenen Indikators zur Konsumentenstimmung zwischenzeitlich auf den tiefsten Stand seit 2011 (Abb. 1) gesunken.Abb. 1: USA – Konsumentenvertrauen

Eurozone: Positive Wachstumsrate im 1. Quartal

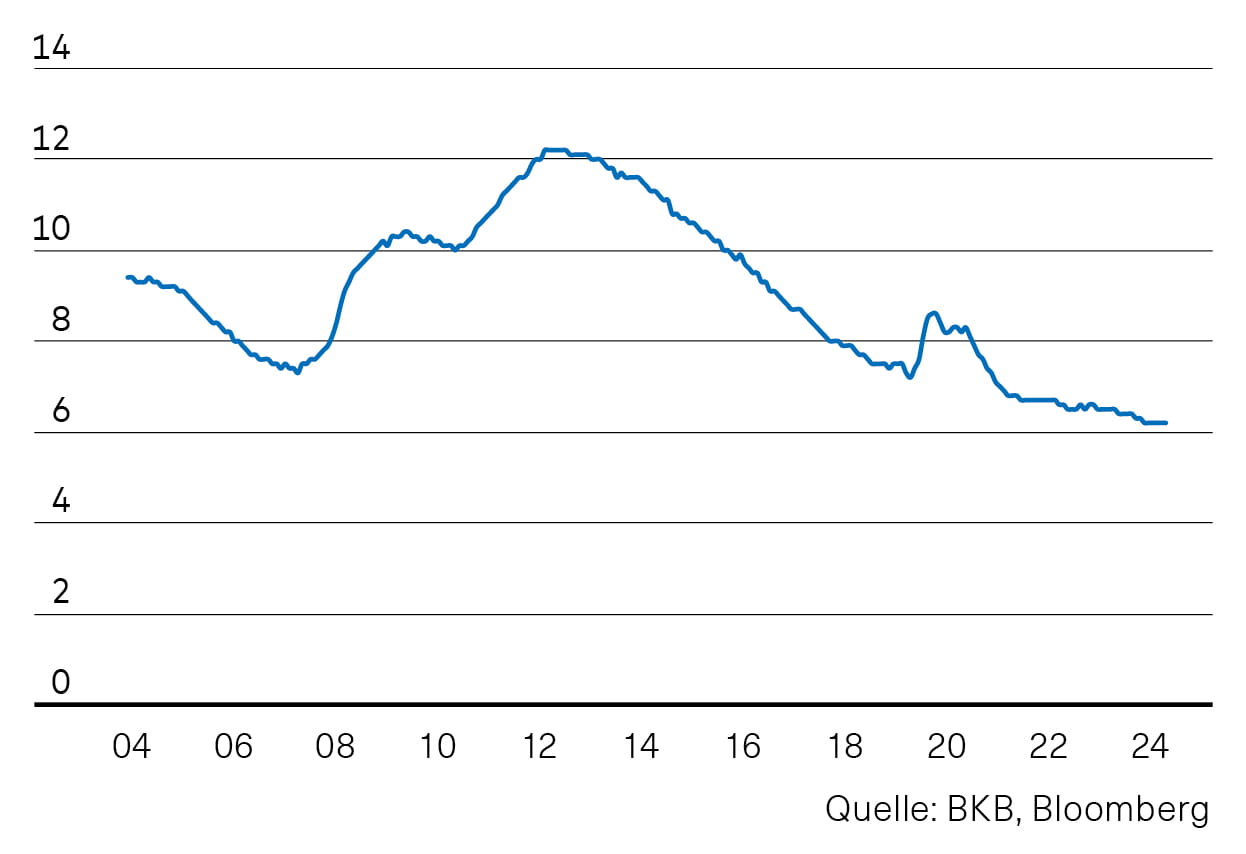

Im Gegensatz zu den Vereinigten Staaten konnte die Wirtschaft in der Eurozone zulegen. Das Plus des BIP lag mit 1,2 % (YoY) geringfügig über den Erwartungen. Positiv ist zudem zu vermerken, dass die Stimmung in der Industrie trotz aller Widrigkeiten nicht eingebrochen ist. Der entsprechende Einkaufsmanagerindex konnte sogar geringfügig auf 49 Punkte zulegen. Die Lage auf dem Arbeitsmarkt ist weiter gut, die Arbeitslosenquote liegt bei rekordtiefen 6,2 % (Abb. 2). Dennoch rechnen wir für die Eurozone weiterhin mit einer insgesamt nur schwachen Konjunkturdynamik im laufenden Jahr.Abb. 2: Eurozone – Arbeitslosenquote

Schweiz: Stimmung in der Industrie eingetrübt

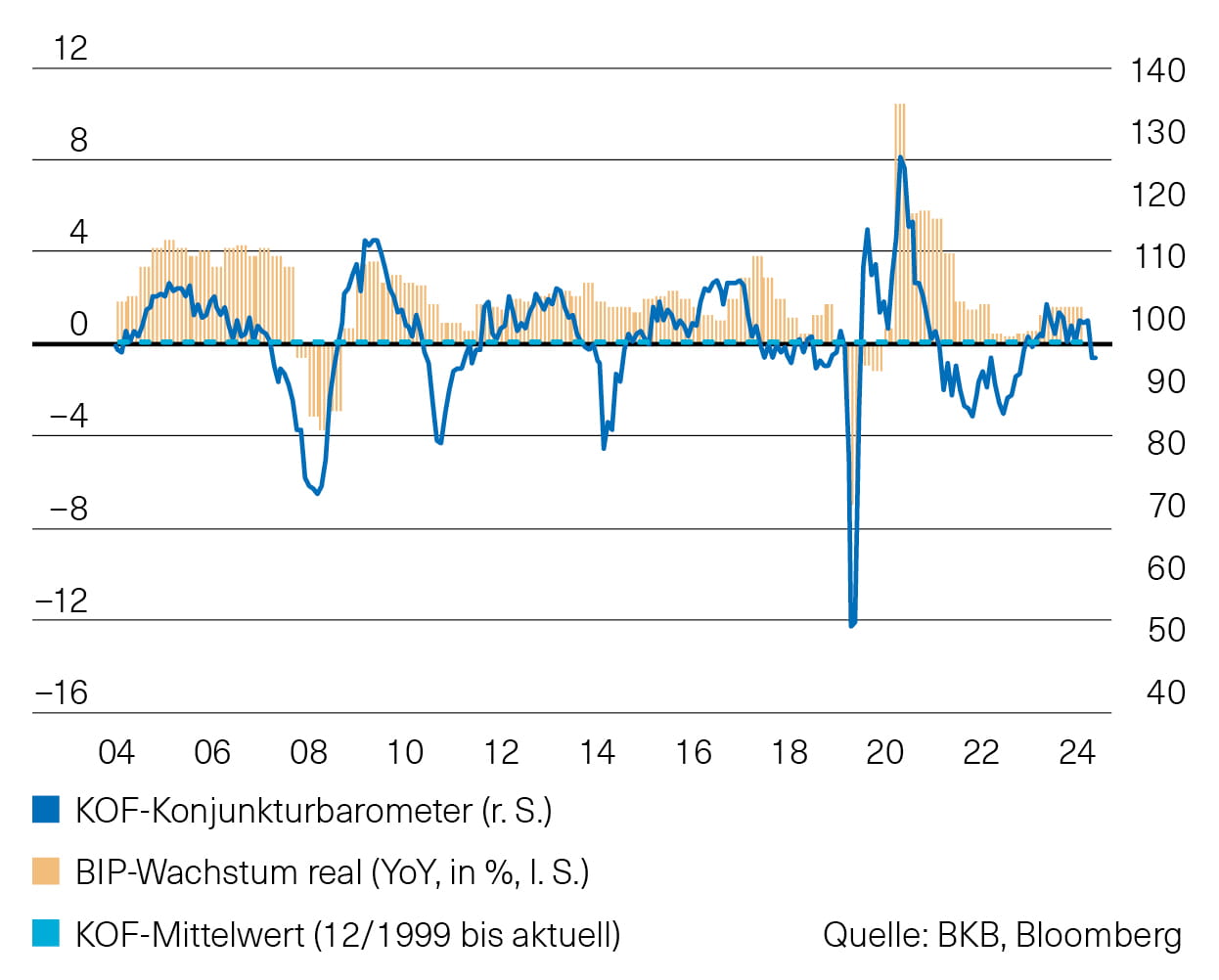

Im April ist die Stimmung in der Schweizer Industrie weiter gesunken. Der Einkaufsmanagerindex der Industrie wird nun mit 45.8 Punkten deutlich unter der kritischen 50-Punkte- arke notiert und damit im kontraktiven Bereich. Auch das KOF-Konjunkturbarometer leidet unter der erratischen Zollpolitik der USA (Abb. 3). Es gab gut sechs Punkte nach und liegt unter dem langfristigen Durchschnitt. Ein kleiner Lichtblick kommt von den Dienstleistungen. Hier hat der Einkaufsmanagerindex wieder etwas zugelegt und deutet mit 52.4 Punkten auf eine – wenn auch nur leichte – Expansion der wirtschaftlichen Tätigkeit in diesem Bereich hin.Abb. 3: Schweiz – KOF-Konjunkturbarometer

Fed lässt Leitzins unverändert

Die US-Notenbank (Fed) hat an ihrer jüngsten Sitzung Anfang Mai beschlossen, den Leitzins in einer Spanne von 4,25 bis 4,50 % zu belassen. Damit bleibt das Zinsniveau zum dritten Mal in Folge unverändert. Die Fed begründet ihre abwartende Haltung mit der steigenden Unsicherheit, die die Wirtschaftsaussichten belastet. Die Risiken höherer Arbeitslosigkeit und höherer Inflation haben laut Fed-Chef Jerome Powell zugenommen. Hauptgrund dürfte die von Donald Trump initiierte Zoll-Politik sein. Für 2025 rechnet die Fed im Durchschnitt mit einem Leitzins von 3,9 %. Dies deutet auf zwei kleinere Zinsschritte in diesem Jahr hin. Am Markt sind derweil drei Zinssenkungen für dieses Jahr eingepreist.

Der US-Dollar hat seit Jahresbeginn gegenüber dem Schweizer Franken und dem Euro an Wert verloren. Die Abschwächung ist auf mehrere Faktoren zurückzuführen, darunter die Erwartung sinkender US-Leitzinsen und eine sich abschwächende US-Konjunktur. Zudem haben strukturelle Herausforderungen in den USA – wie das hohe Haushalts- und Handelsbilanzdefizit – das Vertrauen in den US-Dollar beeinträchtigt. Mittelfristig erwarten die Analysten, dass der US-Dollar weiterhin unter Druck bleiben könnte, insbesondere wenn die Fed ihre Zinspolitik lockert und wirtschaftliche Unsicherheiten bestehen bleiben.

Ausblick

Im April erlebte die Rendite 10-jähriger US-Staatsanleihen erhebliche Schwankungen. So stieg die Rendite zwischen dem 4. und 11. April um 50 Basispunkte von ca. 4,0 % auf rund 4,5 %, ehe sich die Rendite Ende Monat bei etwa 4,2 % stabilisierte. In Deutschland und der Schweiz war die Rendite 10-jähriger Staatsanleihen im Laufe des Monats leicht rückläufig. Am Monatsende lag die Rendite bei etwa 2,44 % bzw. bei etwa 0,24 %.

Insgesamt bleiben die Anleihemärkte von Unsicherheit geprägt. Während die USA mit erhöhter Volatilität und politischen Herausforderungen konfrontiert sind, zeigen Deutschland und die Schweiz relative Stärke, unterstützt durch geldpolitische Massnahmen und eine starke Nachfrage nach sicheren Anlagen. Wir empfehlen Anlegern, ihre Portfolios entsprechend zu diversifizieren. Aktuell behalten wir unsere leichte Untergewichtung bei den Obligationen in CHF bei.

Schweizer Immobilienmarkt

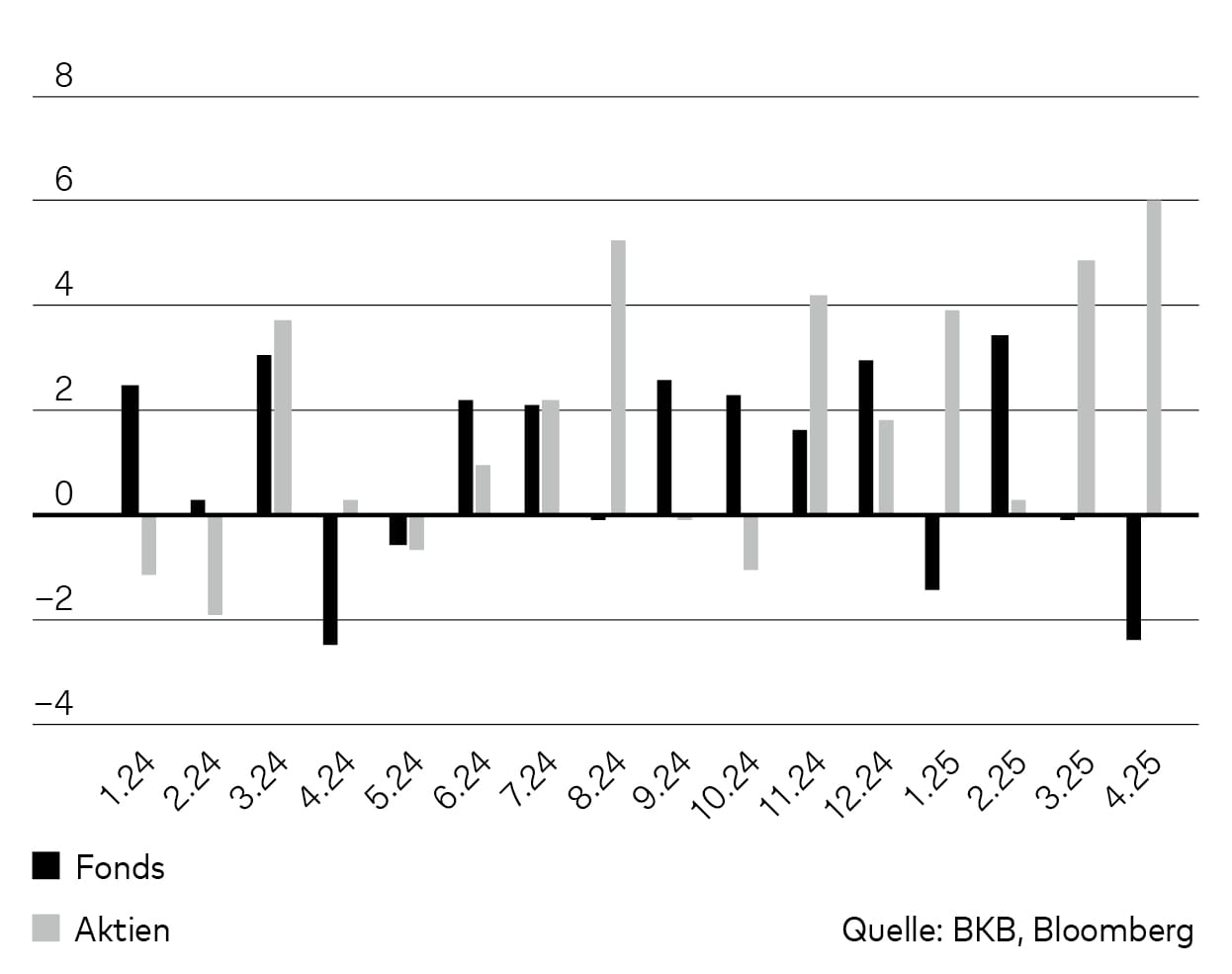

Aprilwetter am Schweizer Immobilienmarkt. Während Immobilienaktien auf der Sonnenseite standen und im Monatsverlauf rund 6 % auf beinahe 16 % seit Jahresbeginn zulegen konnten, standen die Fonds eher im Regen. Sie gingen im April mit einem Minus von 2,4 % aus dem Markt und stehen seit Jahresbeginn bei –0,5 % (Abb. 1). Vor allem die Performance der Fonds von UBS und CS unterlag stärkeren Kursschwankungen. Dies deutet auf Portfoliobereinigungen im Vorfeld der angekündigten Fondsfusionen hin.

Abb. 1: Entwicklung Immobilienfonds und -aktien

in %

Die Markttechnik bleibt für beide Segmente positiv. Die Nachfrage nach Immobilienprodukten sprudelt weiter. Nach vielen Kapitalmarkttransaktionen im Jahr 2024 wächst auch für das laufende Jahr die Liste der angekündigten Kapitalerhöhungen und Fondszusammenlegungen. Mit dem frischen Geld werden entweder Liegenschaften erworben oder die Hypotheken reduziert.

Fundamental bleibt die Nachfrage nach Wohnraum stabil. Zu beobachten sind steigende Substanzwerte, stabile oder steigende Mieten und sinkende Leerstände. Auch die Ausschüttungsrenditen der Fonds bleiben mit durchschnittlichen 2,4 % auf Indexebene sehr attraktiv. Sinkende Zinsen und rückläufige Inflation verbessern weiterhin die Grundlagen für Schweizer Immobilienmärkte. Insgesamt sind die Aufgelder gegenüber dem Vormonat gesunken und liegen nun bei 29 %, mit einer Bandbreite von 55 % bis –15 % unter den einzelnen Fonds des SWIIT Index.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Turbulente Aktienmärkte im April

Die Ankündigung massiver Zölle durch US-Präsident Trump am 2. April hat Rezessionsängste geschürt und an den Aktienmärkten Turbulenzen und deutliche Kursverluste ausgelöst. Der auch als «Angst-Barometer» bekannte VIX-Index, der die implizite Volatilität von Optionen auf den S&P-500-Index misst, erreichte seinen höchsten Stand seit der Covid-Krise im März 2020. Durch das Zurückrudern bzw. vorläufige Aussetzen bestimmter Zoll-Massnahmen eine Woche später beruhigte sich die Stimmung der Investoren wieder, und die Aktienkurse erholten sich. Dennoch beendeten die grösseren Aktienmärkte aus Sicht von Schweizer Investoren den April mit einem Minus (Abb. 1), wozu starke Fremdwährungsverluste gegenüber dem Schweizer Franken – beispielsweise –7,0 % beim USD und –2,2 % beim EUR – beitrugen.Abb. 1: Regionale Aktienperformance im April

Net Total Return Index in CHF, 31.03.2025=100

Auf Sektorenebene waren Energietitel angesichts des ebenfalls von Konjunktursorgen getriebenen Ölpreisverfalls mit Abstand die grössten Verlierer. Besser als der breite Markt zeigten sich dagegen Versorgungsunternehmen und Basiskonsumgüter.

Im April veröffentlichten zahlreiche Unternehmen ihre Geschäftszahlen für das erste Quartal 2025. Nachdem die Aktienanalysten ihre Gewinnschätzungen für den S&P-500-Index vor Beginn der Berichtssaison deutlich nach unten korrigiert hatten, konnten etwa 75 % der Unternehmen diese übertreffen. Das Niveau der Gewinne liegt jedoch unter dem des letzten Quartals, und auch die höheren Gewinnerwartungen für die nächsten Quartale werden weiterhin nach unten revidiert (Abb. 2).

Abb. 2: Entwicklung der Gewinnschätzungen für den S&P 500

Quartalsgewinne je Indexeinheit in USD

Obwohl Bewertungen wie das Kurs-Gewinn-Verhältnis im Zuge der Kursverluste etwas günstiger geworden sind, bewegen sich diese in den USA weiterhin auf historisch hohen Niveaus.

Anlagestrategie

Wir haben die Kursverluste der ersten Aprilwoche taktisch zu Aktienzukäufen genutzt und hatten danach zwischenzeitlich ein Übergewicht von 3 % gegenüber der strategischen Quote. Angesichts der weiterhin zur Diskussion stehenden Zollerhöhungen, die auch in abgeschwächter Form konjunkturdämpfend wirken dürften, haben wir zum Monatsende die Kurserholung zu Gewinnmitnahmen genutzt. Der Aktienanteil in unseren Mandaten liegt nun nur noch leicht über der strategischen Allokation.