US-Zollpolitik hat erstes Halbjahr dominiert

Mit der Verkündung hoher US-Importzölle schickte US-Präsident Donald J. Trump am 3. April 2025 die Börsen rund um den Globus auf Talfahrt. Die globalen Implikationen für Wirtschaft und Finanzmärkte sind weitreichend. Die Zölle stellen, unabhängig davon, wie sie am Ende ausge-staltet werden, den Bruch einer jahrzehntelangen Entwicklung dar. Diese zielte möglichst auf einen Verzicht von Handelshemmnissen zur Stärkung der internationalen Arbeitsteilung und damit auf einen allgemeinen Wohlstandsgewinn der beteiligten Länder. Dass der Freihandel auch Verlierer beispielsweise infolge eines einsetzenden Strukturwandels kennt, ist unbestritten. Mittel- und langfristig hatten jedoch speziell für die Industrienationen – und damit auch für die USA – die Vorteile überwogen.

Als Konsequenz der neuen Handelspolitik dürften die Her-stellungskosten in den USA steigen und die Importzölle die Güterpreise vieler Waren erhöhen. Zweitrundeneffekte infolge höherer Lohnforderungen oder ineffizienterer – sprich im internationalen Handel nicht wettbewerbsfähiger – Produktionsverfahren sind dabei noch nicht berücksichtigt. Die Leidtragenden einer solchen Wirtschaftspolitik sind in erster Linie die Verbraucher.

Aber auch die Stimmung der Unternehmen und damit die Bereitschaft für Investitionen ist negativ betroffen. Denn es ist alles andere als sicher, wie lange die Zölle Bestand haben werden und wie hoch diese am Ende ausfallen. Für Unternehmen besteht das Risiko, dass sie international nicht wettbewerbsfähige Strukturen aufbauen. Kommt ein neuer US-Präsident an die Macht und senkt die Zölle bzw. hebt diese gänzlich auf, dann drohen Investitionsruinen und hohe Abschreibungen.

Schere zwischen Europa und USA geht auseinander

Der von der Trump-Administration eingeschlagene Weg zu mehr Protektionismus dürfte deshalb besonders für die Wirtschaft der Vereinigten Staaten steinig werden. Die neue US-Handelspolitik hat sich entsprechend bereits auf die Wachstumsprognosen, die Geldpolitik und die Aktienkurse ausgewirkt.

So steht die US-Notenbank vor einer schwierigen Entscheidung. Die schwächeren Wachstumsprognosen würden tiefere Leitzinsen nahelegen, die von den Importzöllen ausgehenden Inflationsrisiken sprechen aber dagegen. Entsprechend hat die Fed ihre Zinsen in diesem Jahr nicht weiter gesenkt, während die EZB unbeirrt auf ihrem Zinssenkungspfad vorangeschritten und die SNB zwischenzeitlich wieder bei einem Leitzins von null Prozent angelangt ist. Die Schere bei den kurzfristigen Zinsen ist damit zwischen den USA und Europa deutlich auseinandergegangen.

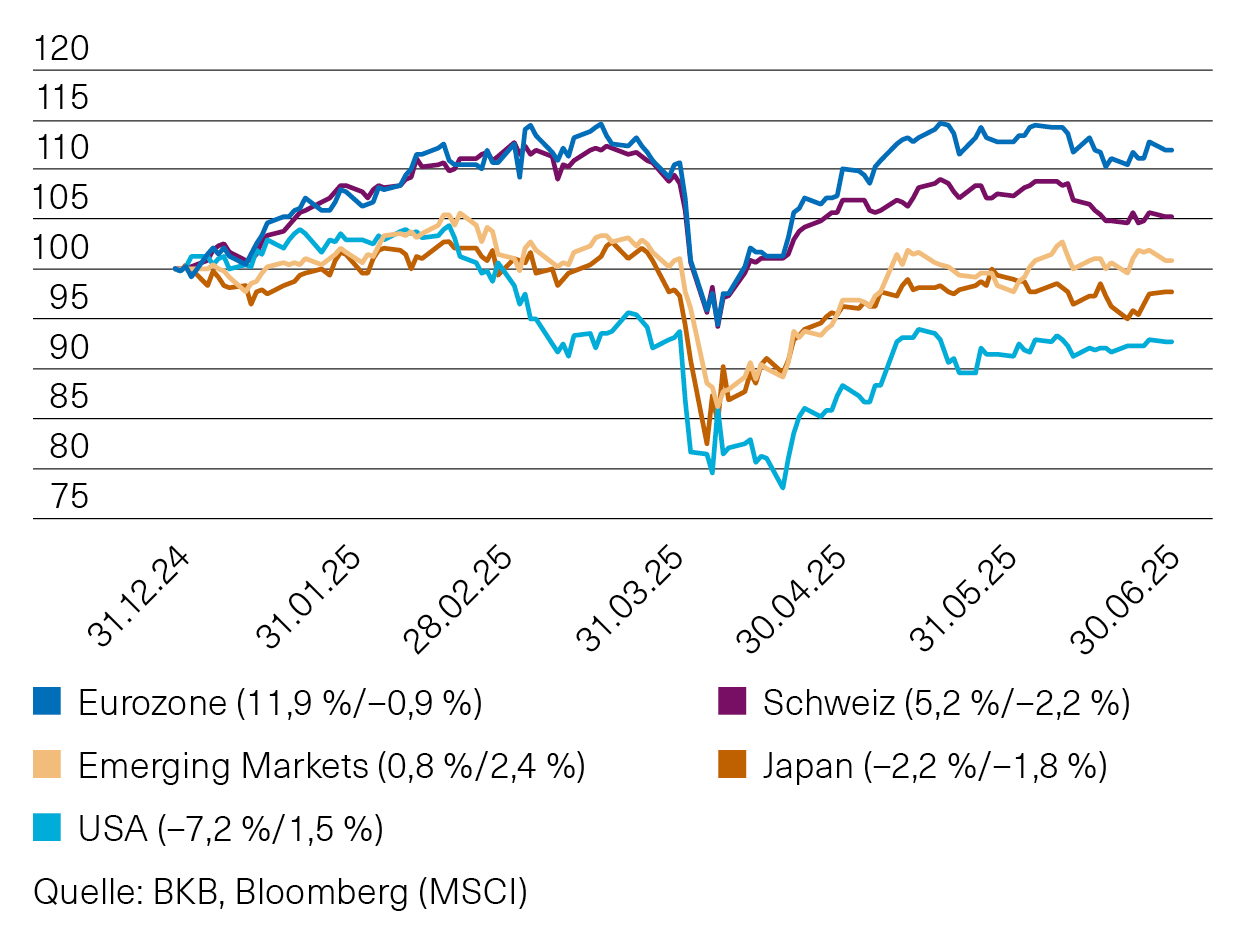

Auch an den Finanzmärkten hat die Handelspolitik der Vereinigten Staaten in den vergangenen sechs Monaten ihre Spuren hinterlassen. Die US-Märkte bilden unter Berücksichtigung der Dollar-Abwertung im Reigen der Industrienationen für Schweizer Anlegerinnen und Anleger das Schlusslicht bei den Aktien. Und das, obwohl US-Märkte in Lokalwährung neue Hochs erreicht haben. In Schweizer Franken weist der S&P 500 eine Performance von -7.1 % auf, der Eurostoxx 50 von +10.5 %. Zum Vergleich - der SPI legte per 30. Juni um 6.9 % zu.e Performance von –7,1% auf, der Eurostoxx 50 von +10,5%. Zum Vergleich – der SPI legte per 30. Juni um 6,9% zu.

Fokus auf Anlagestrategie bei volatilen Märkten

Neben den US-Zöllen hat im Juni auch der Krieg zwischen Israel und dem Iran Anlegerinnen und Anleger in Atem gehalten. Es hat sich dabei einmal mehr gezeigt, dass man in solchen Fällen einen kühlen Kopf bewahren und an der gewählten Anlagestrategie festhalten sollte. Gleichzeitig gilt es, sich bietende Opportunitäten in einem volatilen Umfeld zu nutzen. Wir haben entsprechend in den turbulenten Tagen Anfang April Aktien zugekauft. Entscheidend dafür war unsere Überzeugung, dass die USA den eingeschlagenen Weg so nicht durchhalten können und Donald J. Trump mit dem Verweis auf sich abzeichnende Deals gesichtswahrend einen anderen Weg einschlagen wird.

Wir gehen davon aus, dass im weiteren Jahresverlauf mit erhöhter Volatilität zu rechnen ist. Mittel- und langfristig rechnen wir aber mit einer durchschnittlichen Wertentwicklung bei Aktien. Als Orientierungsgrösse gilt der langfristige Anstieg der Aktienkurse von jährlich rund 7 %. Wichtig ist und bleibt eine breite Diversifikation der Anlagen über Länder, Regionen und Sektoren. Dies erreicht man am einfachsten über aktive oder indexnahe Fondsinvestments.

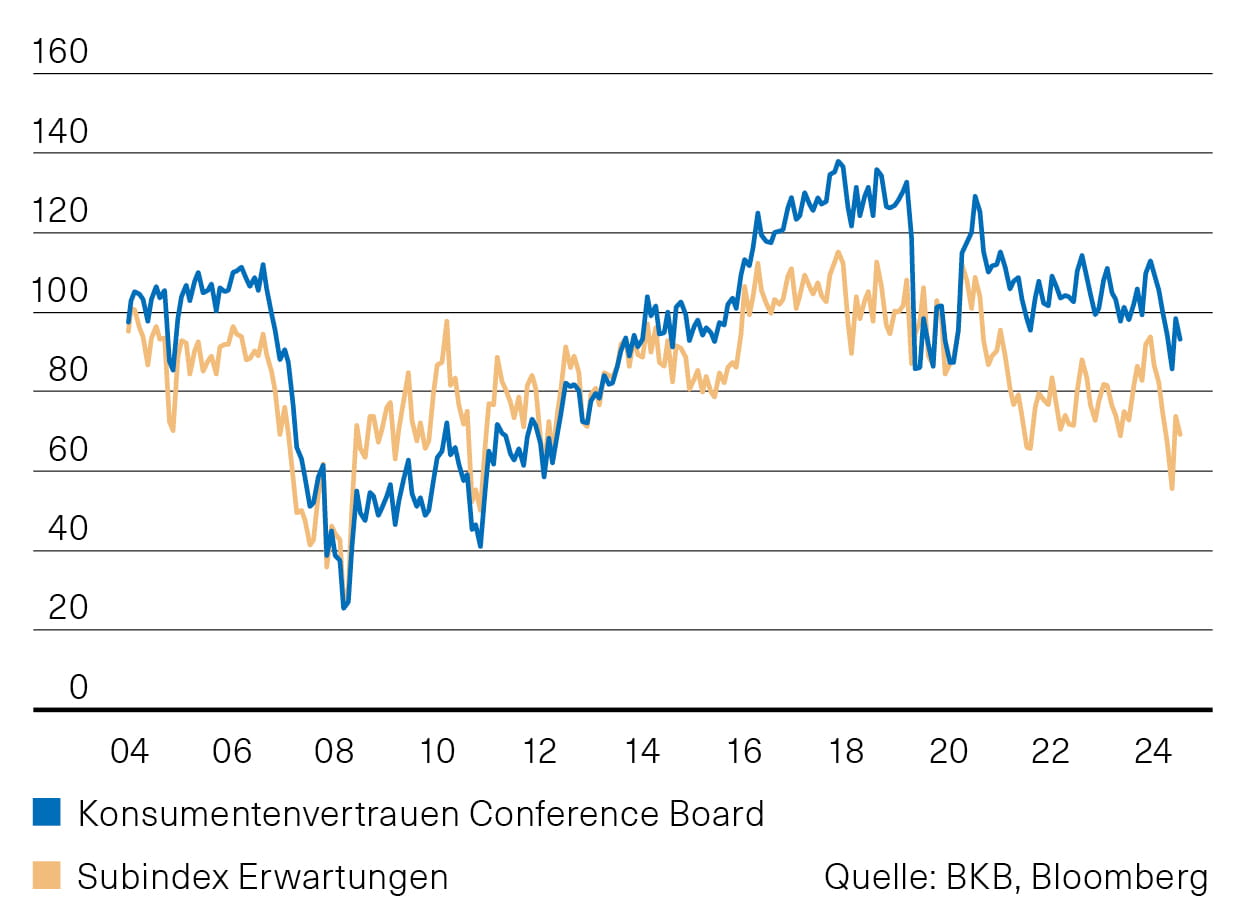

USA: Stimmung der Konsumenten unter Druck

Auch wenn sich die Stimmung der Konsumenten nicht mehr auf dem kurzzeitig erneut erreichten Tiefstand der letzten zehn Jahre bewegt, bleibt sie unter Druck. Dies signalisieren zumindest die Werte für das vom Conference Board ermittelte Konsumentenvertrauen, dessen Erwartungskomponente im Juni wieder nachgegeben hat und das insgesamt weiterhin unter seinem langfristigen Durchschnitt liegt (Abb. 1). Die US-Zollpolitik bewirkt eine anhaltende Verunsicherung bei den Konsumenten. Dies ist für die US-Konjunktur deshalb relevant, weil der private Verbrauch weiterhin fast 70% der Wirtschaftsleistung der Vereinigten Staaten ausmacht. Aber auch die Stimmung in der Industrie bleibt eingetrübt. Der entsprechende Einkaufsmanagerindex (ISM) bewegt sich mit 49 Punkten weiterhin leicht im kontraktiven Bereich. Stärker unter der Wachstumsschwelle liegt dagegen der Subindex der Auftragseingänge, was für die kommenden Monate ein negatives Signal darstellt. Trotzdem ist die BIP-Prognose (Median) für die USA leicht gestiegen, auf jetzt 1,5% für das laufende Jahr.

Abb. 1: USA – Konsumentenstimmung

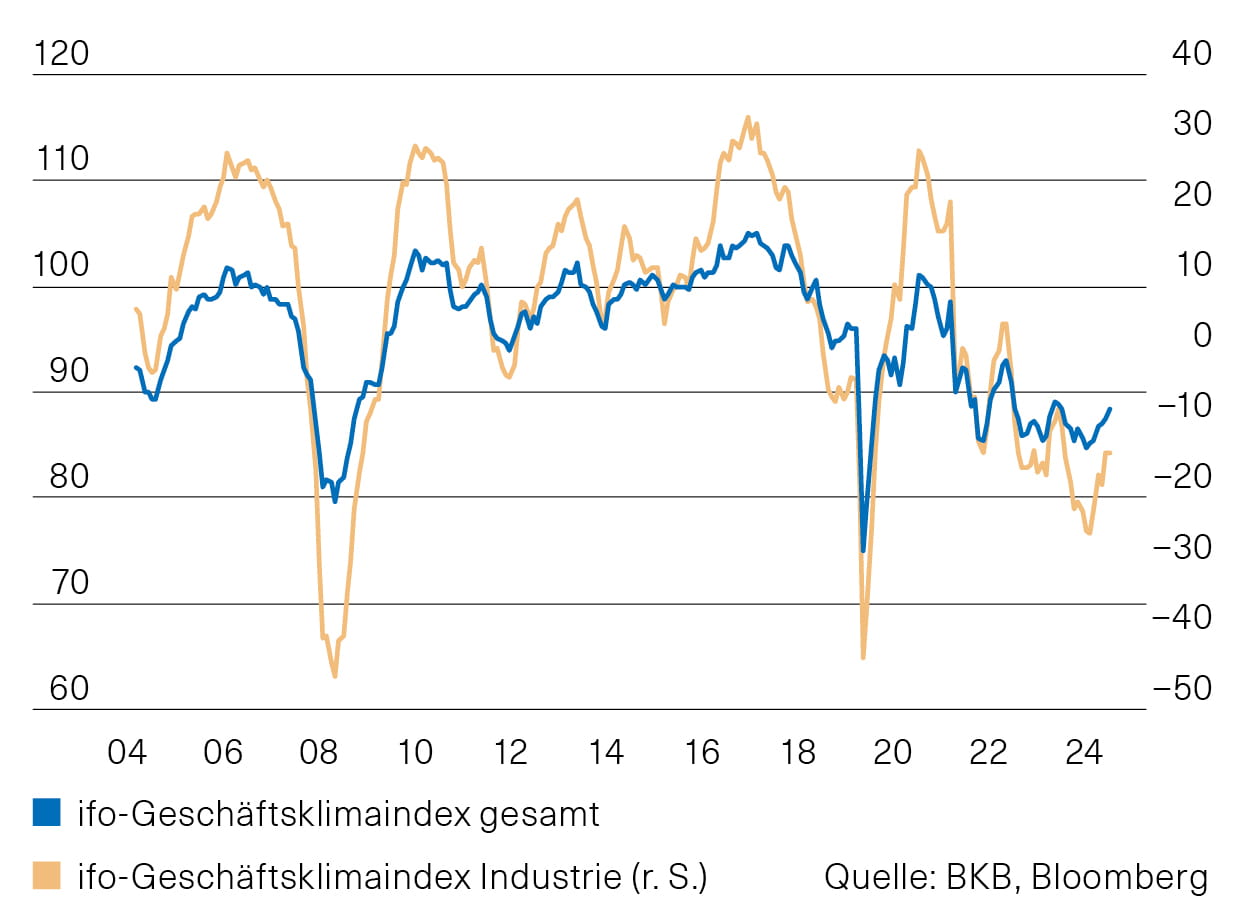

Eurozone: Deutsche Talsohle scheinbar durchschritten

Für die deutsche Konjunktur ist ein Licht am Ende des Tunnels erkennbar. So ist der deutsche ifo-Index weiter gestiegen (Abb. 2). Er deutet darauf hin, dass die grösste Volkswirtschaft Europas die Talsohle durchschritten hat. Dies dürfte unter anderem mit dem Fiskalpaket für Verteidigung und Infrastruktur zusammenhängen, aber auch mit der expansiven Geldpolitik der EZB. Eine deutlich steigende Konjunkturdynamik zeichnet sich dabei trotzdem nicht ab. Dies zeigt der Blick auf andere verfügbare Stimmungsindikatoren in Deutschland und Europa. Für die Eurozone rechnen die Prognostiker nun mit einem Anstieg von 1% im Laufe von 2025.

Abb. 2: Eurozone – deutscher ifo-Index

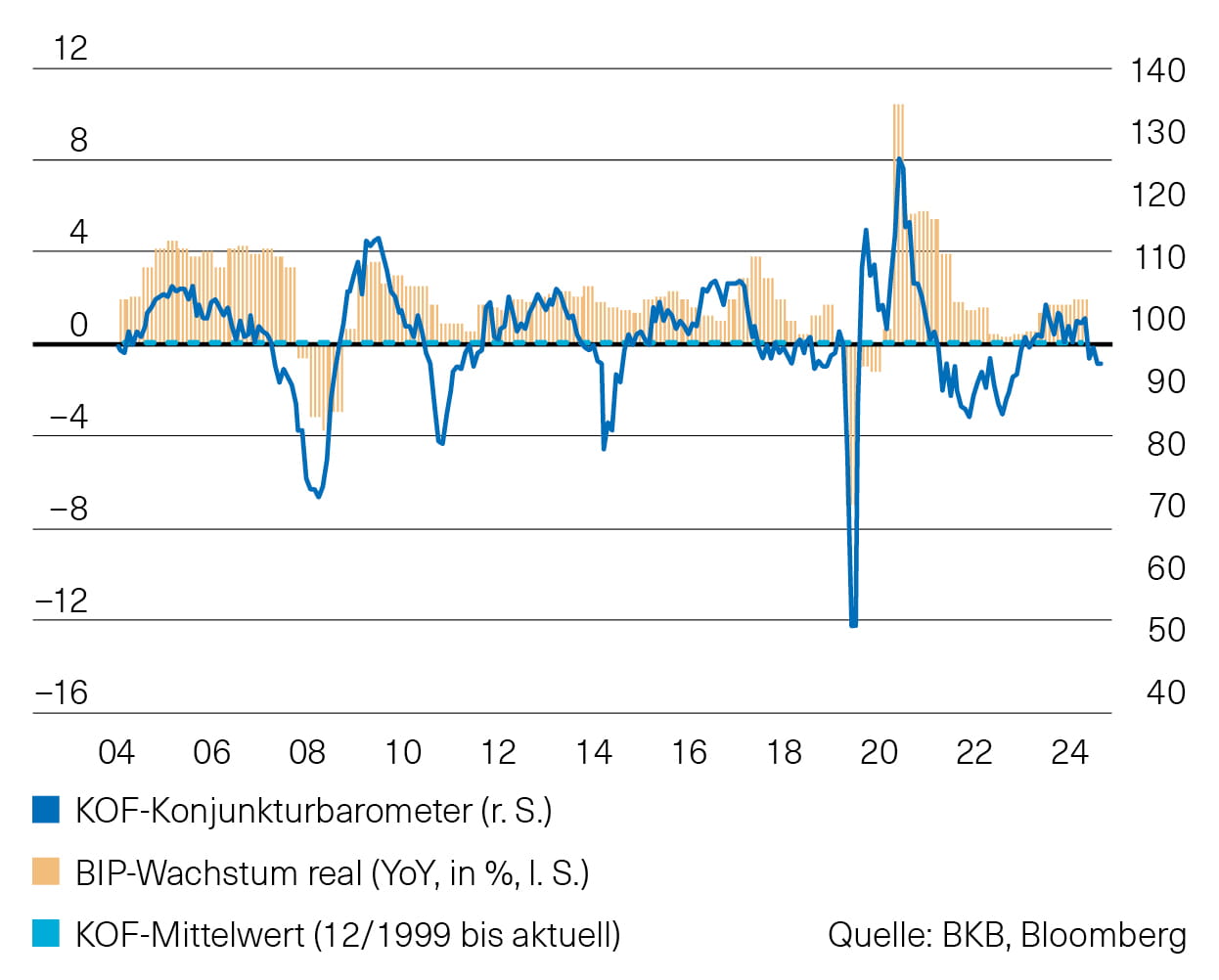

Schweiz: KOF-Indikator gibt wieder nach

Gemäss KOF haben sich die Aussichten für die Schweizer Konjunktur verschlechtert. Das entsprechende Konjunkturbarometer gab wieder nach. Es bewegt sich weiterhin unter seinem langfristigen Durchschnitt. Sein Wert liegt auf dem tiefsten Stand seit Oktober 2023 (Abb. 3). Besonders die Indikatoren für das verarbeitende Gewerbe standen unter Druck. Auch der Einkaufsmanagerindex der Industrie liegt mit 49.6 Punkten noch leicht im kontraktiven Bereich, konnte aber im Vergleich zum schwachen Vormonatswert wieder deutlich zulegen. Dagegen gab der Indikator für den Dienstleistungsbereich stärker nach. Er liegt nun mit 48.5 Punkten ebenfalls leicht unter der kritischen 50-Punkte-Marke.

Abb. 3: Schweiz – KOF-Konjunkturbarometer

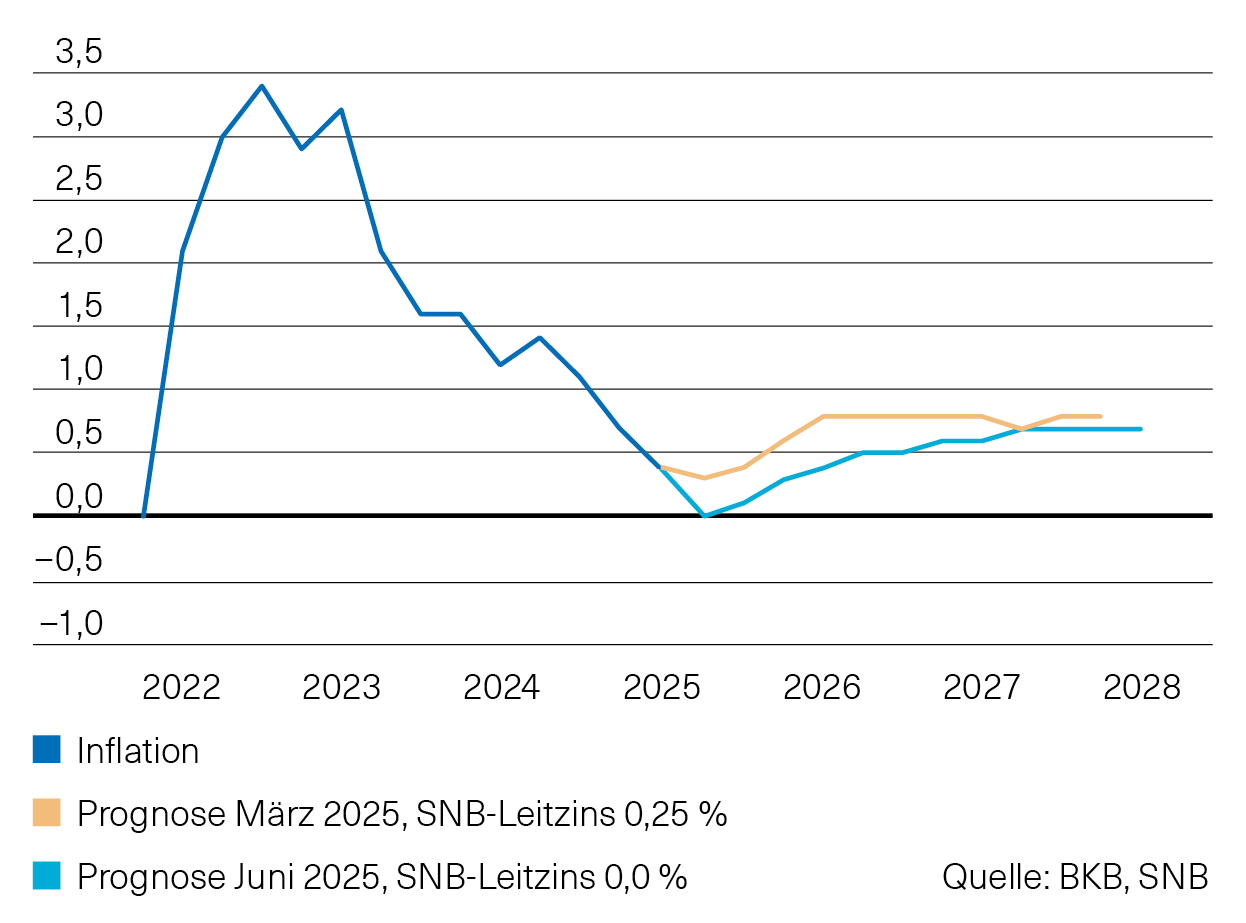

SNB senkt Leitzins erneut

Bei ihrer jüngsten geldpolitischen Lagebeurteilung hat die Schweizerische Nationalbank (SNB) beschlossen, den Leitzins um 0,25 Prozentpunkte auf 0,0% zu senken. Gemäss SNB-Präsident Martin Schlegel ist der Inflationsdruck gegenüber dem Vorquartal weiter zurückgegangen. Mit dieser Zinssenkung will die SNB die Wirtschaft stimulieren, den Franken schwächen und so dem zu niedrigen Inflationsdruck entgegenwirken, mit dem Ziel, dass sich die Inflation mittelfristig im Bereich der Preisstabilität bewegt. Die Unsicherheit bezüglich der Inflationsentwicklung ist aber weiterhin erhöht. Die Schweizerische Nationalbank wird deshalb die Lage weiter genau beobachten und gegebenenfalls ihre Geldpolitik anpassen. Nach der jüngsten Zinssenkung ist die Debatte um eine mögliche Rückkehr zu Negativzinsen neu entfacht. Der SNB-Präsident betonte, dass die Hürde für Negativzinsen deutlich höher liege als für Zinssenkungen im positiven Bereich. Auch sprechen die Inflationsaussichten gegen eine weitere Lockerung. Für 2026 und 2027 prognostiziert die SNB eine moderate Inflation innerhalb des Zielbandes von 0% bis 2% (Abb. 1). Dennoch bleibt eine Rückkehr zu den Negativzinsen angesichts der globalen Unsicherheiten nicht ausgeschlossen.

Abb. 1: Inflationsprognose der SNB, Juni 2025

Ausblick

Im Juni haben sich die Renditen 10-jähriger Staatsanleihen beiderseits des Atlantiks unterschiedlich entwickelt. So fiel die Rendite in den USA von 4,40% auf etwa 4,23%. In Deutschland und der Schweiz verzeichnete die Rendite hingegen einen leichten Anstieg. Am Monatsende lagen die Renditen bei knapp 2,60% bzw. bei rund 0,37%.

Die Geldpolitik, die Inflationserwartungen sowie die fiskalpolitischen Rahmenbedingungen bleiben die zentralen Treiber. Kurzfristig sind in den USA leichte Rückgänge bei den Renditen möglich, mittelfristig könnten strukturelle Risiken, wie die steigende Staatsverschuldung und inflationäre Tendenzen, für höhere Renditen sorgen. In Deutschland rechnen die Finanzexperten mit einem leichten Anstieg der Rendite, während in der Schweiz das Zinsniveau tief bleiben dürfte. Wir behalten unsere leichte Untergewichtung bei den Obligationen in CHF bei.

Schweizer Immobilienmarkt

Der Schweizer Markt für kotierte Immobilienanlagen konnte im Juni seine erfreuliche Tendenz aus demVormonat in beiden Segmenten fortsetzen. So erzielten Immobilienaktien einen Zuwachs von 1,4%, während die Fonds immerhin noch mit einem Plus von 0,2% die Ziellinie überschritten. Den sehr grossen Anstieg zum Monatsbeginn konnten beide Segmente nicht verteidigen. Seit Jahresbeginn stehen die Aktien nun bei einem erstaunlichen Ergebnis von 18,5%, während die Fonds immerhin noch erfreuliche 3,2% gestiegen sind.

Für Aufregung sorgte kurzfristig die aufgrund von Einsprachen verschobene Fusion mehrerer UBS-Fonds. Diese sollte zum Monatsende vonstattengehen.

Der Hunger nach Immobilienprodukten bleibt ungesättigt und zeigt sich weiter an der langen Liste der angekündigten Kapitalerhöhungen. Mit dem frischen Geld werden entweder Liegenschaften erworben oder die Schuldenlast reduziert.

Fundamental bleibt die Nachfrage nach Wohnraum tabil. Zu beobachten sind steigende Substanzwerte, stabile oder steigende Mieten und sinkende Leerstände. Auch die Ausschüttungsrenditen der Fonds bleiben mit durchschnittlichen 2,4% auf Indexebene sehr attraktiv. Sinkende Zinsen und rückläufige Inflation verbessern weiterhin die Grundlagen für Schweizer Immobilienmärkte. Insgesamt sind die Aufgelder gegenüber dem Vormonat gesunken und liegen nun durchschnittlich bei 32%, mit einer Bandbreite von 55% bis – 3% unter den einzelnen Fonds des SWIIT Index.

Wir halten an unserer neutralen Gewichtung von 5% im Segment der indirekten Immobilienanlagen fest.

Globale Aktienperformance durch Währungsverluste überlagert

Obwohl weltweit die meisten Aktienmärkte im ersten Halbjahr in Lokalwährung eine positive Rendite erwirtschaften konnten, sieht die Situation aus Schweizer Sicht aufgrund von Fremdwährungsverlusten differenzierter aus. Der amerikanische Aktienmarkt erzielte Ende Juni in USD neue Allzeithochs angesichts der geopolitischen Entspannung nach der Auseinandersetzung mit dem Iran und gesunkenem Ölpreis, der Hoffnung auf Leitzinssenkungen sowie einer Kursrallye bei grossen Tech-Unternehmen. Die US-Rekordstände verpufften jedoch weitgehend bei der Umrechnung in Schweizer Franken. Während die Aktien der Schwellenmärkte im Juni auch in Schweizer Franken anstiegen, gaben europäische und Schweizer Aktien nach (Abb. 1).

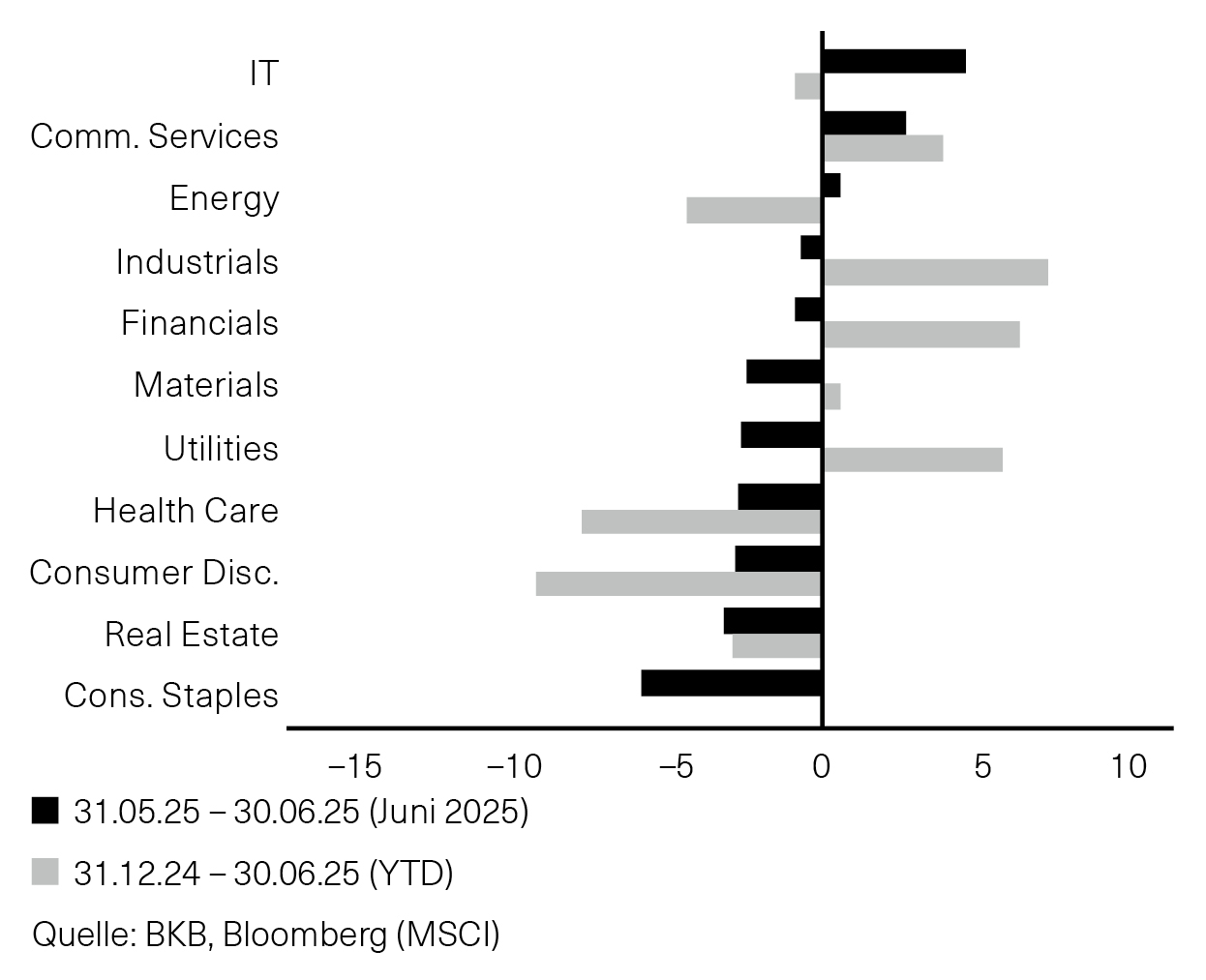

Dem Ende der Berichtssaison für das erste Quartal entsprechend gab es zuletzt wenig Veränderungen bei den Gewinnerwartungen der Analysten. Neben der anlaufenden Berichtssaison für das zweite Quartal wird von den Marktteilnehmern mit Spannung auf die Entwicklungen bei den Zollvereinbarungen und bei den harten Wirtschaftsdaten geschaut. Der auch als «Angstindikator» bekannte VIX Index, der die implizite Volatilität von Optionen auf den amerikanischen Aktienmarkt widerspiegelt, bewegte sich zum Monatsende unter seinem historischen Durchschnitt.

Anlagestrategie

Seit unseren Gewinnmitnahmen Ende April haben wir unsere Aktienpositionierung nicht verändert und lagen Ende Juni 2,3% über der strategischen Quote.