Zölle schlagen sich in US-Wirtschaftsdaten nieder

Nachdem in den vergangenen Monaten die erratische Zoll- und Handelspolitik der Trump-Administration zunächst hauptsächlich in Stimmungsindikatoren ihren Niederschlag fand, werden langsam, aber sicher auch im realwirtschaftlichen Zahlenwerk Bremsspuren sichtbar. Das eindrücklichste Beispiel stellt der am 1. August veröffentlichte US-Arbeitsmarktbericht dar, bei welchem speziell die neu geschaffenen Stellen deutlich hinter den Erwartungen zurückgeblieben sind. Dies insbesondere auch aufgrund der Tatsache, dass die Werte für die Monate Mai und Juni stark nach unten revidiert werden mussten. Die Folgen waren erstens ein zumindest kurzer Ausverkauf bei Aktien und zweitens die Entlassung der Chefin des Amtes für Arbeitsmarktstatistik durch Donald J. Trump. Der US-Präsident begründete diese mit dem Vorwurf einer Manipulation der veröffentlichten Daten. Dabei ist es wichtig, zu wissen, dass das Amt für Arbeitsmarktstatistik über einen sehr guten Ruf verfügt, keine Beweise für eine Manipulation vorgelegt wurden und Revisionen – auch in grösserem Umfang – immer wieder vorgenommen werden. Gerade vor dem Hintergrund der erratischen Zoll- und Handelspolitik der Vereinigten Staaten sowie der Erhebungsmethodik sind Revisionen auch im nun erfolgten Umfang deshalb durchaus nachvollziehbar.

Tiefere US-Leitzinsen wieder wahrscheinlicher

Die schwachen US-Arbeitsmarktdaten wie auch tiefer als erwartet ausgefallene Stimmungsindikatoren – sowohl der Einkaufsmanagerindex (ISM) für die Industrie wie auch jener für den Dienstleistungsbereich sind gesunken – haben die Ausgangslage für die US-Notenbank (Fed) verändert. Diese stand im laufenden Jahr bislang an der Seitenlinie und beobachtete die konjunkturelle Entwicklung. Sie hat ihre Leitzinsen 2025 bisher nicht weiter gesenkt. Dies war auch nicht nötig. Die US-Wirtschaft zeigte sich einerseits in einer soliden Verfassung, andererseits droht von den hohen Importzöllen ein Anstieg der Inflation. Mit den jüngst veröffentlichten Wirtschaftsdaten hat sich das Bild verändert, der robuste Zustand des Arbeitsmarktes scheint Makulatur. Entsprechend werden zwischenzeitlich für den Rest des Jahres wieder zwei Zinssenkungen um jeweils 25 Basispunkte seitens der US-Notenbank eingepreist. Während also die schwachen Arbeitsmarktdaten die Börsen kurzfristig belastet haben, sorgen die Aussichten auf sinkende Leitzinsen für eine gewisse Unterstützung.

Unsicherheiten für die Börsen bleiben bestehen

Die vergangenen Tage und Wochen zeigen einmal mehr, wie stark die Unsicherheiten für die wirtschaftliche Entwicklung mit der zweiten Präsidentschaft von Donald J. Trump gestiegen sind. Verträge werden von heute auf morgen einseitig aufgehoben, gültige Ordnungsrahmen sind hinfällig und das Recht des Stärkeren hält allem Anschein nach Einzug in zwischenstaatlichen Beziehungen. Und selbst wenn mit der US-Administration Einigkeit erzielt werden konnte, handelt es sich bei den Vereinbarungen in aller Regel nur um Rahmenverträge. Bei diesen sind wichtige Details noch nicht geklärt, was Nachverhandlungen erforderlich macht. Die Tatsache, dass im Zollpoker wirtschaftliche Aspekte mit politischen Zielen (siehe bspw. Brasilien) verknüpft werden, verschärft die Gemengelage. Dabei gilt zwischenzeitlich scheinbar die Maxime: Nach dem Deal ist vor dem Deal.

Für betroffene Unternehmen stellt die Situation ein hohes Mass an Unsicherheit dar. Schliesslich kann niemand garantieren, dass dem aktuellen US-Präsidenten in einigen Wochen oder Monaten die erzielten Kompromisse noch genehm sind, er sie also nicht einseitig wieder aufhebt und der Zollpoker von Neuem beginnt. Wie gesagt, es geht dabei nicht mehr nur um wirtschaftspolitische Ziele, der Zollhammer wird auch zur Durchsetzung anderweitiger Interessen verwendet.

Für die konjunkturellen Aussichten bedeutet das ein anhaltend hohes Mass an Ungewissheit. Entsprechend gehen die Prognosen (Quelle: Bloomberg) beispielsweise für das US-BIP im laufenden Jahr weiter deutlich auseinander. Die Spannweite der Prognosen reicht von +0,5 % bis +3 %. Dabei ist die Hälfte des Jahres bereits vorbei und die Prognoseunsicherheit für 2025 sollte eigentlich geringer sein. Gleiches gilt für die US-Inflationsrate. Hier reicht die Bandbreite für das 4. Quartal 2025 von 1,7 % bis 5 %. Aufgrund der anhaltend hohen Unsicherheiten erachten wir eine Positionierung nahe der strategischen Quoten als sinnvoll, wir sind bei Aktien neutral gewichtet.

USA: Schwache Arbeitsmarktdaten

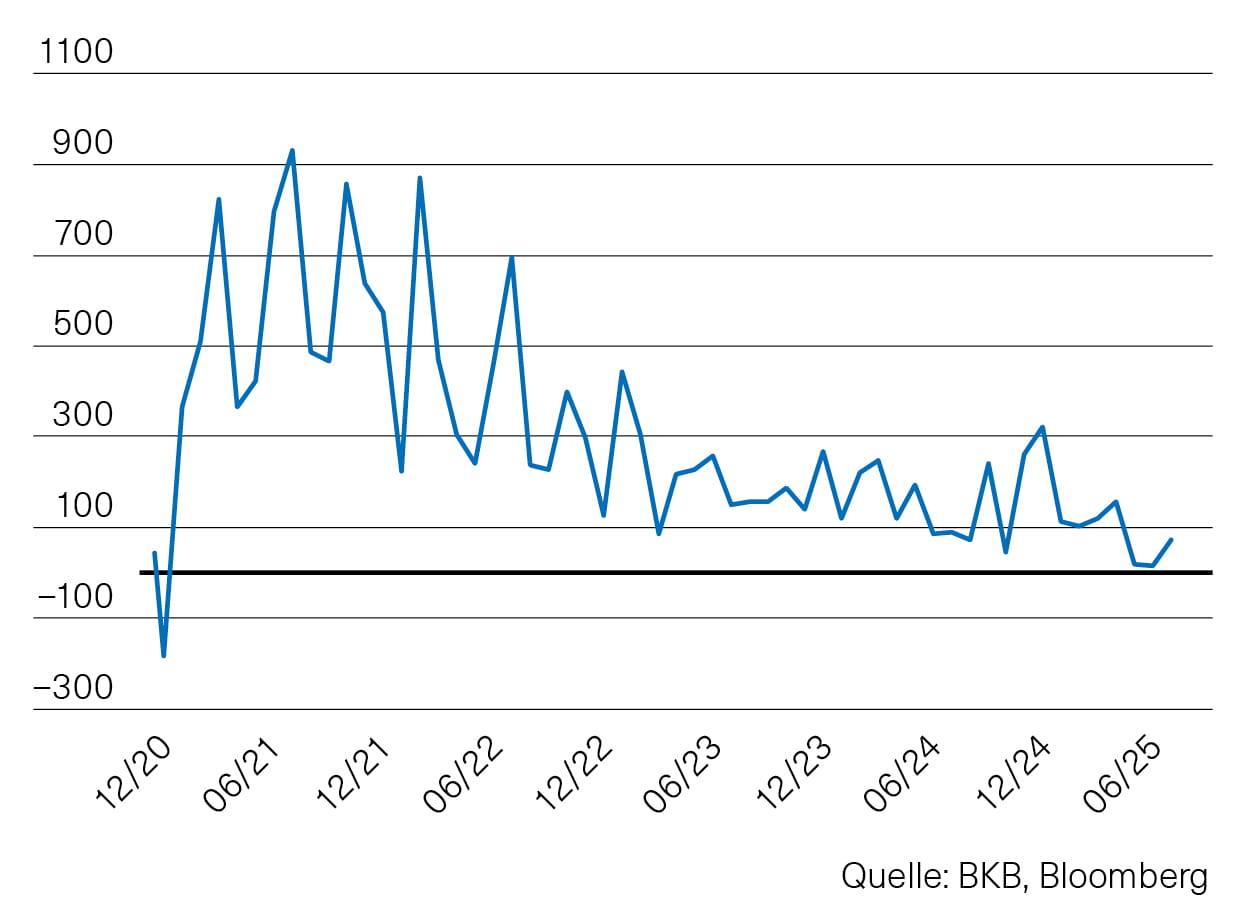

Langsam, aber sicher scheint sich die erratische Zoll- und Handelspolitik der Trump-Administration in der Wirtschaft niederzuschlagen. Darauf lässt zumindest der US-Arbeitsmarktbericht für den Monat Juli schliessen. Die Arbeitslosenquote hat sich mit 4,2 % zwar wie erwartet eingestellt und liegt nur leicht über dem Vormonatswert von 4,1 %. Die Zahl der neu geschaffenen Stellen hat aber enttäuscht (Abb. 1). Für Juli wird der Wert mit 73 000 angegeben (erwartet: 104 000). Stark negativ überrascht hat dabei aber weniger der Juli-Wert, sondern vielmehr die Tatsache, dass auch die Werte für Mai und Juni deutlich nach unten angepasst wurden und mit 19 000 bzw. 14 000 sehr tief ausgefallen sind. Das Bild eines soliden US-Arbeitsmarkts muss damit grundlegend revidiert werden und passt auch eher zu dem Bild, das der private Verbrauch über die letzten beiden Quartale geliefert hat. Mit einem Anstieg von 0,5 % im ersten und einem – gemäss der ersten Schätzung – von 1,4 % im zweiten Quartal liegen die Werte deutlich unter dem langfristigen Durchschnitt der letzten 20 Jahre von knapp 2,5 %.

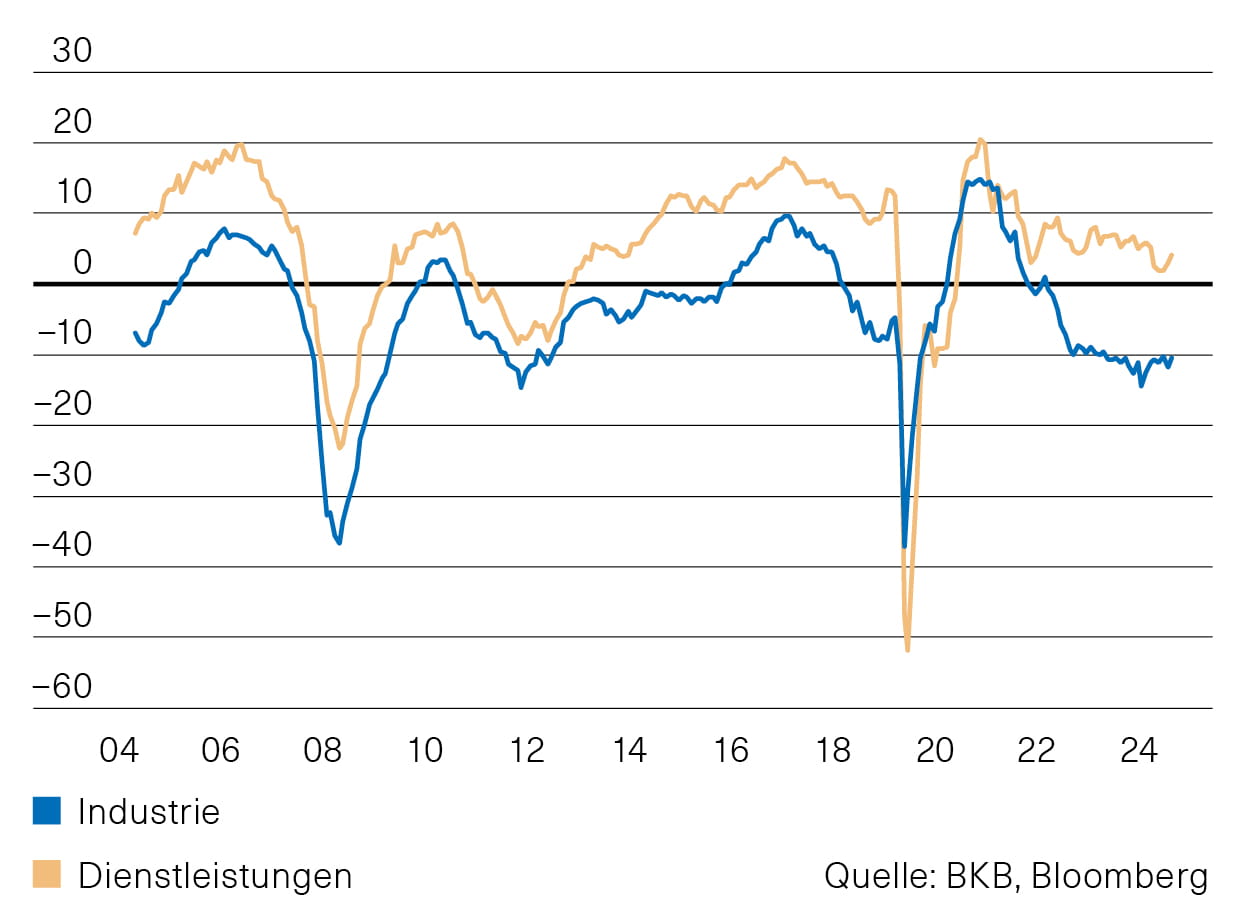

Eurozone: Rahmenvertrag mit den USA vereinbart Nun ist es amtlich. Die EU und US-Präsident Trump haben sich auf einen Zolltarif von 15 % geeinigt. Dabei dürfte es sich aber nur um einen Rahmenvertrag handeln. So gingen die Interpretationen im Hinblick auf wichtige Fragen bereits am Tag nach der Verkündigung des Deals dies- und jenseits des Atlantiks auseinander. Viele Unsicherheiten und Unklarheiten bleiben bestehen. Kurzfristig hat aber die Erleichterung überwogen, dass der Worst Case verhindert werden konnte. Die Stimmungsindikatoren gingen in der Eurozone zuletzt entsprechend leicht nach oben (Abb. 2), die Prognosen signalisieren weiterhin ein Plus von 1 % des BIP.

Schweiz: Dienstleistungsindex eingebrochen

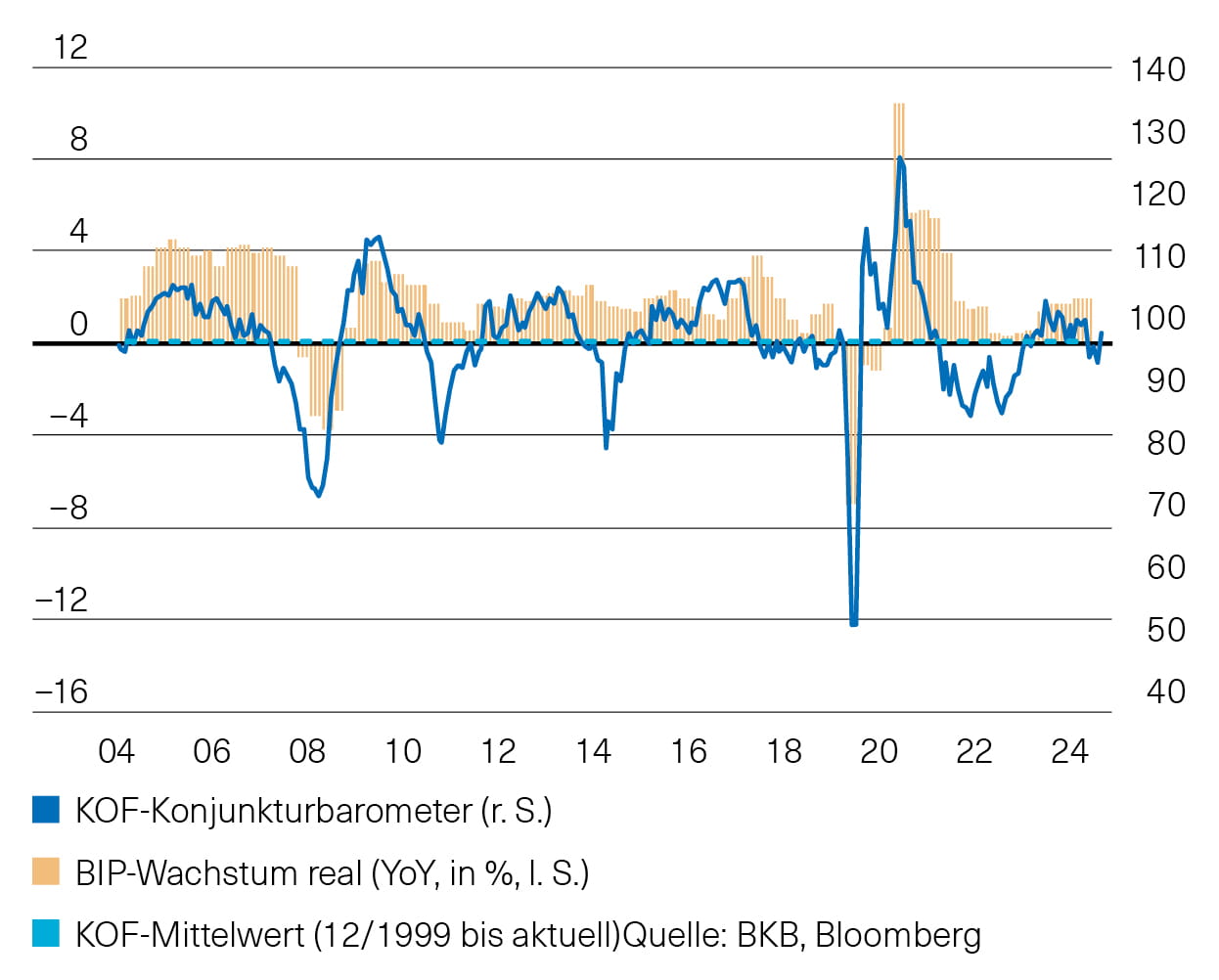

US-Präsident Trump hat im Zollstreit die Drohkulisse für die Schweizer Volkswirtschaft massiv erhöht. Obwohl dies noch keinen Eingang in die Stimmungsindikatoren gefunden hat, sind die Einkaufsmanagerindizes gesunken. Der Index für den Industriebereich wird gegenüber dem Vormonatswert leicht tiefer mit 48.8 Punkten angegeben. Der volatilere Index für die Dienstleistungen ist gar auf 41.8 Punkte eingebrochen. Das KOF-Konjunkturbarometer konnte sich dagegen stabilisieren und wird wieder nahe seinem langfristigen Durchschnitt angegeben (Abb. 3). Die Aussichten für die kommenden Monate bleiben unsicher. Viel hängt davon ab, ob eine für die Schweizer Wirtschaft tragbare Einigung im Zollstreit mit den USA zustande kommt.

Abb. 1: USA – Zahl neu geschaffener Stellen

Abb. 2: Eurozone – Stimmungsindikatoren

Abb. 3: Schweiz – KOF-Konjunkturbarometer

Fed bleibt sich treu

Seit Dezember 2024 hält die Fed den Leitzins konstant in der Spanne von 4,25 % bis 4,5 %. Damit hat sie neben der Bank of England die straffste Geldpolitik unter den grossen westlichen Notenbanken. Neben Leitzinsen und Wirtschaftsentwicklung beschäftigt die Fed derzeit vor allem ihre Unabhängigkeit. Fed-Chef Jerome Powell wurde vom amtierenden US-Präsidenten mehrfach attackiert, beleidigt und bedroht. Trotz der Schmutzkampagnen blieb er bislang standhaft und auf die Sache konzentriert.

Die anhaltende Zinspause erlaubt der Fed, die aktuellen Entwicklungen der Inflationsraten, des Arbeitsmarkts und der Konjunktur zu verfolgen, ohne sich verfrüht auf die falsche Seite zu stellen. Vor allem die Auswirkungen der flatterhaften Zollpolitik auf diese wesentlichen wirtschaftlichen Stellgrössen bleiben bislang noch schwer abzuschätzen. Denn gemäss vielen US-Ökonomen sind die Rezessionssorgen noch nicht vom Tisch.

Die Zinsen für zehnjährige Anleihen sind aktuell im Vergleich der Industrieländer hoch. Mit 4,20 % liegen sie allerdings am unteren Ende der Bandbreite der letzten Monate. Der Markt scheint sich an die politische Unsicherheit gewöhnt zu haben.

EZB zufrieden, SNB bei null

Die Europäische Zentralbank (EZB) hat Ende Juli wie erwartet die Leitzinsen unverändert belassen. Damit hat sie die Erwartungshaltung der Märkte gedämpft. Die EZB-Präsidentin Christine Lagarde lässt sich dabei nicht in die Karten schauen und betont, künftig weder Zinssenkungen noch Zinserhöhungen auszuschliessen. Die Rückführung des Leitzinses von 4 % auf 2 % innerhalb von neun Monaten gibt der Zentralbank Spielraum, um auf zukünftige Entwicklungen zu reagieren.

Die SNB liegt mit ihrem Leitzins inzwischen auf der Nulllinie. Experten erwarten eine längere Phase dieser Tiefzinsen. Manche schliessen auch die Rückkehr von negativen Zinsen nicht aus. Auch das langfristige Zinsniveau ist mit 0,25 % für zehnjährige Eidgenossen sehr tief.

Wir behalten unsere Untergewichtung bei den Obligationen in CHF bei.

Schweizer Immobilienmarkt

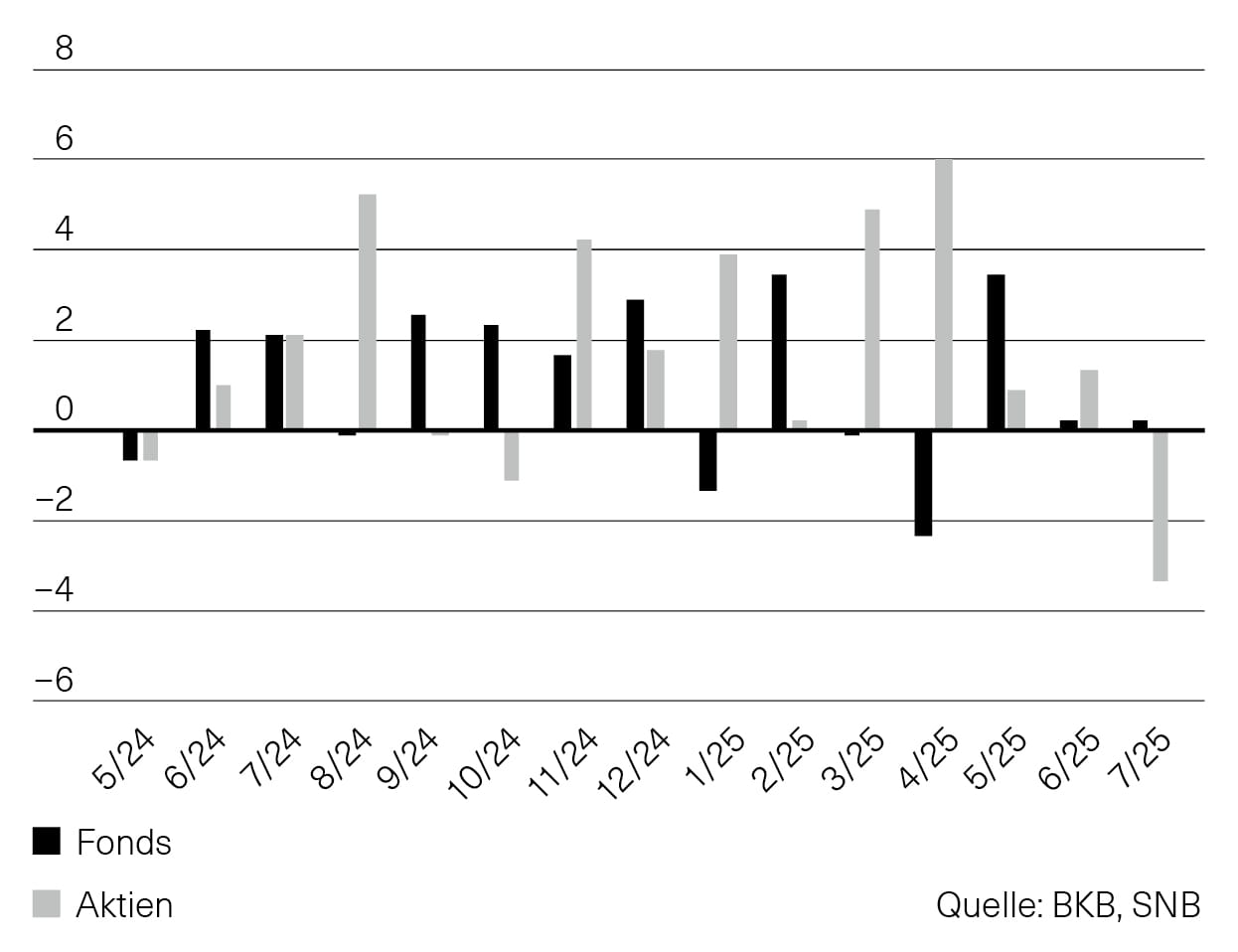

Der Schweizer Markt für kotierte Immobilienanlagen legte im Juli eine Verschnaufpause ein. Nach acht guten Monaten in Folge korrigierten Immobilienaktien erstmals in diesem Jahr deutlich mit einem Rückgang um 3,4 %. Dies bedeutet jedoch immer noch einen erstaunlichen Anstieg um 14,2 % seit Jahresbeginn. Immobilienfonds konnten dagegen leicht um 0,3 % zulegen und zeigen einen Jahresanstieg von 3,5 %. Insgesamt ist das Jahr 2025 bislang ein gutes Jahr für Immobilien (Abb. 4).

Spezielle Nachrichten gab es in der Sommerpause keine. Die Nachfrage der Investoren nach Immobilienprodukten bleibt weiterhin hoch. Dies zeigt sich an der langen Liste der angekündigten Kapitalerhöhungen. Mit dem frischen Geld werden entweder Liegenschaften erworben oder die Schuldenlast reduziert.

Fundamental bleibt die Nachfrage nach Wohnraum stabil. Zu beobachten sind steigende Substanzwerte, stabile oder steigende Mieten und sinkende Leerstände. Auch die Ausschüttungsrenditen der Fonds bleiben mit durchschnittlichen 2,4 % auf Indexebene sehr attraktiv. Tiefe Zinsen und rückläufige Inflation verbessern weiterhin die Grundlagen für Schweizer Immobilienmärkte. Insgesamt sind die Aufgelder gegenüber dem Vormonat gesunken und liegen nun durchschnittlich bei 32 %, mit einer Bandbreite von 56 % bis –12 % unter den einzelnen Fonds des SWIIT Index.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Abb. 4: Schweizer Immobilienmarkt in %

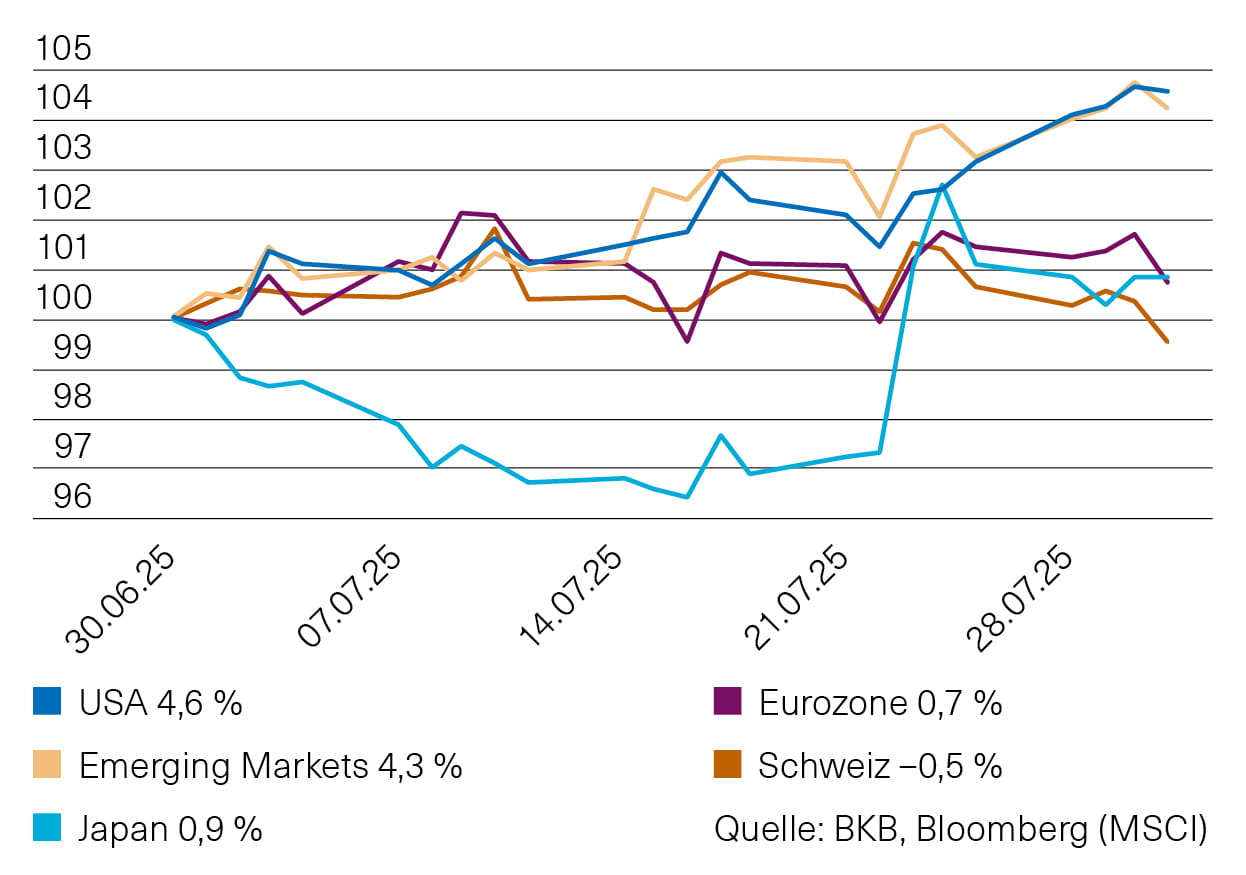

US-Handelspolitik dominiert globale Aktienmärkte

Die Entwicklung der globalen Aktienmärkte verlief im Juli uneinheitlich. Während US-Aktien in Lokalwährung weiter anstiegen und dank eines stärkeren US-Dollars mit 4,6 % im Juli auch aus Sicht von Schweizer Investoren ein erfreuliches Ergebnis erzielten, war die Entwicklung anderer Aktienmärkte durchwachsen (Abb. 5). Wesentlicher Stimmungstreiber bei den Investoren waren die Entwicklungen an der US-Handelsfront mit der Verkündigung diverser Rahmenabkommen und Zolltarife. So reagierten die Aktienmärkte in Japan und in der Eurozone mit Erleichterung über die Rahmenabkommen mit einem Zoll-Grundtarif von 15 %. In den Schwellenländern, die mit 4,3 % in CHF insgesamt ein besseres Monatsergebnis erzielten als die Industrieländer, setzte sich der thailändische Aktienmarkt nach einem vorhergehenden Einbruch mit +17 % in CHF an die Spitze. Die Investoren feierten, dass der von den USA festgelegte Zolltarif auf US-Importe aus Thailand «nur» 19 % beträgt. Verluste mussten dagegen der brasilianische Aktienmarkt (–4,7 % in CHF, 50 % Zolltarif) und indische Beteiligungspapiere (–2,9 %, 25 % Zolltarif) hinnehmen.

Auf Sektorenebene war die Performance relativ zum Gesamtmarkt in den verschiedenen Ländern und Regionen im Juli nicht homogen. Gemeinsamer Nenner war ein überwiegend schwaches Abschneiden von Verbrauchsgütern. In den USA war der Technologiesektor das Zugpferd, der in der Eurozone das Schlusslicht bildete.

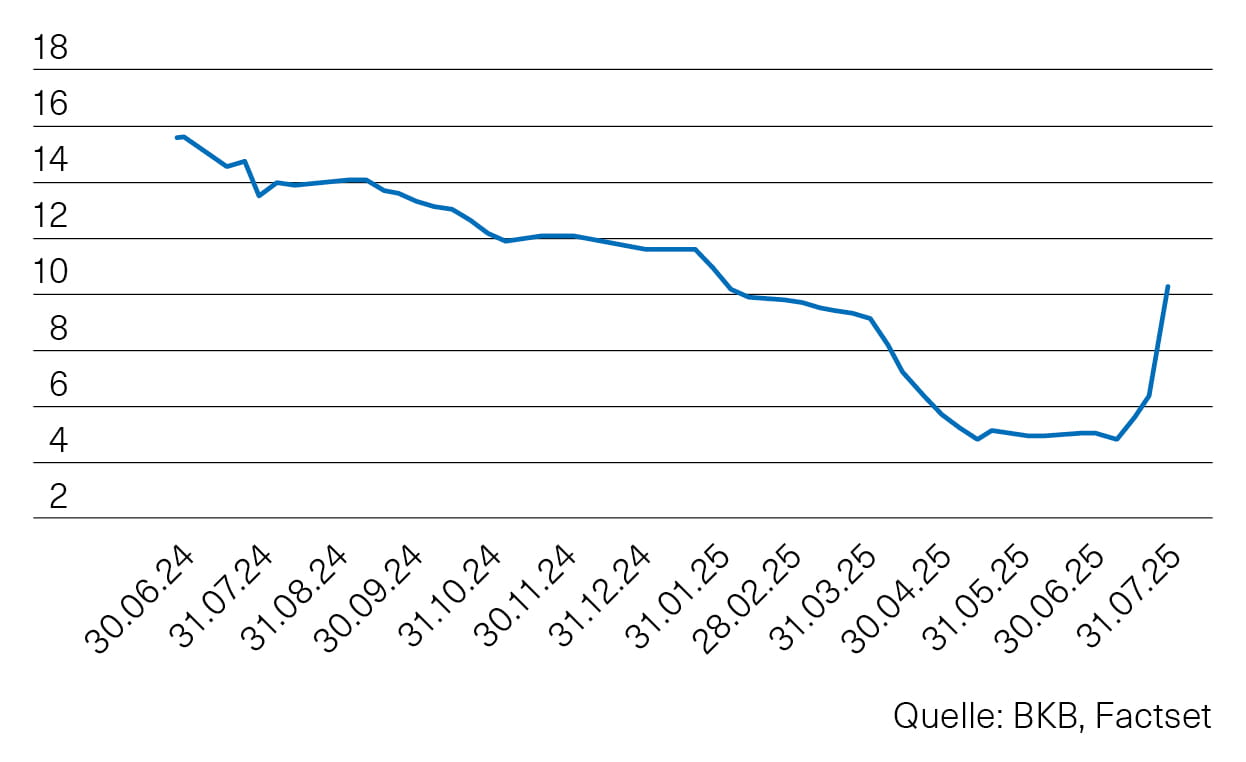

Die Geschäftsberichtssaison für die Unternehmensergebnisse des zweiten Quartals liess sich in den USA gut an. Bis Anfang August hatten rund zwei Drittel der Unternehmen aus dem S&P 500 ihre Ergebnisse veröffentlicht. Nachdem in den Monaten zuvor die Erwartungen deutlich nach unten korrigiert worden waren, lagen rund 80 % der publizierten Ergebnisse über den Prognosen. Das erwartete Gewinnwachstum für Q2/2025 gegenüber dem Vorjahresquartal hat sich in den USA seit Ende Juni auf über 10 % verdoppelt (Abb. 6). In Europa zeigt sich die Gewinnentwicklung der Unternehmen weniger robust, aber immerhin leicht positiv.

Abb. 5: Regionale Aktienperformance im Juli 2025

Net Total Return Index in CHF, 30.06.2025=100

Abb. 6: Entwicklung der Gewinnwachstumserwartungen für Q2/2025 gegenüber Vorjahresquartal in %

Anlagestrategie

Nachdem wir nach Donald Trumps «Liberation» Day am 2. April und den darauf sich anschliessenden Kursein¬brüchen vom 7. bis 9. April Aktien zugekauft hatten, wurden die Gewinne bei den aufgestockten Positionen Schritt für Schritt, zuletzt am 15. Juli, realisiert. Die Verkaufserlöse wurden in Cash allokiert, um bei starken Kursrückgängen Opportunitäten nutzen zu können.