Weitere Zinssenkungen der SNB erwartet

Der Rückgang der Inflation in der Schweiz hat sich auch im Mai fortgesetzt. Die indexierten Konsumentenpreise sind im Vergleich zum Mai des Vorjahres um 0,1 % gefallen. Damit ist der postpandemische Inflationsschub, der vor etwa 3 Jahren mit einer Teuerung von zeitweilig über 3 % seinen Höhepunkt gefunden hatte, nun überwunden. Damit bestätigt sich die Erwartung einer Zinssenkung der Schweizerischen Nationalbank (SNB), welche für den Zinsentscheid am 19. Juni erwartet wird. Mit einer Zinsreduktion von 0,25 Prozentpunkte fiele der Leitzins für den Schweizer Franken auf null. An den Zinsmärkten wird bis Ende Jahr für den CHF auch noch eine weitere Zinssenkung erwartet, welche den Leitzins dann erstmals seit September 2022 negativ setzen würde.

Auch wenn es paradox erscheinen mag, so hat die erratische US-Handelspolitik der Schweizer Wirtschaft – wie übrigens auch der deutschen Wirtschaft – einen guten Start ins Jahr beschert. Das Schweizer BIP legte im ersten Quartal 2025 – um Sportereignisse bereinigt – um 0,8 % zu, dies im Vergleich zum Vorquartal also nicht annualisiert. So sind gemäss SECO insbesondere die Exporte in die USA stark gestiegen. Dies in Erwartung der möglicherweise bald höheren Handelshemmnisse. Es ist zu befürchten, dass umgekehrte Effekte für ein gedämpftes Wachstum in den kommenden Quartalen sorgen werden.

US-Handelspolitik erzeugt weiter Unsicherheit

Die am sogenannten Liberation Day (2. April) angekündigten Zolltarife sorgen weiterhin für Unsicherheit an den Finanzmärkten. Zwar vollzog Trump nach einer heftigen negativen Reaktion der Märkte eine Kehrtwende und sistierte die schärfsten Zölle vorerst um 90 Tage. Diese Frist endet aber Anfang Juli bereits wieder. Welche Zollvereinbarungen ab dann mit wichtigen US-Handelspartnern gelten sollen, bleibt offen. Insbesondere mit der EU scheint die Aussicht auf eine handelsfreundliche Lösung noch in weiter Ferne.

Mit China wurde zwar vorerst ein Kompromiss gefunden. Die Spannungen bei Fragen der Umsetzung der Vereinbarung halten aber an und sie sorgen regelmässig für Missstimmung in den Beziehungen der beiden Wirtschaftsmächte. Doch selbst moderatere Zölle, die in diesem Kompromiss festgesetzt wurden, dürften sich bereits negativ auf die konjunkturelle Entwicklung beider Länder auswirken. Aufgrund der vielen noch offenen Fragen in Bezug auf die Rahmenbedingungen für den Welthandel verhalten sich insbesondere die Aktienmärkte derzeit zurückhaltend und abwartend. Die deutliche Korrektur im April ist per Anfang Juni bereits wieder aufgeholt. Die Richtung des Markttrends für die zweite Jahreshälfte bleibt somit weiterhin unklar.

Bleibt der US-Arbeitsmarkt so stark?

Die konjunkturelle Entwicklung in den USA war im ersten Quartal schwach. Der starke Anstieg der Importe als Vorzieheffekt, um die angedrohten Zölle zu antizipieren, hat zur negativen Entwicklung des US-Bruttosozialproduktes beigetragen. Für die kommenden Quartale ist die Entwicklung des privaten Konsums eine zentrale Grösse. Insbesondere spielt dafür der Trend am US-Arbeitsmarkt für die Konsumentenstimmung und damit für das Konsumverhalten eine wichtige Rolle. Am 6. Juni wurden die US- rbeitsmarktdaten veröffentlicht. Die Anzahl der im Mai neu geschaffenen Stellen lag leicht über den Erwartungen und die Arbeitslosigkeitsrate ist weiterhin stabil bei 4,2 %. Dass eine negative Nachricht aus dem US-Arbeitsmarkt damit vorerst ausbleibt, wird von den Aktienmärkten bereits als gute Nachricht aufgenommen. Damit bleibt aber auch die Unsicherheit über die künftigen Wirtschaftsdaten weiterhin erhalten. Indikatoren für die Konsumentenstimmung haben jüngst ebenfalls keinen klaren Trend geliefert. Die Wachstumserwartungen für die US-Wirtschaft für das laufende Jahr sind mit 1,4 % eher bescheiden. Ein Rezessionsszenario wird an den Finanzmärkten zwar diskutiert, es ist aber im Markt wohl nicht eingepreist.

Anlagestrategie

Gegenwärtig halten wir in unserer Anlagetaktik weiterhin eine Übergewichtung bei Gold und bei Aktien. Wir sind aber bereit, bei Aktien Gewinne mitzunehmen, falls bescheidene weitere Kursgewinne realisiert werden sollten.

USA: Privater Verbrauch schwächelt

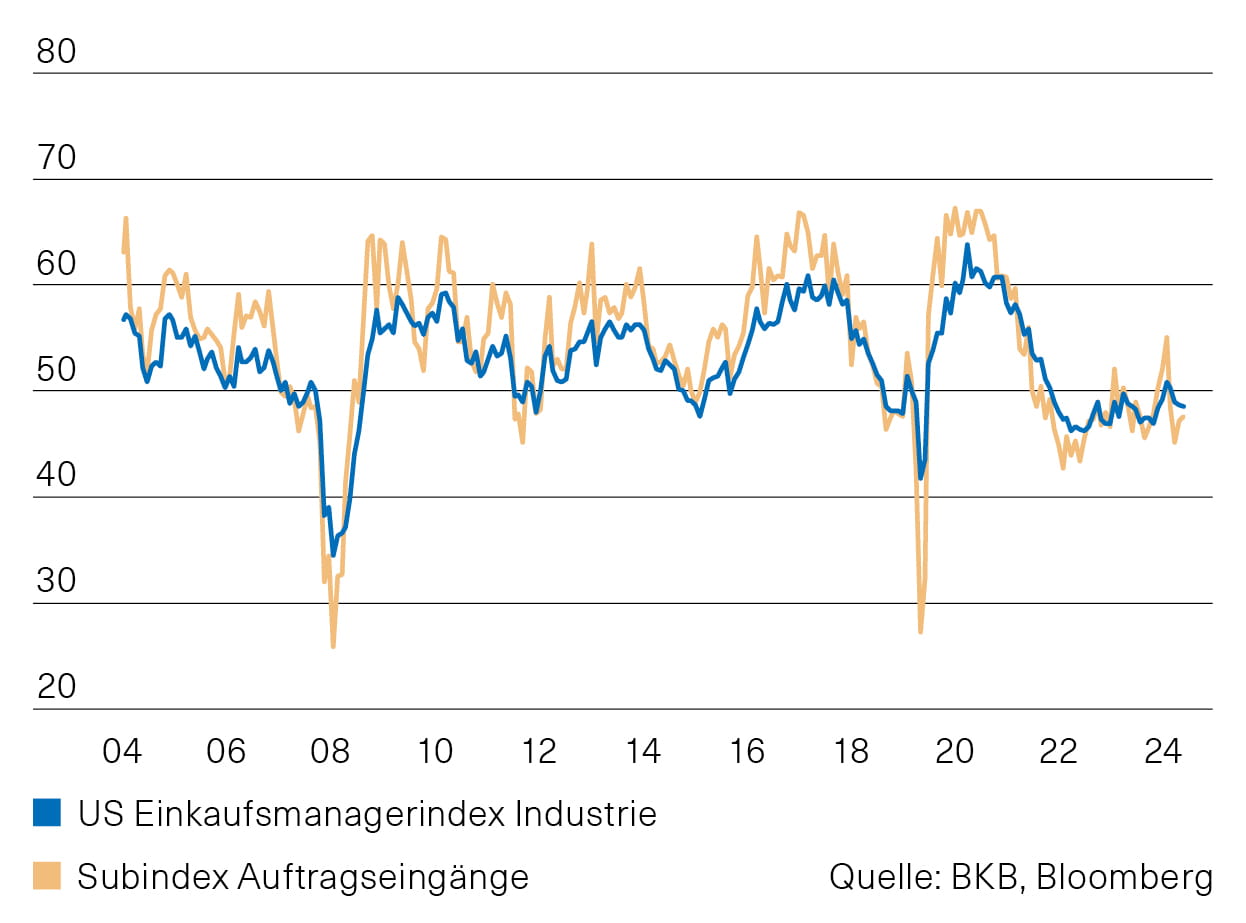

Im ersten Quartal 2025 ist die US-Wirtschaft leicht geschrumpft. Dies bestätigt auch die zweite Schätzung für das BIP. Es gab demnach um 0,2 % (QoQ, annualisiert) nach. Überrascht hat beim Zahlenset die Entwicklung des privaten Verbrauchs. Dessen Anstieg wurde nach unten auf nur noch 1,2 % revidiert. Dies ist deshalb von Interesse, weil der private Verbrauch die mit Abstand wichtigste Komponente für die US-Wirtschaftsleistung darstellt. Der schwache Zuwachs passt zudem zur eingetrübten Stimmung bei den Konsumenten, die insbesondere auf die erratische US-Handelspolitik sowie auf die Massnahmen des Department of Government Efficiency (Doge) zurückzuführen ist. Auch wenn die Konsumentenstimmung (Conference Board) im Mai infolge der leichten Entspannung zwischen China und den USA wieder etwas zulegen konnte, liegt die Erwartungskomponente weiterhin unter dem langfristigen Durchschnitt. Ein Signal für die anhaltenden Unsicherheiten sendet auch der Einkaufsmanagerindex der Industrie. Er liegt mit 48.5 Punkten weiter im kontraktiven Bereich (Abb. 1). An der BIP-Prognose (Median) für die USA hat sich zuletzt nichts verändert, sie liegt bei 1,4 % für das laufende Jahr.Abb. 1: USA – Einkaufsmanagerindex Industrie

Eurozone: Leicht höhere BIP-Prognose für 2025

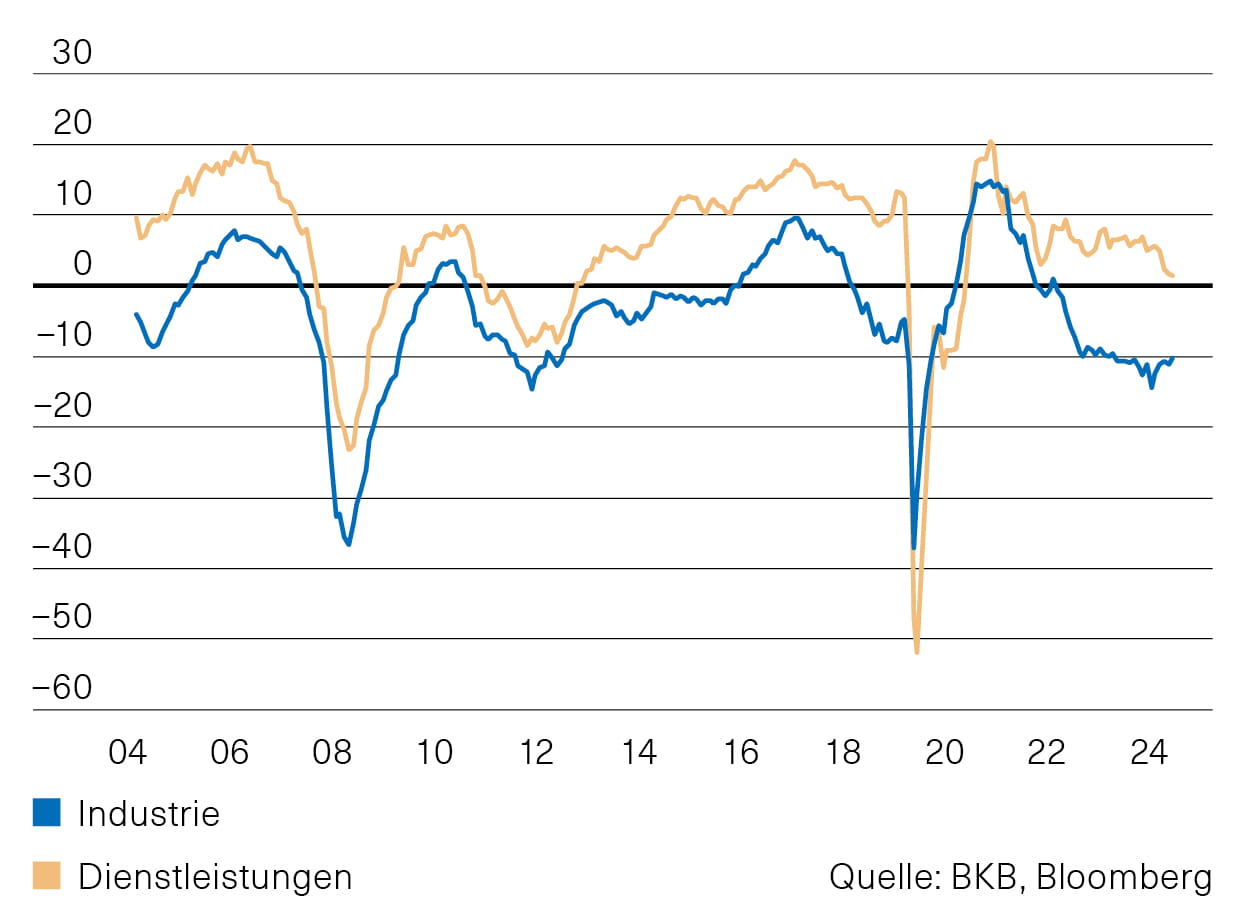

Trotz der Unsicherheiten rund um die US-Zölle ist die Prognose (Median) für das BIP der Eurozone leicht gestiegen. Im Durchschnitt rechnen die Prognostiker nun mit einem Anstieg von 0,9 % im Laufe von 2025. Damit liegt die Konjunkturdynamik zwar weiterhin unter jener der USA, aber nur wenig unter ihrem Durchschnitt der vergangenen 25 Jahre. Positiv wirken unter anderem die expansive Geldpolitik der EZB, aber auch das deutsche Fiskalprogramm. Entsprechend konnten sich die Stimmungsindikatoren in der Industrie stabilisieren (Abb. 2). Die Arbeitslosenquote liegt bei rekordtiefen 6,2 %.

Abb. 2: Eurozone – Stimmungsindikatoren

Schweiz: Vorzieheffekte treiben Wirtschaft

Trotz aller Unwägbarkeiten ist das Schweizer BIP im ersten Quartal 2025 etwas stärker gestiegen als erwartet. Und zwar um 0,8 % (QoQ, nicht annualisiert) – bereinigt um die internationalen Sportereignisse. Gemäss SECO ist der positive Jahresstart unter anderem mit Vorzieheffekten im Zusammenhang mit der US-Handelspolitik begründbar. Die Exporte in die USA haben demnach deutlich angezogen. Für die kommenden Quartale bleibt das Bild dagegen eingetrübt. Der Einkaufsmanagerindex der Industrie liegt mit 42.1 Punkten deutlich im kontraktiven Bereich und das KOF-Konjunkturbarometer bewegt sich nach wie vor unter seinem langfristigen Durchschnitt (Abb. 3).Abb. 3: Schweiz – KOF-Konjunkturbarometer

EZB senkt den Leitzins

Die Europäische Zentralbank (EZB) hat beschlossen, den Leitzins um 0,25 Prozentpunkte auf 2,0 % zu senken. Es ist dies die achte Zinssenkung seit Juni 2024. Die Entscheidung beruht unter anderem auf einer aktualisierten Einschätzung der Inflation. Zurzeit liegt die Teuerungsrate nahe dem mittelfristigen Ziel der EZB von 2 %. Für dieses Jahr rechnet die EZB neu mit 2,0 % statt 2,3 %, für 2026 mit 1,6 % statt bisher 1,9 % und für 2027 mit 2,0 %. Die wirtschaftliche Entwicklung im Euroraum bleibt gemäss EZB-Präsidentin Christine Lagarde angesichts globaler Unsicherheiten durch Handelsspannungen und geopolitische Risiken fragil. Durch die Zinssenkungen haben sich die finanziellen Rahmenbedingungen jedoch verbessert, was das Wachstum unterstützen soll. Die EZB betont, dass sie ihre geldpolitischen Entscheidungen weiterhin datenbasiert und von Sitzung zu Sitzung treffen wird. Dabei verzichtet sie bewusst auf eine genaue Festlegung des Zinspfads. An den Finanzmärkten wird derweil mit mindestens einer weiteren Reduktion des Leitzinses bis zum Jahresende gerechnet.Ausblick

Im Mai haben sich die Renditen 10-jähriger Staatsanleihen beiderseits des Atlantiks unterschiedlich entwickelt. In den USA verzeichnete die Rendite eine deutliche Aufwärtsbewegung, grösstenteils getrieben durch Inflationsängste und fiskalpolitische Unsicherheit. Ende Monat betrug die Rendite rund 4,40 %. In Deutschland stieg die Rendite moderat an und lag Ende Mai bei rund 2,50 %. In der Schweiz hingegen blieb die Rendite niedrig und stabil mit einem geringen Renditerückgang auf rund 0,20 % per Ende Monat.

Die Anleihemärkte bleiben weiterhin von geopolitischen Spannungen, fiskalischen Herausforderungen und geldpolitischen Entscheidungen geprägt. In den USA könnten die Renditen volatil bleiben, abhängig von der Geldpolitik und der Fiskalpolitik. In Deutschland ist ein moderater Anstieg möglich, während in der Schweiz die Renditen niedrig bleiben, sollte die SNB weitere Zinssenkungen vornehmen. Wir empfehlen den Anlegern, diese Faktoren bei ihren Investitionsentscheidungen zu berücksichtigen. Aktuell behalten wir unsere leichte Untergewichtung bei den Obligationen in CHF bei.

Schweizer Immobilienmarkt

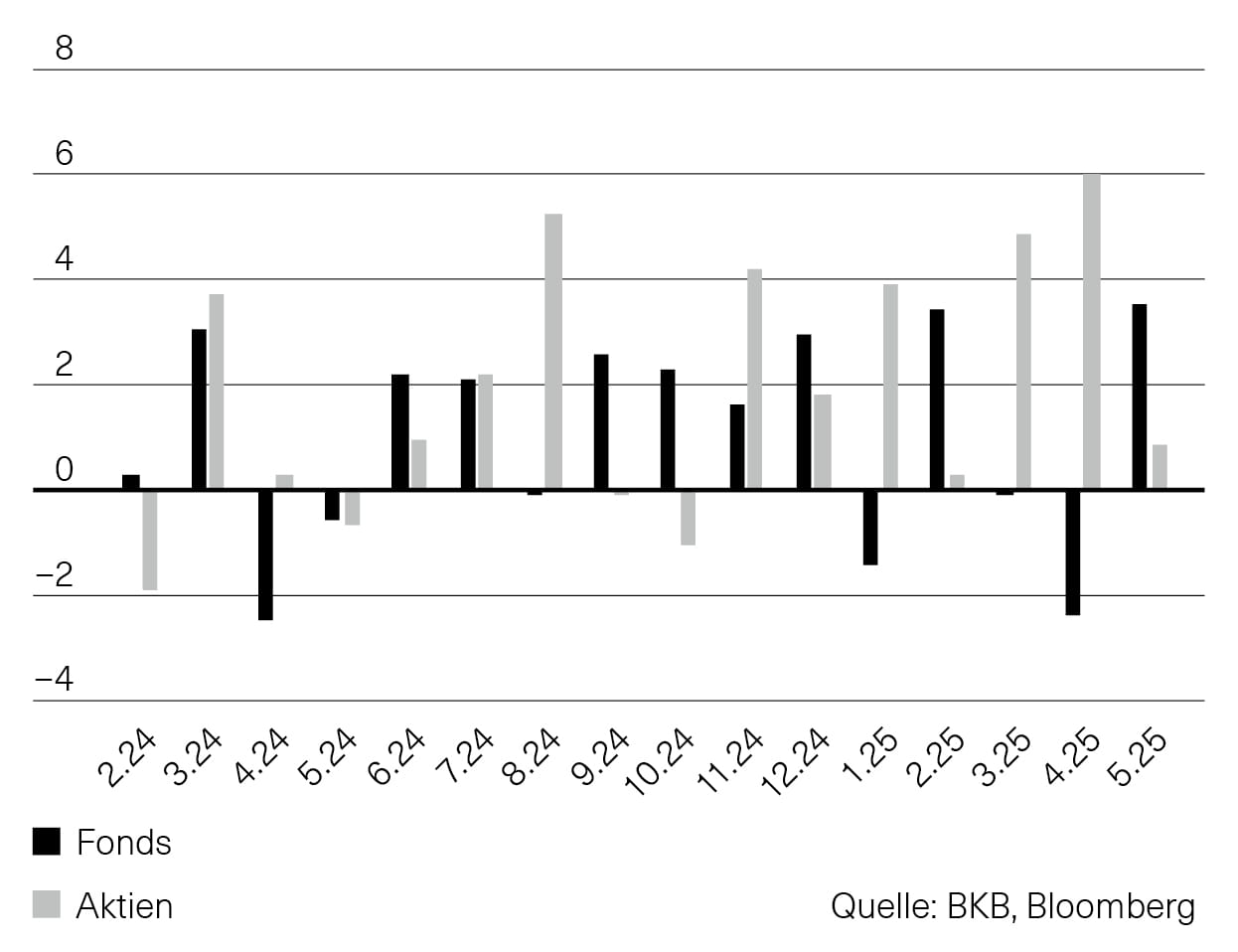

Alles neu macht der Mai. Im Wonnemonat zeigte sich am Schweizer Immobilienmarkt erstmals sowohl bei Aktien als auch bei den Fonds eine einheitlich positive Entwicklung. Fonds legten um 3,5 % zu, Aktien immerhin noch um 0,9 % (Abb. 1). Damit stehen seit Jahresbeginn die Aktien bei einem erstaunlichen Ergebnis von 16,9 %, während die Fonds endlich das positive Terrain erreichen und bei ordentlichen 3 % liegen.

Abb. 1: Entwicklung Immobilienfonds und -aktien

in %

Die Markttechnik bleibt für beide Segmente positiv. Der Hunger nach Immobilienprodukten bleibt ungesättigt und zeigt sich weiter an der langen Liste der angekündigten Kapitalerhöhungen und Fondszusammenlegungen. Mit dem frischen Geld werden entweder Liegenschaften erworben oder die Hypotheken reduziert.

Fundamental bleibt die Nachfrage nach Wohnraum stabil. Zu beobachten sind steigende Substanzwerte, stabile oder steigende Mieten und sinkende Leerstände. Auch die Ausschüttungsrenditen der Fonds bleiben mit durchschnittlichen 2,4 % auf Indexebene sehr attraktiv. Sinkende Zinsen und rückläufige Inflation verbessern weiterhin die Grundlagen für Schweizer Immobilienmärkte. Insgesamt sind die Aufgelder gegenüber dem Vormonat gesunken und liegen nun bei 33 %, mit einer Bandbreite von 54 % bis –14 % unter den einzelnen Fonds des SWIIT Index.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

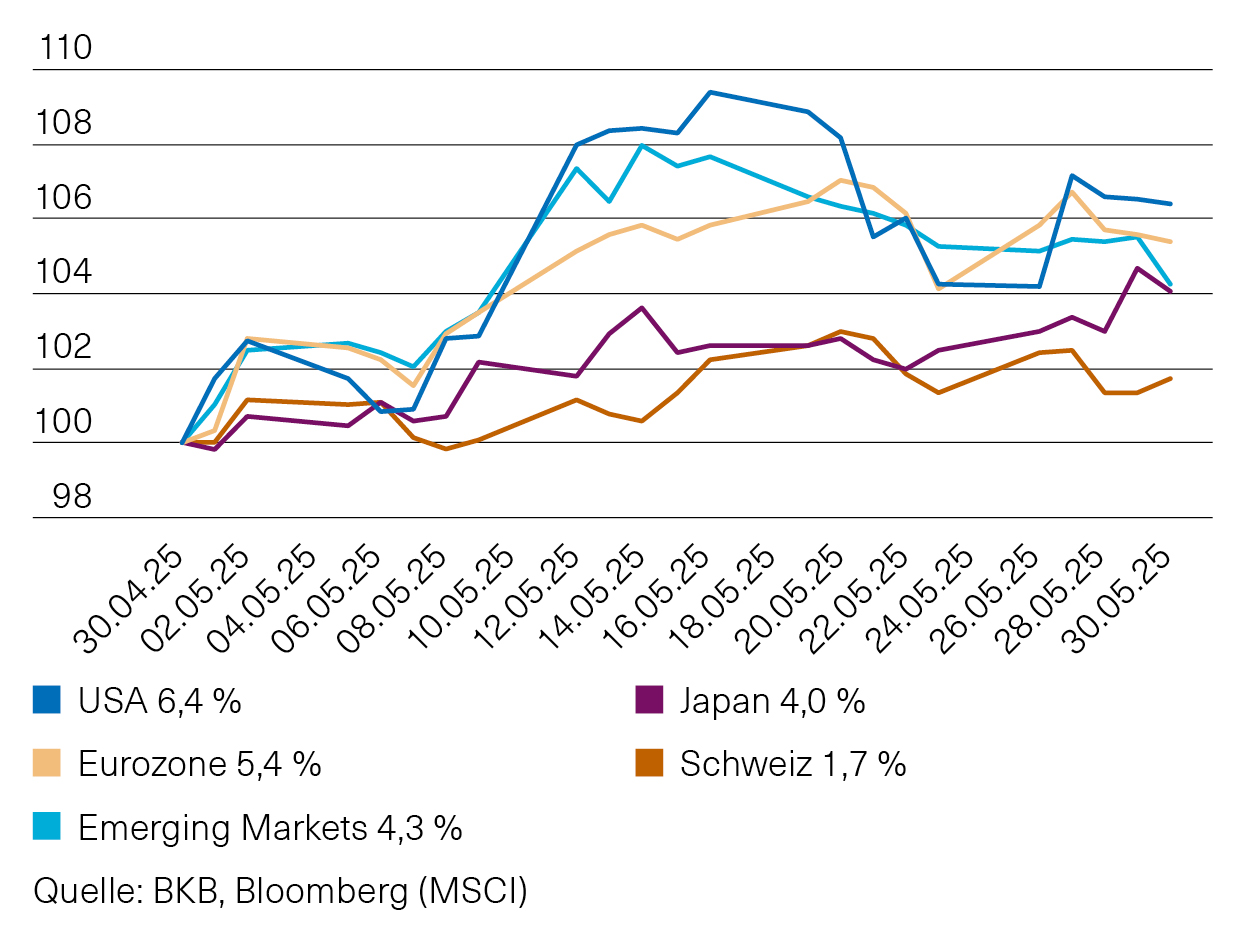

Aktienmärkte im Mai positiv

Die globalen Aktienmärkte zeigten sich im Mai bis auf wenige Ausnahmen positiv. Die einstweilige Deeskalation des Handelsstreits zwischen den USA und China kurz vor Monatsmitte ermutigte die Investoren zu höherer Risikobereitschaft. IT-Werte und Industrieunternehmen konnten im Mai outperformen, während defensive Sektoren wie Gesundheit, Immobilien, Basiskonsumgüter und Versorger neben Energie und Materialien unterdurchschnittlich abschnitten. Dementsprechend hinkte der defensiv ausgerichtete Schweizer Aktienmarkt den anderen Industrieländern binnen Monatsfrist hinterher. Die seit Jahresbeginn auch wegen des USD-Verfalls schwache US-Aktienperformance in CHF verzeichnete dagegen eine deutliche Erholung (Abb. 1).Abb. 1: Regionale Aktienperformance im Mai

Net Total Return Index in CHF, 30.04.2025=100

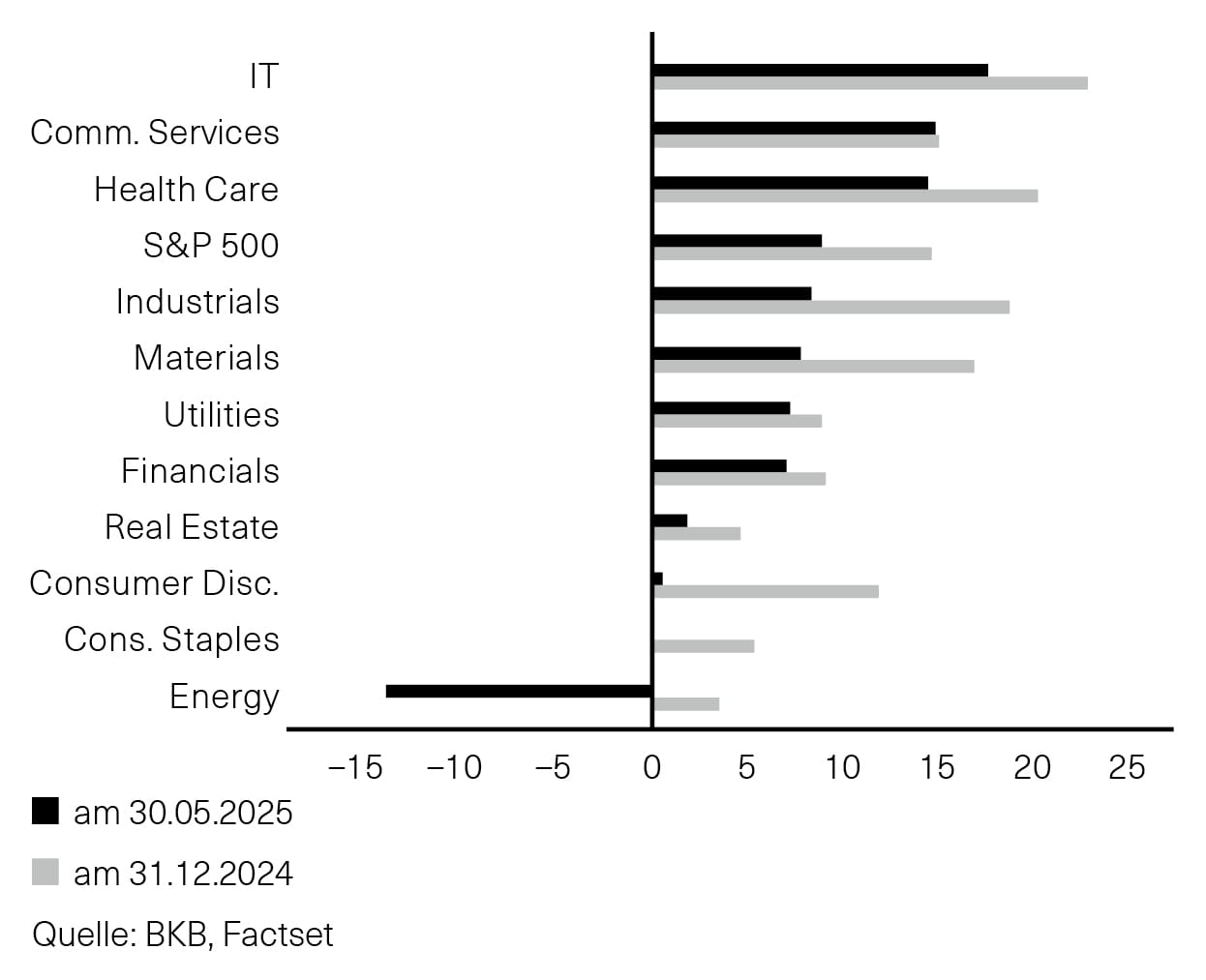

Trotz der seit Jahresbeginn gesunkenen Gewinnwachstumserwartungen für das laufende Jahr 2025 gehen die Analysten weiterhin davon aus, dass die amerikanischen Unternehmen ausserhalb des Energiesektors ihre Profite ausbauen können. Dabei werden von IT-Unternehmen, Telekommunikationsdienstleistern sowie Unternehmen aus dem Gesundheitssektor die höchsten Gewinnwachstumsraten erwartet (Abb. 2). Zuletzt übertraf die Anzahl der Unternehmen mit positiven Gewinnrevisionen die Summe derjenigen mit negativen Gewinnrevisionen.

Für den europäischen Aktienmarkt sind die Gewinnwachstumserwartungen für das laufende Jahr verhaltener und liegen bei knapp 2 %. Auch hier wird mit einer sinkenden Profitabilität des Energiesektors gerechnet, während von Immobilien- und Technologieunternehmen die höchsten Gewinnsteigerungen erwartet werden.

Abb. 2: Gewinnwachstumserwartungen 2025

S&P 500 und Sektoren, in %