Weitere Leitzinserhöhungen im März erwartet

Konjunktur auf Langsamfahrt

Die US-Wirtschaft ist auch im letzten Quartal 2022 mit 2,7 % im Vergleich zum Vorquartal weiter gewachsen. Konjunkturindikatoren zeigen aber eine erhebliche Abkühlung für das laufende Quartal an. Mehr Gewissheit zur US-Konjunkturentwicklung wird es aber erst Ende April geben. Dann werden erste Zahlen für die Entwicklung im ersten Quartal 2023 vorliegen. Die erwartete langsamere Fahrt der US-Konjunktur dürfte dann in harten Zahlen sichtbar werden.

Die chinesische Wirtschaft wird durch die Aufhebung der strikten Pandemierestriktionen gestützt. Die Wiederbelebung der Wirtschaft drückt sich auch in jüngst sprunghaft angestiegenen Konjunkturindikatoren aus. Der Anfang März stattfindende Nationalkongress wird durch den zunehmenden Einfluss der Politik auf die Wirtschaft geprägt sein. Nach dem Scheitern der Null-Covid-Politik sieht sich der immer autokratischer agierende und mit fast uneingeschränkter Machtfülle ausgestattete Herrscher auf Lebenszeit, Xi Jinping, mit wirtschaftlich schwachen Jahren konfrontiert. Im Jahr 2022 wuchs die chinesische Wirtschaft sogar unter 3 % und damit nur noch etwa gleich schnell wie die US-Wirtschaft. Für 2023 dürfte der Nationalkongress ein Wachstumstempo von 5 % anordnen.

Die Schweizer Wirtschaft kühlt sich gegenwärtig konjunkturell ab. Zwar betrug das Wachstum für das Gesamtjahr 2022 stattliche 2,1 %, allerdings stagnierte die Wirtschaftsleistung im vierten Quartal 2022 im Vergleich zum Vorquartal. Für das Gesamtjahr 2023 wird ein Wirtschaftswachstum von etwas weniger als 1 % erwartet. Wird diese Erwartung erfüllt, dann hätte die Schweizer Wirtschaft eine sehr komplexe und schwierige globale Konjunkturphase überraschend gut gemeistert. Für 2024 wird eine moderate Belebung der Konjunktur erwartet.

Aktien: Pause nach einem Blitzstart im Januar

Das Kursfeuerwerk im Januar hat sich nicht in den Februar fortgesetzt. Zwar gewinnen die wichtigsten Aktienmärkte in den USA und Europa 2023 bis dato etwa 4 % bis 12 %, diese Erholung ist im Februar aber etwas ins Stocken geraten. Die hartnäckige Inflation, Zinserhöhungen, die konjunkturelle Abkühlung und die nach wie vor unsichere geopolitische Lage hemmen eine rasche weitere Erholung. Wir haben im Februar im Rahmen unserer taktischen Strategiemassnahmen bei Aktien Gewinne mitgenommen. Wir bleiben bei Aktien aber übergewichtet. Wir sind zuversichtlich, dass die Inflation im Jahresverlauf deutlich abklingen wird. Nach einem konjunkturell wohl eher flauen ersten Quartal könnte sich die Perspektive für die zweite Jahreshälfte deutlich aufhellen.

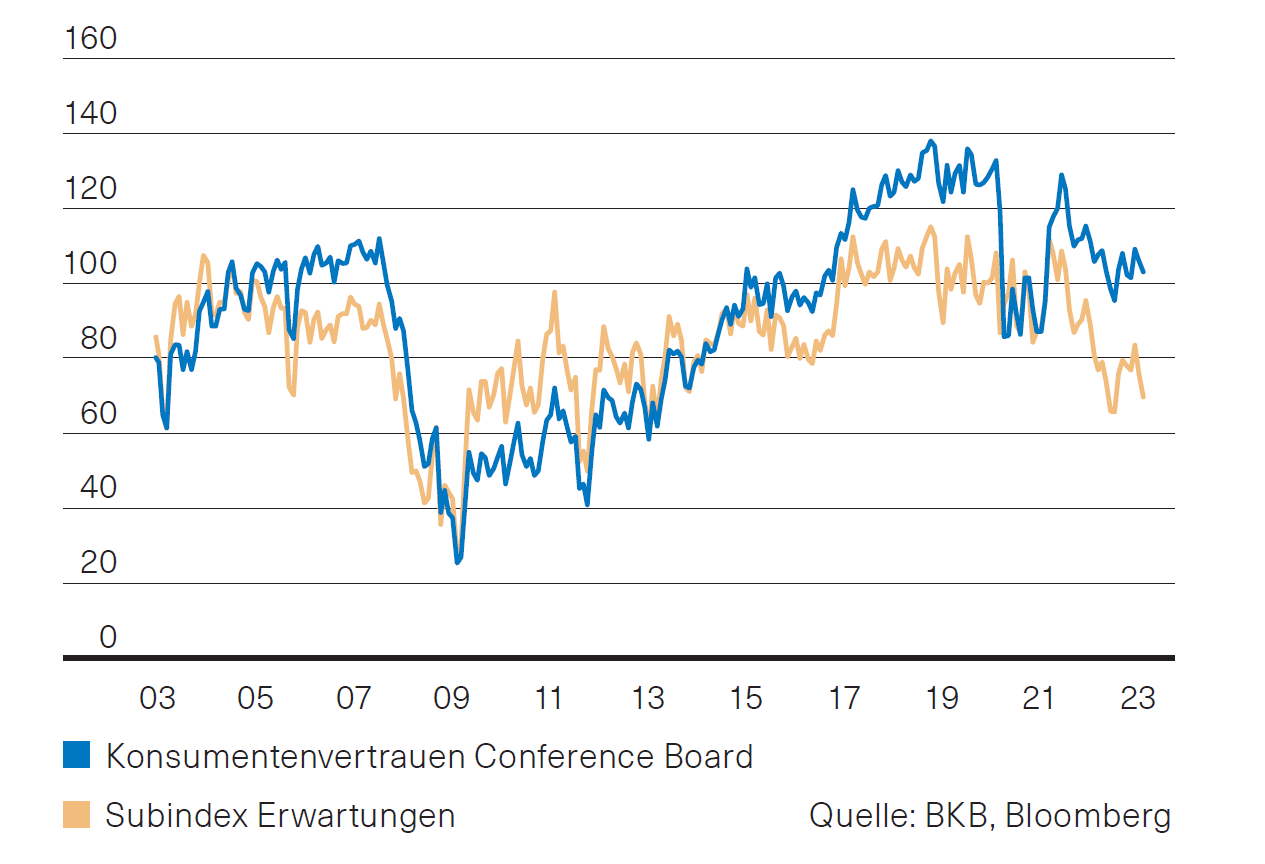

USA: Privater Konsum etwas schwächer

Nachdem die erste Schätzung des US-BIP fürs vierte Quartal die Erwartungen übertroffen hatte, wurden die Zahlen nun etwas nach unten revidiert. Statt einem Plus von 2,9 % (QoQ, annualisiert) wird nun mit einem Anstieg um 2,7 % gerechnet. Etwas deutlicher unter der ersten Schätzung lagen die Ausgaben der privaten Haushalte. Deren Anstieg wird nun mit 1,4 % angegeben. Dabei ist der private Konsum für die Konjunktur der USA von grosser Bedeutung, macht er doch gut 70 % der gesamten US-Wirtschaftsleistung aus. Die Aussichten für die Konjunktur bleiben verhalten, auch wenn die Prognosen zuletzt angehoben wurden. Eine noch immer hohe Inflation sorgt für weiter steigende US-Leitzinsen, was unter anderem kredifinanzierte Ausgaben belasten dürfte. Die Stimmung unter den Konsumenten hat aufgrund der tieferen Erwartungskomponente entsprechend wieder etwas nachgegen (Abb. 1).Abb. 1: USA – Konsumentenstimmung, Quelle: BKB, Bloomberg

Eurozone: Prognosen leicht angehoben

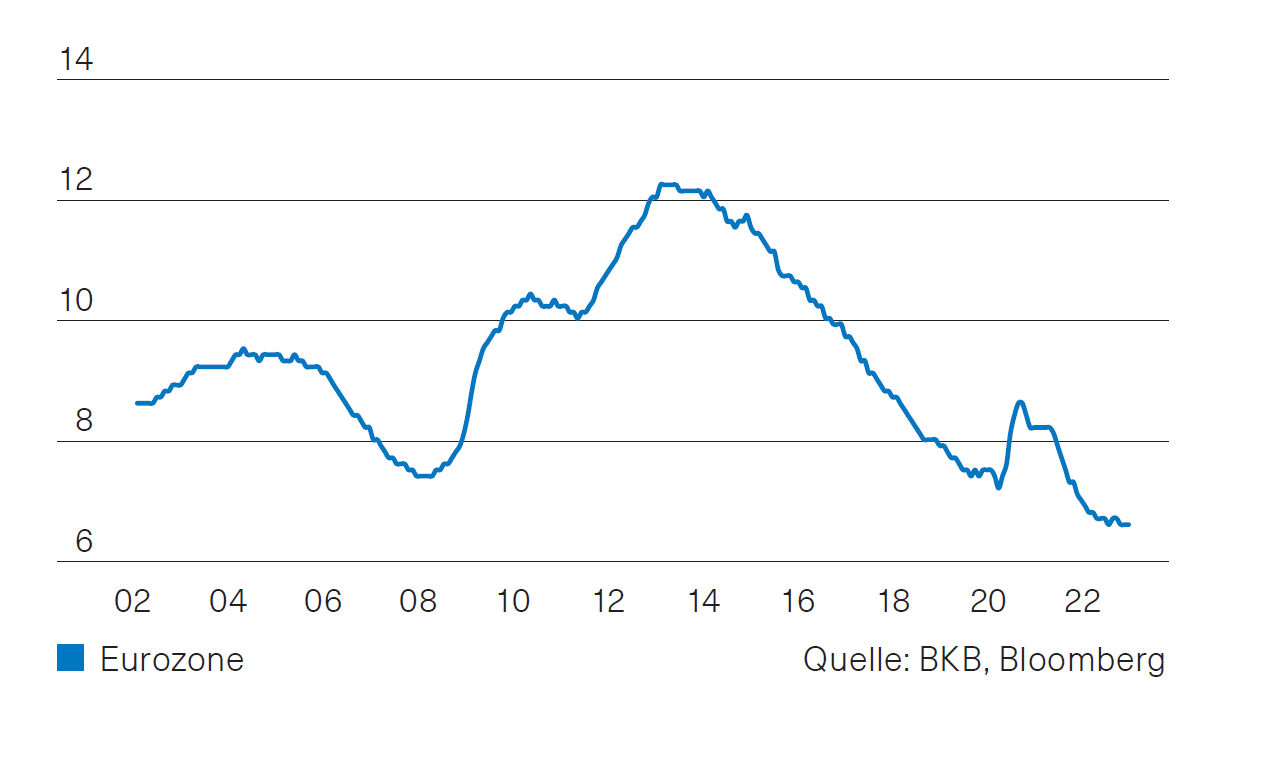

Entgegen vieler Befürchtungen hat sich die Wirtschaft in der Eurozone in den vergangenen Monaten recht stabil gezeigt. Weder kam es im Aggregat zu einem stärkeren Einbruch der Wirtschaftsleistung noch zu einem deutlichen Anstieg der Arbeitslosigkeit. Die Arbeitslosenquote verharrt vielmehr auf einem sehr tiefen Niveau (Abb. 2), es herrscht faktisch Vollbeschäftigung. Unternehmen haben weiterhin Mühe, in ausreichendem Umfang qualifizierte Arbeitskräfte zu finden. Eine Gasmangellage ist abgewehrt, der Gasspeicherfüllstand in Deutschland liegt Ende Februar bei knapp 70 % und der Gaspreis am niederländischen Spot-Markt ist unter 50 Euro je MWh gesunken. Die

Prognosen für das BIP der Eurozone wurden angehoben. Aktuell wird im Durchschnitt für 2023 mit einem Anstieg um 0,4 % gerechnet.

Abb. 2: Eurozone - Arbeitslosenquote, Quelle: BKB, Bloomberg

Schweiz: Stagnation des BIP im 4. Quartal

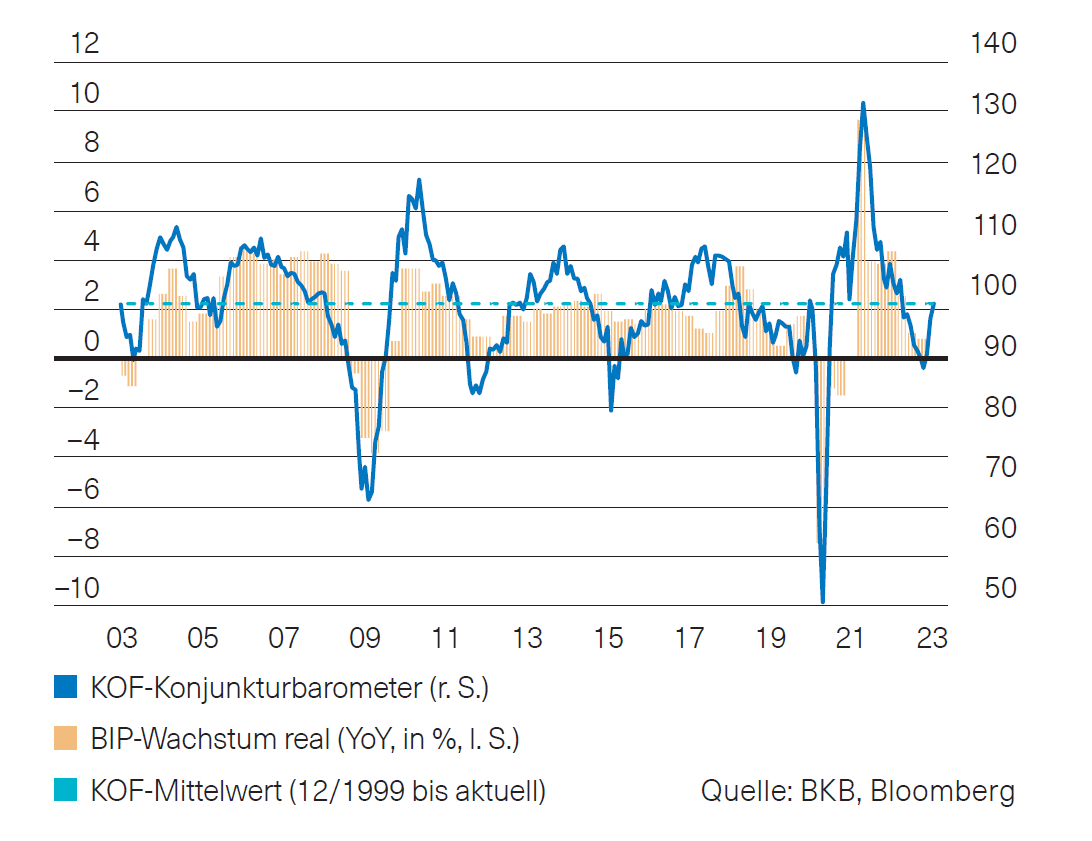

Auch die Schweizer Wirtschaft kann sich dem herausfordernden Umfeld nicht entziehen. Das BIP hat von Oktober bis Dezember im Vergleich zum Vorquartal stagniert. Die Signale für die kommenden Monate sind uneinheitlich. So hat bspw. das KOF-Konjunkturbarometer seine Erholungstendenz fortgesetzt (Abb. 3). Das war laut Konjunkturforschungsstelle unter anderem auf verbesserte Indikatoren im Verarbeitenden Gewerbe zurückzuführen. Der Einkaufsmanagerindex für die Industrie hat dagegen nochmals etwas nachgegeben. Er wird für Februar mit 48.9 Punkten angegeben und liegt damit im kontraktiven Bereich. Die durchschnittliche Prognose für das BIP der Schweiz für 2023 verharrt weiterhin bei 0,6 %.

Abb. 3: Schweiz – Konjunkturbarometer KOF, Quelle: BKB, Bloomberg

Hoffnung auf eine rasche Disinflation schwindet

Ausblick

Auslöser des generellen Renditeanstiegs waren vor allem die höher als erwartet ausgefallenen Inflationsdaten. Das augenscheinliche Ende der Leitzinserhöhungen könnte angesichts der beharrlichen Teuerung und der tendenziell «hawkishen» Äusserungen der Notenbanken etwas weiter in die Ferne rücken. Wir bleiben bei den Obligationen CHF in unseren Mandaten untergewichtet.

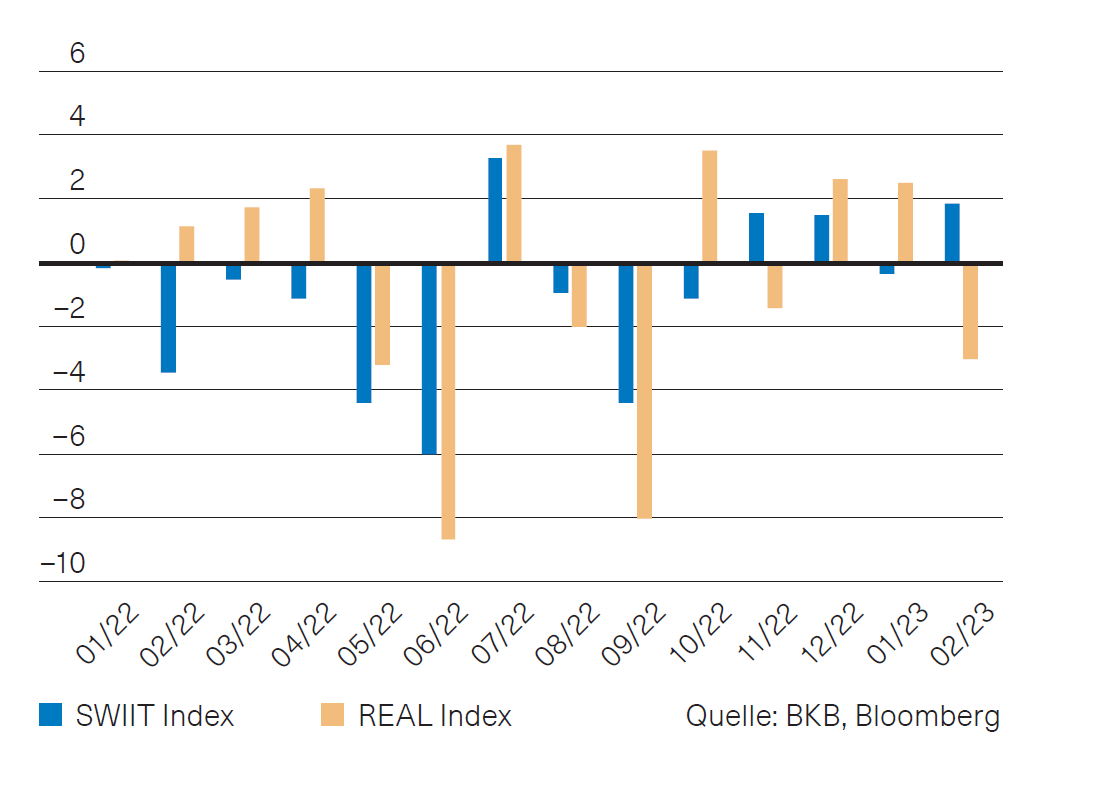

Abb. 1: Entwicklung: Fonds (SWIIT) und Aktien (REAL), Quelle: BKB, Bloomberg

Schweizer Immobilienmarkt

Im Februar entwickelten sich die kotierten Schweizer Immobilienanlagen unterschiedlich. Während in der ersten Monatshälfte sich Aktien und Fonds noch in ähnlicher Weise bewegten, ging in der zweiten Monatshälfte die Schere deutlich auseinander. Fonds konnten rund 1,8 % zulegen, während Aktien über 3 % verloren. Auf Jahressicht liegen die Fonds mit 1,5 % im Plus, während die Aktien 0,6 % im Minus sind (Abb.1). Dies alles entwickelte sich bei meist geringen Umsätzen.

Fundamental bleibt die Marktlage jedoch positiv. Die Firmen berichten weiterhin von steigenden Substanzwerten, stabilen Mieten, geringen Leerständen und attraktiven Ausschüttungen. Dämpfend wirkten die gestiegene Inflation, Zinserhöhungen, Energiekrise, Sorgen um die Konjunktur sowie geopolitische Störungen. Allerdings sollten viele dieser Faktoren inzwischen vom Markt verarbeitet sein. Die zugrundeliegende Nachfrage nach Wohneigentum bleibt weiterhin hoch.

Zudem stellt sich die Frage, ob oder ab wann höhere Zinsen Einzug in die Bewertung der Immobilien halten und inwiefern gestiegene Obligationenrenditen eine attraktive Alternative zu weiterhin ansprechenden Ausschüttungsrenditen von Immobilienfonds sind.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

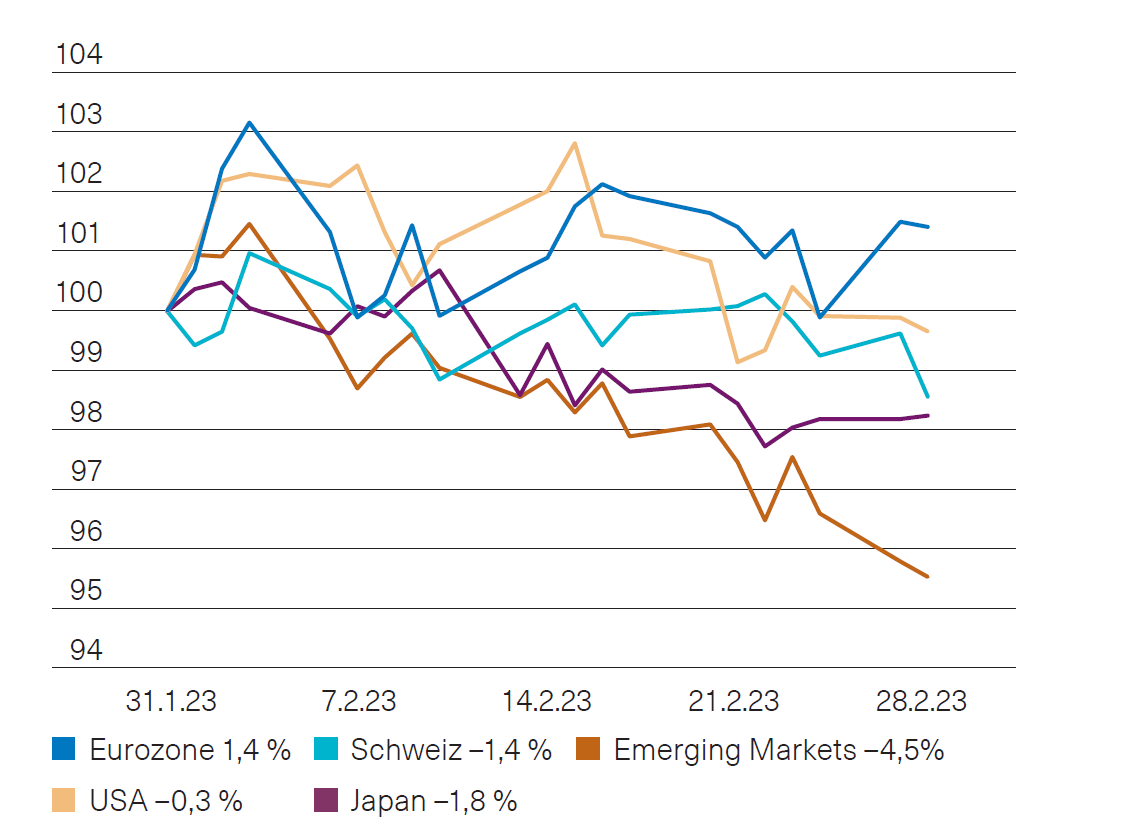

Nach dem erfreulichen Jahresauftakt war die Entwicklung der globalen Aktienmärkte im Februar eher verhalten. Die infolge robuster US-Arbeitsmarktdaten wieder gestiegenen Zinsen lasteten insbesondere auf dem US-Aktienmarkt, dessen negative Performance jedoch aus Sicht von Schweizer Investoren durch den Anstieg des USD abgemildert wurde. Am Schweizer Aktienmarkt litten vor allem die defensiven Indexschwergewichte Nestlé, Roche und Novartis. Die leicht positive Performance japanischer Aktien in Lokalwährung wurde durch die negative Währungsentwicklung, die durch die zurückhaltenden Äusserungen des designierten neuen Notenbankchefs Ueda ausgelöst wurde, zunichte gemacht. Deutlich negativ entwickelten sich Schwellenländeraktien. Das Indexschwergewicht China litt unter den infolge der Ballon-Affäre weiter beeinträchtigten Beziehungen zu den USA. Dagegen konnten sich die Aktien der Eurozone angesichts rückläufiger Inflationsraten und der stabilen Energieversorgungslage gut behaupten (Abb. 1).

Auf Sektorenebene tendierten Aktien aus den Bereichen Grundstoffe und Immobilien zur relativen Schwäche gegenüber dem Gesamtmarkt, wohingegen besonders Industriewerte outperformen konnten.

Abb. 1: Regionale Aktienperformance im Februar

Net Total Return (CHF), 31.1.2023=100; Quelle: BKB, Bloomberg (MSCI).

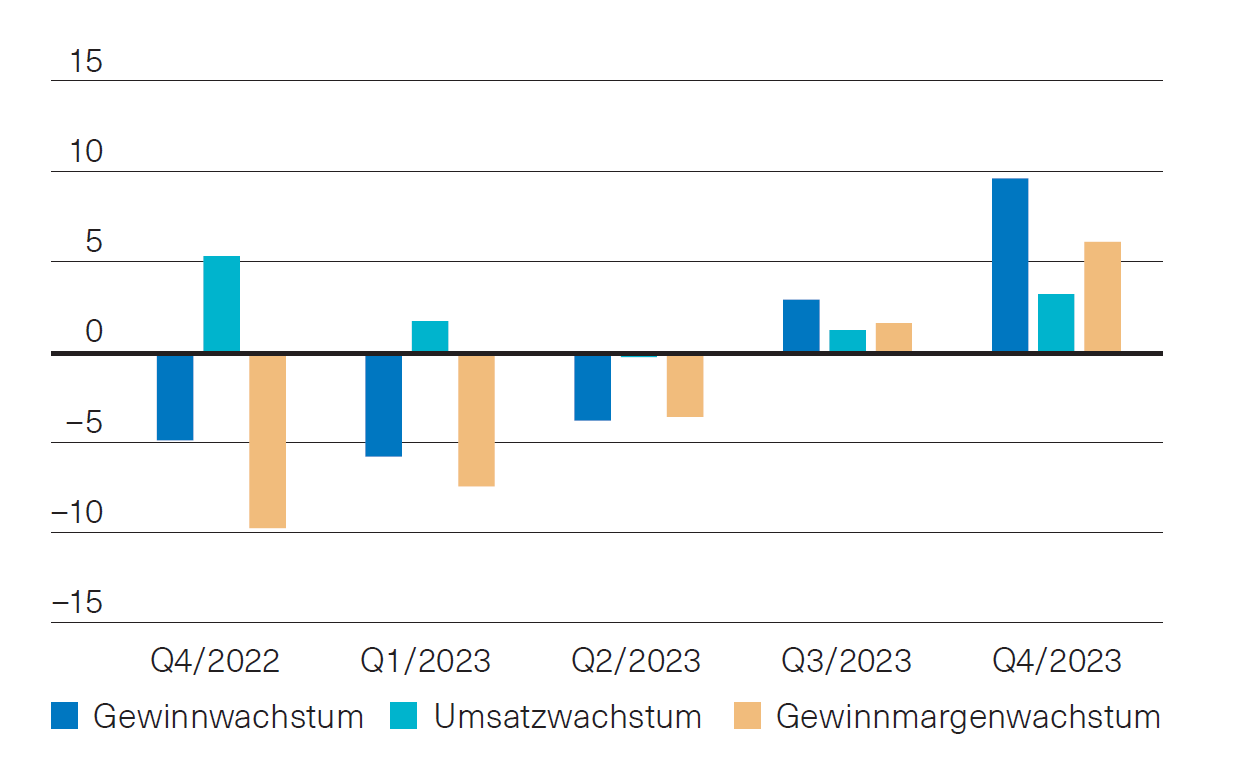

Vorerst schwache Ertragsentwicklung erwartet

Analysten gehen – analog zu den konjunkturellen Risiken – weiterhin von einer schwachen Umsatz-, Margen- und Gewinnentwicklung in den kommenden Quartalen aus. Jedoch wird damit gerechnet, dass sich die Entwicklung in der zweiten Jahreshälfte bessert und die Unternehmenszahlen dann wieder über den Vorjahreswerten liegen (Abb. 2).

Anlagestrategie

Wir haben zur Monatsmitte leichte Gewinnmitnahmen bei den Aktien realisiert, halten aber an einer Übergewichtung der Aktienquote von etwa 3% fest. Die Aktienverkäufe gingen zulasten Schweizer Aktien, mit den Erlösen wurde die Cash-Quote erhöht und die Allokation in Liquid Alternatives diversifiziert.

Abb. 2: Quartalsprognosen für den S&P 500

Prognostizierte Gewinn-, Umsatz- und Gewinnmargenveränderung gegenüber Vorjahresquartal, Quelle: BKB, Factset

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.