Zinskurven knicken am langen Ende ein

Die neuen Signale der Zentralbanken (USD, EUR, CHF) deuten darauf hin, dass vorerst keine weiteren Erhöhungen der Leitzinsen zu erwarten sind. Noch einflussreicher für die Erwartungen an den Aktienmärkten ist die Perspektive, dass die Leitzinsen schon im nächsten Sommer oder gar bereits im Frühling sinken könnten. Für die globale Leitwährung USD sind an den Zinsmärkten mindestens vier Zinssenkungen in Schritten von jeweils 0.25% erwartet. Für den CHF werden ab Sommer 2024 zwei Zinssenkungen um je 0.25% erwartet. Diese seit Ende Oktober veränderten Erwartungen haben auch die Zinsen für längere Zinsbindungen verändert. Beispielsweise ist die Verfallsrendite für 10 Jahre laufende Schweizer Staatsanleihen von rund 1.1% auf 0.65% gefallen. Auch bei den Hypothekarzinsen sind Laufzeiten von 2 bis 4 Jahren wieder attraktiv. Dies weil diese Laufzeiten die erwarteten Senkungen des kurzfristigen gebundenen SARON-Zinses bereits heute vorwegnehmen. Die Zinsbewegung der vergangenen Wochen eröffnet bei der Wahl von Laufzeiten bei Hypothekenfinanzierungen also neue Optimierungsmöglichkeiten.

Ein zentraler Treiber für die veränderten geldpolitischen Erwartungen ist die Entwicklung der Inflation. Die neuesten Inflationsstatistiken für November ergeben für den CHF eine Inflation von 1.4% für den EUR 2.4% (Schätzung) und für den USD wird am 12. Dezember ein Wert von 3.1% erwartet. Ein Wert, der also etwas tiefer liegt als die Oktober-Messung der USD-Inflation von 3.2%.

Der intensiv nagende Zahn der Inflation scheint also fast gezogen. Die Zentralbanken passen die Zinsen nächstes Jahr im gegenwärtig erwarteten Szenario an die derzeit schwache, aber nicht rezessive, konjunkturelle Entwicklung an.

Natürlich bleiben diese Erwartungen an den Börsen wandelbar und volatil. Es besteht derzeit das Risiko, dass die Märkte die kommende geldpolitischen Lockerung etwas überschätzen. Aber das sich Einstellen auf die noch kommenden Stimmungsveränderungen liegt im Kern der taktischen Handlungsweise an den Börsen.

Strahlende Aktienbörsen im trüben November

Nach einem deutlichen Rückgang der Aktienkurse im Oktober haben die Aktienkurse im November ein strahlendes Comeback gefeiert. Die in CHF bestimmten Renditen im Monat November waren für den Schweizer Aktienindex SPI +4.55% für den deutschen DAX, trotz Haushaltskrise der Ampel-Regierung, gar 8.45%. Auch der US-Aktienindex S&P 500 hat 4.97% zugelegt.

Die Erholung hat sich auch in die erste Dezemberwoche fortgesetzt und die in CHF bestimmten Aktienrenditen für 2023 bis zum 8.12.2023 sind mit +5.34% (SPI), +16.35% (S&P 500) und +15.47% (DAX) wieder recht ansprechend.

Die Netto-Renditen unserer nachhaltigen Anlagelösungen in 2023 bis zum 8.12.2023 sind für die vier Strategien Einkommen (+3.1%), Ausgewogen (+3.8%), Wachstum (+4.9%) und Aktien (+5.1%) - nach dem erfreulichen November - wieder viel näher am durchschnittlich pro Jahr langfristig erwartbaren Wert.

Wir erwarten, dass die veränderten geldpolitische Perspektiven ein für Aktienanlagen attraktiveres Umfeld schaffen. Zwar schwebt das Damoklesschwert einer unerwarteten konjunkturellen Schwäche weiter über den Entwicklungen an den Börsen. Dennoch sind die Erwartungen bei den Unternehmensgewinnen global betrachtet recht robust. Die Bewertungen der Aktien sind über alle Sektoren betrachtet nicht ausgesprochen teuer und liegen eher bei historischen Durchschnittswerten.

Anlagestrategie: Festhalten an der Übergewichtung von Aktien

Somit halten wir an unserer taktischen Übergewichtung von Aktien in unserer Anlagepolitik fest. Die Perspektive fallender Leitzinsen hat besonders in Sektoren, die viel Fremdkapital benötigen und umfangreiche Investitionen tätigen im Allgemeinen für einen Bewertungsgewinn gesorgt. Dieser Trend könnte sich fortsetzen, wenn im nächsten Jahr die Zentralbanken die heutigen Erwartungen in tatsächliche Zinssenkungen umsetzen.

Inflation fällt in der Schweiz im November stärker als erwartet

Die Inflation der Schweizer Konsumentenpreise für den Monat November beträgt 1.4% und liegt damit auf einem 2-Jahres tief. Der Messwert überrascht etwas und liegt unter dem Prognoseband von 1.5% bis 2.1%. Auch die Kerninflation, welche nach Ausschluss von Energie- und Lebensmittelpreisen bestimmt wird, liegt bei 1.4%. Es bleibt zwar nach wie vor etwas unsicher, wie sich die CHF-Inflation in den nächsten Monaten entwickeln wird, aber eine weitere Entspannung bis Ende 2024 ist zu erwarten. Natürlich beruht diese Erwartung auf der Annahme, dass keine neuen unerwarteten Preisverwerfungen eintreten.

Mit diesem neuen Datenpunkt zur Inflation ist es noch wahrscheinlicher geworden, dass die SNB am 14. Dezember den Leitzins für den CHF unverändert bei 1.75% belassen wird. Am gleichen Tag dürfte auch die EZB die Leitzinsen unverändert lassen und es wird erwartet, dass auch die US-Notenbank Fed am 13. Dezember keine Veränderung des USD-Leitzinses vornimmt.

Heutige Marktentwicklung (Stand ca. 10 Uhr, 11.12.2023, Basel-Zeit)

Der SMI-Index startet heute kaum verändert in die neue Woche. Dies gilt auch für den deutschen Aktienindex (DAX). Für die US-Aktienbörsen signalisieren die Futures für den Start in die Woche aktuell ebenfalls wenig Veränderung.

Zum Jahresende wünsche ich allen treuen Leserinnen und Lesern dieses Marktkommentars gesegnete Festtage und viel Erfolg im kommenden Jahr 2024.

USA: Sehr hohe Wachstumsrate im Sommer

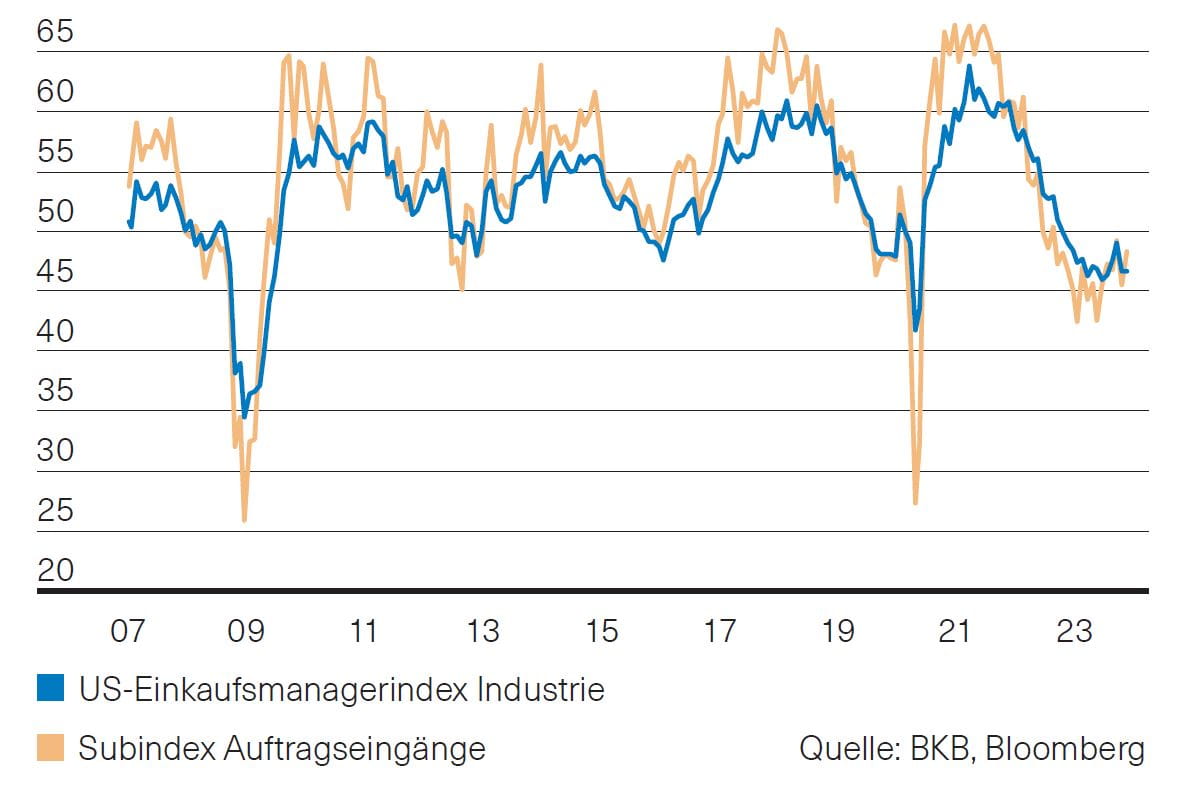

In den Monaten von Juli bis September hat das BIP mit 5,2 % (QoQ, annualisiert) sogar noch etwas stärker zugelegt, als die vorläufigen Zahlen zunächst erwarten liessen. Stark gestiegen sind die privaten Investitionen, die trotz der verschärften Finanzierungsbedingungen infolge der restriktiven Geldpolitik knapp zweistellig zulegen konnten. Der private Verbrauch wurde zudem seiner stabilisierenden Wirkung gerecht, auch wenn dessen Wachstum mit 3,6 % hinter dem des gesamten BIP zu liegen kam. Für die kommenden Quartale bleiben die Prognosen dagegen auf der vorsichtigen Seite. Zwar scheint ein Soft-Landing der US-Wirtschaft nach diesen sehr wahrscheinlich, die quartalsweisen Zunahmen des BIP bewegen sich aber gemäss der verfügbaren Prognosen (Median) speziell im ersten und zweiten Quartal 2024 nur wenig über der Nulllinie. Auch das Niveau des Einkaufsmanagerindex der Industrie passt zu diesem Szenario. Er liegt aktuell mit 46.7 Punkten weiterhin im kontraktiven Bereich (Abb. 1).

Abb. 1: USA - Einkaufsmanagerindex; Quelle: BKB, Bloomberg

Eurozone: Deutsches Haushaltsloch als Belastung

Nach dem Gerichtsurteil des deutschen Bundesverfassungsgerichts steht die Bundesregierung mit Kanzler Scholz vor der Aufgabe, für 2024 rund 17 Mrd. Euro an zusätzlichen Mitteln aufzutreiben oder Ausgaben zu kürzen. Die Aufgabe scheint machbar, beträgt doch der ursprünglich geplante Bundeshaushalt gut 445 Mrd. Euro. Käme es am Ende zu Ausgabenkürzungen in Höhe der genannten Summe, würden diese – ohne Berücksichtigung der Länder – in Bezug auf das BIP etwas weniger als 0,5 % betragen. Vor dem Hintergrund der bereits bislang eher schwachen Konjunkturerwartungen ist es deshalb durchaus möglich, dass die deutsche Wirtschaft 2024 leicht negative Wachstumsraten aufweisen wird – trotz einer gewissen Stabilisierung beim deutschen ifo-Index (Abb. 2).Abb. 2: Eurozone - ifo Index; Quelle: BKB, Boomberg

Schweiz: Stimmungsindikatoren weiter unter Druck

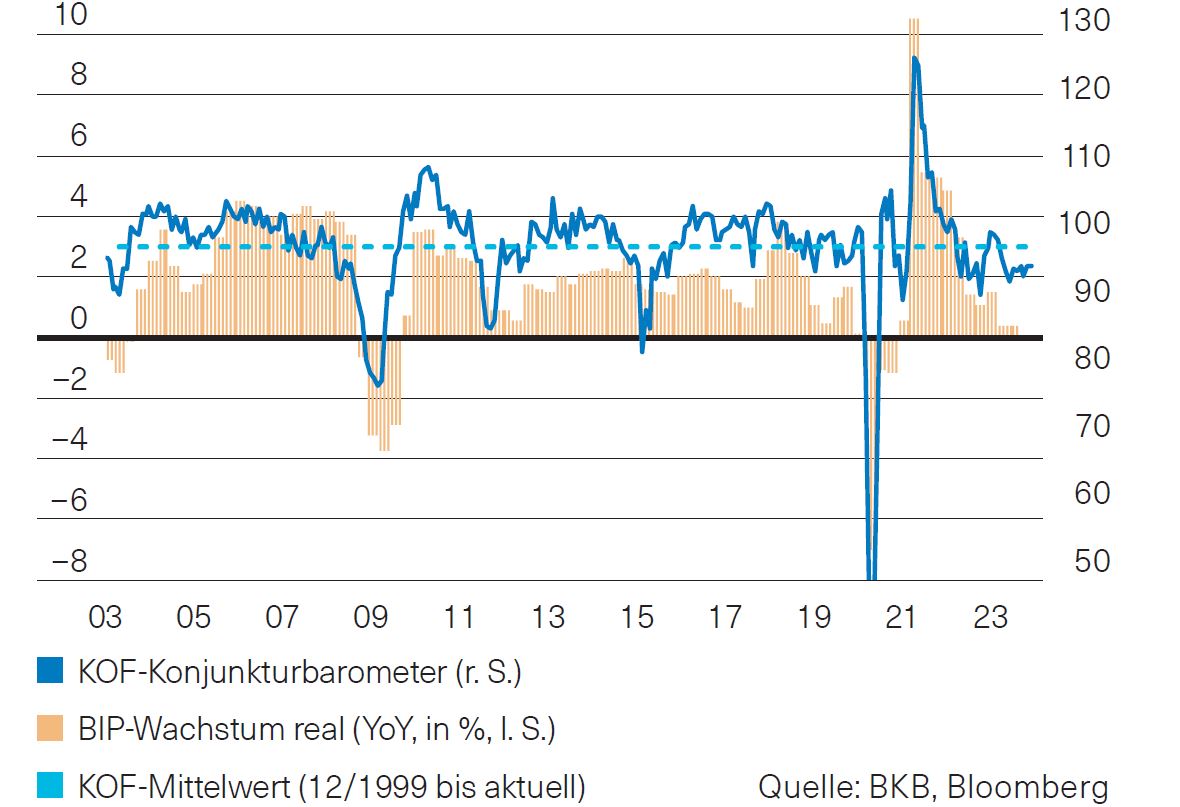

Die jüngst veröffentlichten Stimmungsindikatoren versprechen für die kommenden Monate keine deutliche Belebung der Schweizer Konjunktur. Vielmehr verharrt der Einkaufsmanagerindex für die Industrie weiterhin im kontraktiven Bereich. Mit 42.1 Punkten liegt dieser deutlich unter der kritischen Schwelle von 50 Punkten, die den kontraktiven vom expansiven Bereich trennt. Der KOF-Indikator verharrt auch im November mit 96.7 Punkten unter seinem langfristigen Durchschnitt (Abb. 3). Für das kommende Jahr rechnen die Prognostiker im Durchschnitt dennoch mit einem Wachstum um 1 %.

Abb. 3: Schweiz - KOF-Konjunkturbarometer; Quelle: BKB, Bloomberg

Wann beginnt die Fed mit den Zinssenkungen?

Nach einer Serie von aggressiven Zinserhöhungen hat die US-Notenbank (Fed) den Leitzins zum zweiten Mal in Folge unverändert gelassen. Gemäss den veröffentlichten Protokollen der jüngsten Sitzung von Anfang November liess Fed-Chef Jerome Powell durchblicken, dass die Notenbank nun vorsichtiger handeln könne. Der Preisdruck hat im Oktober nachgelassen. So sank die Inflationsrate auf 3,2 %, womit sich der seit dem Sommer 2022 zu beobachtende Abwärtstrend fortsetzte. Allerdings ist die Inflation laut Powell immer noch zu hoch. Sollten die Fortschritte hin zum Inflationsziel von zwei Prozent als ungenügend eingestuft werden, wäre eine weitere geldpolitische Straffung aus Sicht des Fed angemessen. An den Finanzmärkten wird jedoch nicht mit einer weiteren Zinserhöhung gerechnet. Vielmehr gehen die Finanzmarktteilnehmer von einer ersten Zinssenkung im nächsten Jahr aus. Für Mai 2024 wird an den Märkten bereits eine Lockerung als wahrscheinlich erachtet und ist für Juni komplett eingepreist.

In der Eurozone ist die Inflationsrate ebenfalls weiter gesunken, von 2,9 % auf 2,4 %. Dies löste unter den Finanzmarktteilnehmern eine Diskussion aus, wann die Europäische Zentralbank (EZB) die erste Zinssenkung beschliesst. Der EZB-Rat ist jedoch noch der Ansicht, dass die Leitzinsen für einen längeren Zeitraum auf einem hohen Niveau bleiben müssen, um die Inflation unter Kontrolle zu bringen. Hingegen dürften weitere Zinserhöhungen vorläufig vom Tisch sein. Der nächste Zinsentscheid der EZB wird am 14. Dezember getroffen.

Ausblick

Die rückläufige Inflation und der Zinsrückgang sorgten im November für einen fulminanten Anstieg der globalen Aktien- und Anleihemärkte. Entsprechend gab die Rendite der 10-jährigen Staatsanleihen teils deutlich nach. So fiel die Rendite der 10-jährigen US-Staatsanleihen um 60 Basispunkte (Bps), diejenige Deutschlands um 36 Bps und die der Schweiz um 27 Bps. Das geopolitische und ökonomische Umfeld dürfte 2024 herausfordernd bleiben. Für Anleihen könnte es dennoch ein gutes Jahr werden, wenn sich die geopolitischen Krisen nicht verschärfen und die Wirtschaft weiterwächst. Allerdings wird es mitentscheidend sein, wie sich die Inflation entwickelt. Wir halten am Untergewicht bei den Obligationen in CHF in unseren Mandaten fest.

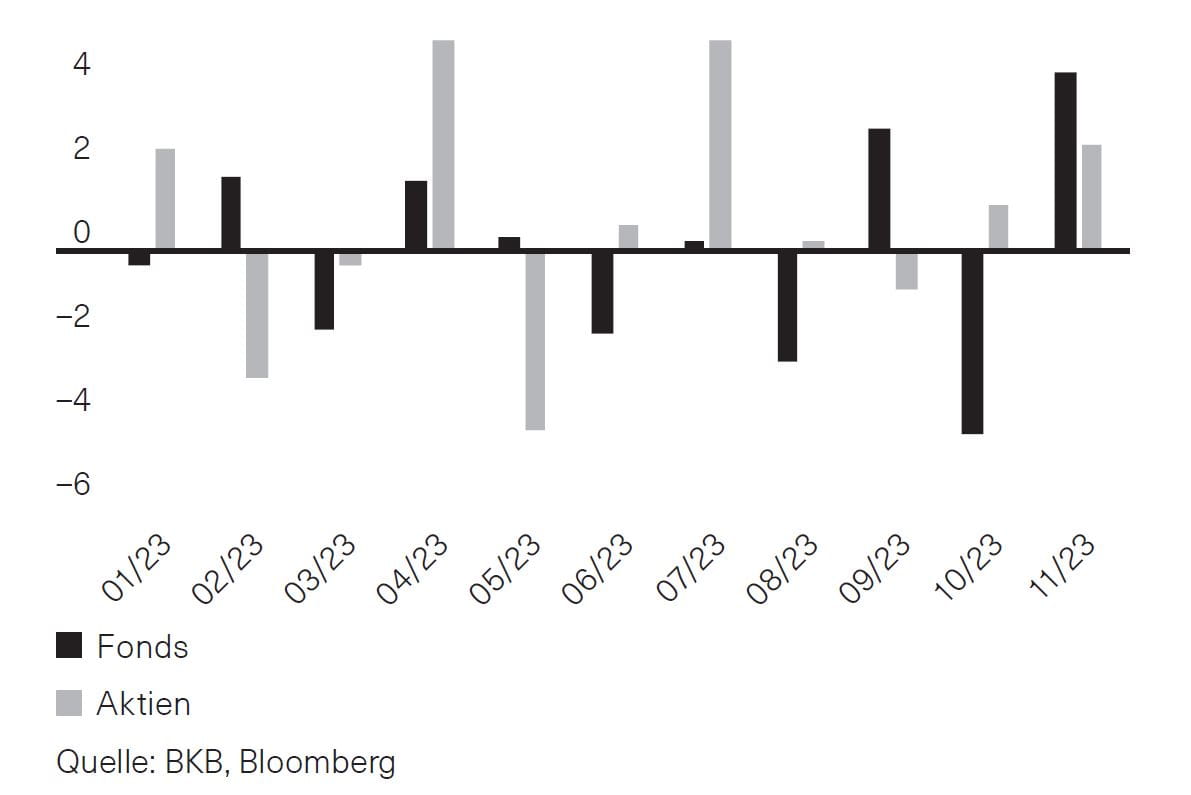

Abb.1: Entwicklung der Immobilien 2023; Quelle: BKB, Bloomberg

Schweizer Immobilienmarkt

Im November haben sich Schweizer Immobilienfonds und Immobilienaktien gemeinsam positiv entwickelt. Die Immobilienfonds stiegen um 4,3 %, die Immobilienaktien legten immerhin noch deutliche 2,6 % zu (Abb. 1). Mit diesem Gleichlauf normalisiert sich das für dieses Jahr atypische Muster, dass sich Fonds und Aktien gehäuft gegensätzlich entwickeln. Das gesamte Segment entwickelte sich seit Jahresbeginn wie folgt: Die Aktien haben mit einem Zuwachs von 8,6 % die Nase deutlich vorn. Die Fonds fielen hingegen auf Indexebene zurück und liegen nun mit einer Performance von –0,2 % zwar noch im Minus, aber inzwischen knapp vor der Nulllinie. Damit hat sich auch die Bewertungssituation entspannt. Die Immobilienfonds sind mittlerweile nicht mehr teuer. Einige Produkte werden jedoch derzeit weiter unter ihrem Nettoinventarwert gehandelt.

Fundamental bleibt die Nachfrage nach Wohnraum stabil. Fonds berichten von steigenden Substanzwerten, stabilen Mieten und sinkenden Leerständen. Sie verfügen in aller Regel über attraktive Ausschüttungen. Die gestiegenen Zinsen und die anhaltend restriktive Geldpolitik haben sich zuletzt nicht weiter negativ auf die Kurse der Fonds ausgewirkt.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Aktienmärkte mit Kursgewinnen im November

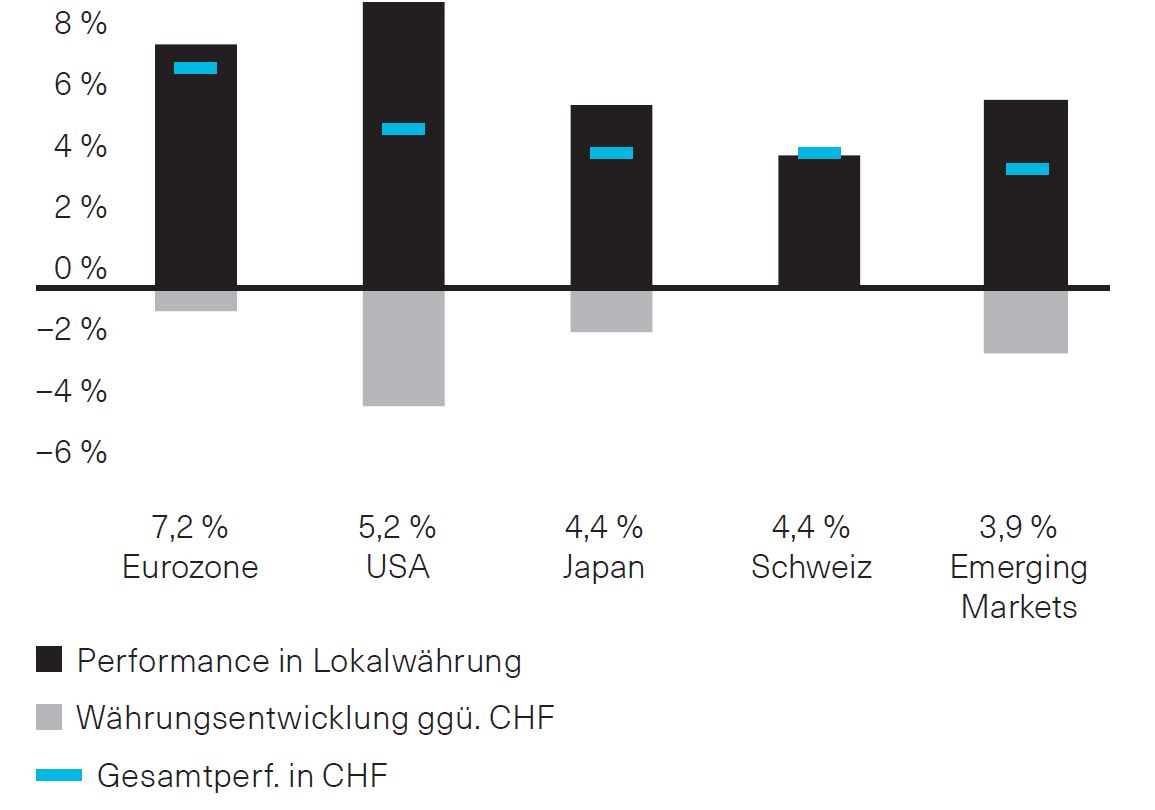

Weiter sinkende Inflationsraten, fallende Anleiherenditen sowie positiv überraschende Geschäftszahlen der US-Unternehmen sorgten im letzten Monat an den Aktienmärkten für Kursgewinne. Insbesondere in Lokalwährung gab es sowohl in den Industrie- als auch in den Schwellenländern keinen Markt mit deutlich negativer Monatsperformance – Schlusslicht war der thailändische Aktienmarkt mit moderaten Verlusten von –0,8 %, am anderen Ende stach Ägypten mit +22 % heraus. Ein gegenüber den meisten Währungen stärkerer Schweizer Franken minderte die Monatsperformance aus Sicht von Schweizer Anlegern etwas, die verbleibenden Renditen in CHF waren dennoch sehr erfreulich (Abb. 1).

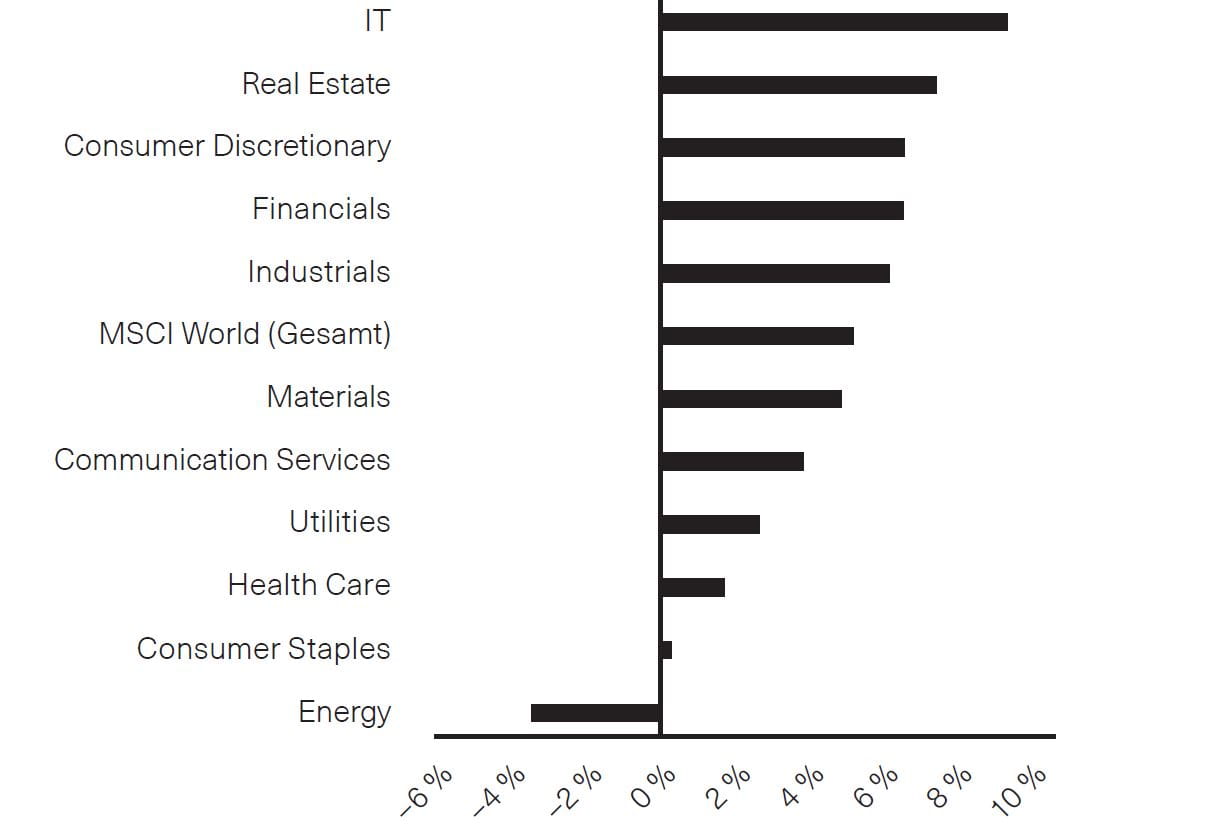

Auf globaler Sektorenebene konnten Titel aus dem IT-Bereich ihren Vorsprung weiter ausbauen. Als Wachstumswerte profitierten sie besonders vom Umfeld sinkender Zinsen. Dieses kam auch den Immobilienwerten zugute, die im globalen Monatsranking auf den zweiten Platz kamen. Absolute Einbussen erlitt nur der Energiesektor, wo die Rohölpreise weiter rückläufig waren (Abb. 2).

Abb. 1: Regionale Aktienperformance im November | Beiträge zum Net Total Return in CHF; Quelle: BKB, Bloomberg (MSCI)

Anlagestrategie

Anfang November hatten wir unser Übergewicht der Aktienquote, das zuvor infolge schwacher Aktienmärkte gesunken war, wieder aufgestockt. Nach der guten Börsenentwicklung im November beträgt unser Aktienübergewicht nun über 4 %.

Mit dem Umfeld rückläufiger Inflation und Zinsen sowie einem nun mehrheitlich erwarteten Ausbleiben einer harten Landung der US-Konjunktur befinden sich die Aktienmärkte in einer komfortablen Lage. Auch wenn geopolitische Spannungen für Störfeuer sorgen können und die Bewertungen insbesondere am US-Aktienmarkt nicht ausgesprochen günstig sind.

Abb. 2: Globale Sektorenperformance im November | Net Total Return in CHF; Quelle: BKB, Bloomberg (MSCI)

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.