Wie geht es weiter mit dem globalen Finanzsystem? Was sind die Schritte von Fed und EZB und wie entwickeln sich die Zinsen? Erfahren Sie es jetzt von Chief Investment Officer Dr. Sandro Merino.

Fed ergreift drastische Massnahmen

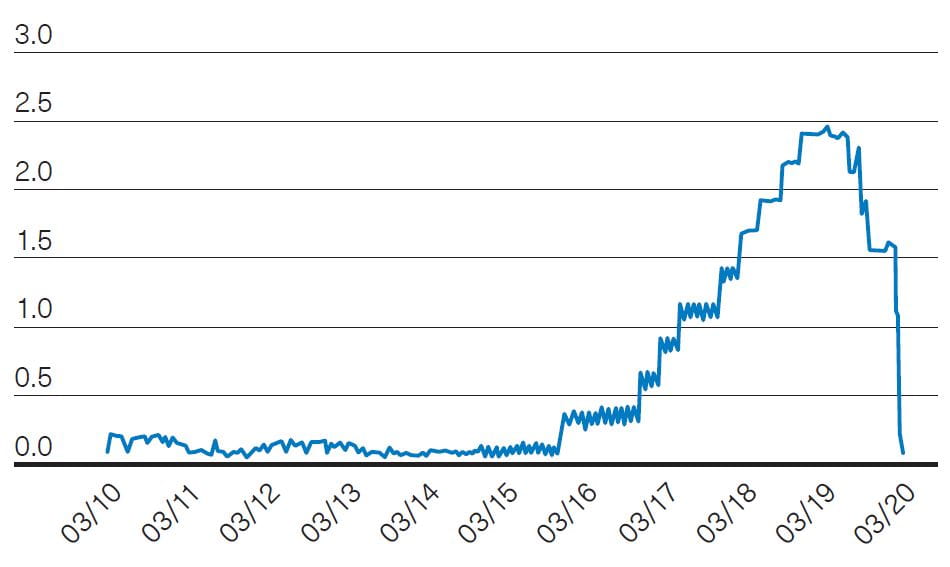

Die US-Zentralbank (Fed) verabschiedete an ihrer Sondersitzung ein umfassendes Hilfspaket zur Stützung der Wirtschaft und Stabilisierung des Finanzsystems. Zum einen senkte das Fed seinen wichtigsten Leitzins um 100 Basispunkte auf 0 % – 0,25 % (Abb. 1). Zu den Massnahmen gehören aber auch der direkte Kauf von Unternehmensanleihen am Primär- und Sekundärmarkt sowie der unbegrenzte Kauf von US-Staatsanleihen und hypothekengesicherten Wertpapieren. Zudem sollen Privatunternehmen Kredite zur Verfügung gestellt werden. Laut Fed-Chef Powell wird das Fed so viele US-Staatsanleihen und hypothekenbesicherte Wertpapiere kaufen, wie für ein reibungsloses Funktionieren der Märkte und die Umsetzung der Geldpolitik notwendig sind.

EZB weitet Staatsanleihekäufe aus

Im Kampf gegen die sich zuspitzende wirtschaftliche Bedrohung durch die Coronakrise hat die Europäische Zentralbank (EZB) ihre Geldpolitik ausserplanmässig weiter gelockert. So stockt sie ihre Nettoanleihekäufe im

Rahmen eines Notprogramms (PEPP) um weitere 750 Milliarden Euro auf. Die bisherige Regel, dass maximal ein Drittel aller Staatsanleihen eines Eurolandes gekauft werden darf, soll für die neuen Käufe nicht gelten. Zudem soll auch die Untergrenze von einem Jahr bei Schuldverschreibungen fallen. Dies ermöglicht der EZB den Kauf von Schuldverschreibungen mit einer kurzen Laufzeit von 70 Tagen.

Abb. 1: Effective Fed Funds Rate;

Quelle: BKB, Bloomberg

Ausblick

Die Anleihemärkte in Europa und den USA sind nach dem jüngsten Kurseinbruch auf der Suche nach einem neuen Gleichgewicht. Kurzfristig sind weitere Renditeanstiege an den grossen Staatsanleihemärkten möglich, solange sich im Bereich der riskanten Anlageklassen noch keine Bodenbildung abzeichnet. Mittelfristig sollten die Anleihenmärkte durch die massiven geldpolitischen Massnahmen beiderseits des Atlantiks gestützt werden. Wir gehen davon aus, dass sich die Zinsen in den USA sowie im Euroland mittelfristig nahe der aktuellen Niveaus bewegen werden. Gründe sehen wir in einer weiterhin stagnierenden Inflation, welche die Zinsen am langenEnde tief hält.

Schweizer Immobilienmarkt

Die Erfolgsgeschichte der kotierten Schweizer Immobilienanlagen ging in der Krise nicht zu Ende, bekam jedoch im März einen Dämpfer. Die im Februar begonnene Korrektur hat sich im letzten Monat beschleunigt. Immobilienfonds gaben um 6,25 % nach, Immobilienaktien sogar um fast 13,5 %. Trotzdem halten sich die Immobilienanlagen im Jahresverlauf bislang wacker. Die Fonds verloren seit Jahresanfang rund 3,5 %, Immobilienaktien beinahe 9,5 %. Beide Rückgänge sind moderat, verglichen mit den aktuellen Verlusten an den Aktienmärkten. Die Kursentwicklung hat aber auch positive Effekte. Der enorme Kursanstieg der kotierten Anlagen führte im letzten Jahr zu einer Situation mit aussergewöhnlich hohen Aufgeldern – also einer Diskrepanz zwischen Immobilienbewertung und Börsenkursen. Diese Bewertungsungleichgewichte wurden zwar nicht beseitigt, jedoch oftmals in vernünftige Regionen zurückgeführt.Das Risiko von Immobilienanlagen besteht derzeit weniger in den aktuellen Marktschwankungen als vielmehr in der Entwicklung der Mieten. Kommt es krisenbedingt zu verstärkten und länger anhaltenden Ausfällen, beeinflusst dies die Ertragslage und damit die Wertentwicklung. Aktuell kann man diese Entwicklung jedoch nicht seriös abschätzen. Tritt dieser Risikofall nicht ein, so bleiben Immobilienanlagen im Vergleich zu anderen Anlageklassen auch weiterhin attraktiv. Es besteht mehr Nachfrage, als es Angebote gibt, die Ausschüttungsrenditen sind weiterhin attraktiv und die Bewertungen haben sich normalisiert. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Rechtliche Informationen

Rechtliche Informationen

© Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.