Aktienmärkte überwinden Durchhänger im April

Der seit Ende Oktober des vergangenen Jahres anhaltende Kursanstieg bei Aktien hat im April einen leichten Dämpfer erlitten. Die ersten Mai-Wochen haben aber bereits wieder eine Erholung der Kurse gebracht.

Insbesondere hat das überraschend starke Quartalsergebnis der jetzt viel grösseren UBS zur guten Stimmung am Schweizer Aktienmarkt beigetragen. Die schwierige Verdauung der hastig geschluckten Credit Suisse erzeugt offenbar bereits ein Jahr später Gewinnwachstum beim nunmehr einzigen helvetischen Bank-Schwergewicht von globaler Bedeutung.

Auch die grossen börsenkotierten US-Unternehmen konnten für das erste Quartal die, zwar bescheidenen, Erwartungen an die Gewinnsteigerungen erfüllen. Der Schweizer Aktienindex SPI, der auch den Dividendenausschüttungen Rechnung trägt, erzielt 2024 bis zum 10. Mai eine ansehnliche Rendite von rund 7.5 %.

Spannend: US-Inflationsstatistik für April

Die hartnäckig hohen US-Inflationsdaten für den Monat März hatten die Befürchtung befeuert, dass die erwarteten Senkungen des USD-Leitzinses zeitlich in weite Ferne rücken könnten. Entsprechend hat dies dazu beigetragen, dass die Aktienmärkte im April einen Preisdämpfer erlitten haben. Aufgrund dieser Vorgeschichte werden die US-Inflationsdaten für den Monat April mit Spannung erwartet. Die Statistik erscheint am 15. Mai und die jüngsten Prognosen erwarten im Mittel einen geringen Rückgang der US-Inflation von 3,5 % für März auf noch 3,4 % für April. Eine überraschend stärker ausfallende Inflation könnte erneut für negative Entwicklungen an den Aktienmärkten sorgen. Im Vormonat April hatten die März-Inflationsdaten eine negative Reaktion ebenso ausgelöst.

Der Rohölpreis ist im April gefallen und müsste somit inflationsdämpfend wirken. Andererseits stellen die Dienstleistungspreise derzeit den Haupttreiber der US-Inflation dar und die Entwicklung der Preise im Dienstleistungssektor lässt sich nicht leicht prognostizieren.

Schweizer Immobilien: Trotz Zinswende stabil

Schweizer Immobilienpreise für Wohneigentum kennen seit über 20 Jahren nur eine Richtung, jene nach oben. Der Anlagenotstand, der durch die Phase der Negativzinsen von Ende 2014 bis Mitte 2022 ausgelöst wurde, machte auch die Vermietung von Renditeliegenschaften zu einer beliebten und aufgrund der günstigen Hypothekarfinanzierung auch attraktiven Anlage. Die Mitte 2022 eingeleitete Zinswende der Schweizerischen Nationalbank (SNB) hat die Preisentwicklung bei Wohnimmobilien für das Jahr 2023 gedämpft. Im Schweizer Durchschnitt stiegen die Preise 2023 erstmals nicht mehr. Zwar sind in Immobilien-Hotspots wie Zürich oder Lausanne die Preise im vergangenen Jahr nochmals um etwa 1 % gestiegen, im Kanton Basel-Stadt und im Kanton Genf sind die Preise durchschnittlich sogar leicht gesunken.

Die steigenden Bewertungen haben die Rentabilität von Anlagen in Wohnimmobilien zwecks Vermietung rückblickend stark verbessert. Inwiefern die Zukunft einen weiteren Anstieg der Preise bringen wird oder nicht, ist im Lichte einer mittelfristig unsicheren Entwicklung von Zinsen und Wirtschaftswachstum selbst für Experten schwierig einzuschätzen. Kurzfristig könnte die SNB durch eine oder zwei weitere Zinssenkungen in diesem Jahr dem Preisanstieg bei Immobilien erneut Antrieb geben.

Insgesamt hat die Zinswende zwar eine Beruhigung des Immobilienmarktes bewirkt, sie hat aber nicht zu dramatischen Veränderungen im Preisgefüge des Schweizer Immobilienmarktes geführt. Selbst bei den Büro- und Gewerbeliegenschaften bleiben, trotz etwas ausgeprägterem Preisrückgang als bei Wohnimmobilien, die Folgen der Zinswende insgesamt moderat.

Strategie: Aktienübergewichtung beibehalten

Die Inflationsentwicklung in den USA und die zahlreichen geostrategischen Krisenherde bergen zweifellos Risiken für die weitere Entwicklung an den Finanzmärkten. Insgesamt ist die globale konjunkturelle Entwicklung von einem Rezessionsszenario deutlicher entfernt, als dies noch vor einem Jahr befürchtet wurde. Für das zweite Halbjahr wird nun auch eine moderate Erholung der europäischen Konjunktur erwartet. Diese Abwägungen lassen uns unter dem Strich an unserer taktischen Übergewichtung von Aktien festhalten.

USA: Wirtschaftsdaten unter den Erwartungen

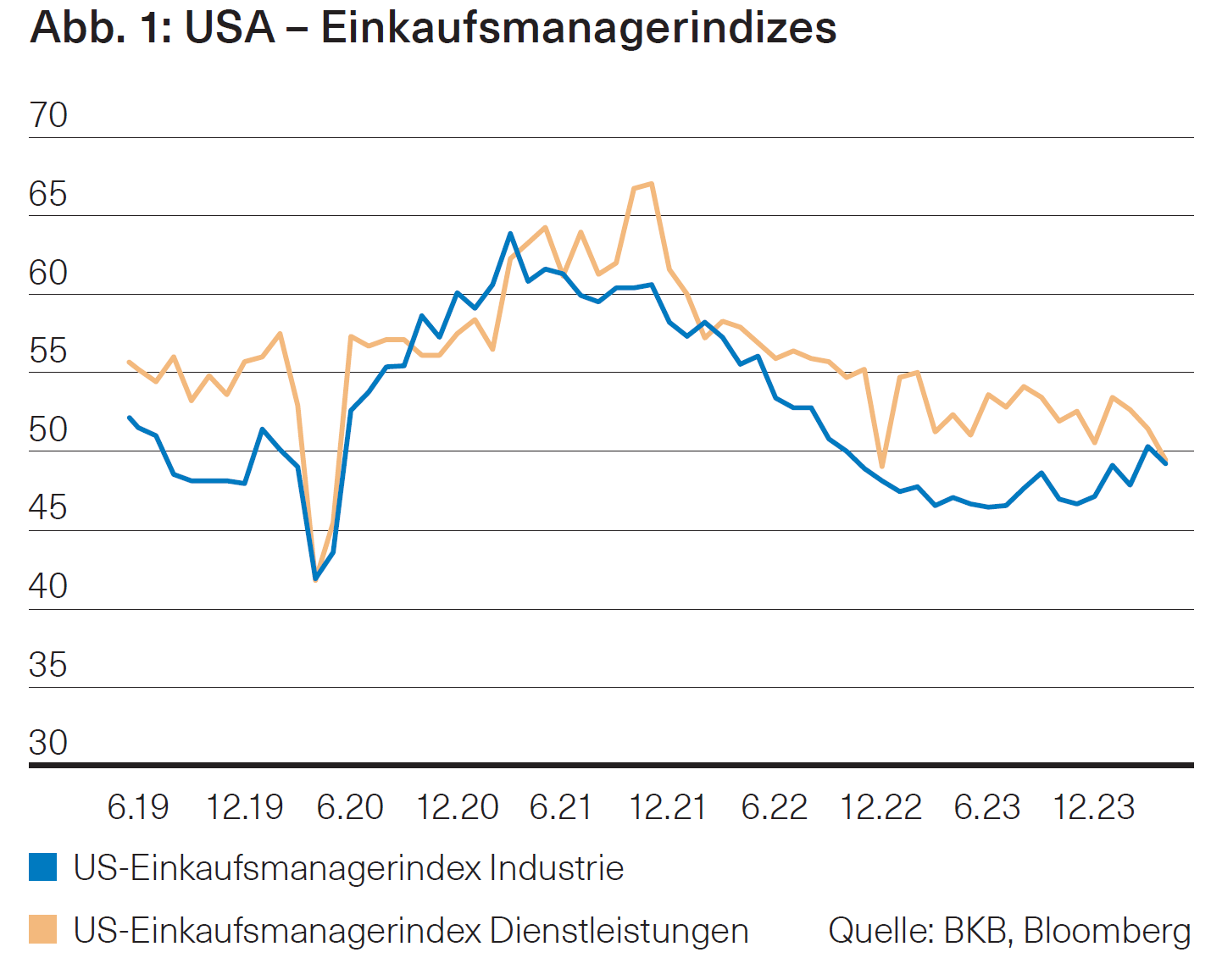

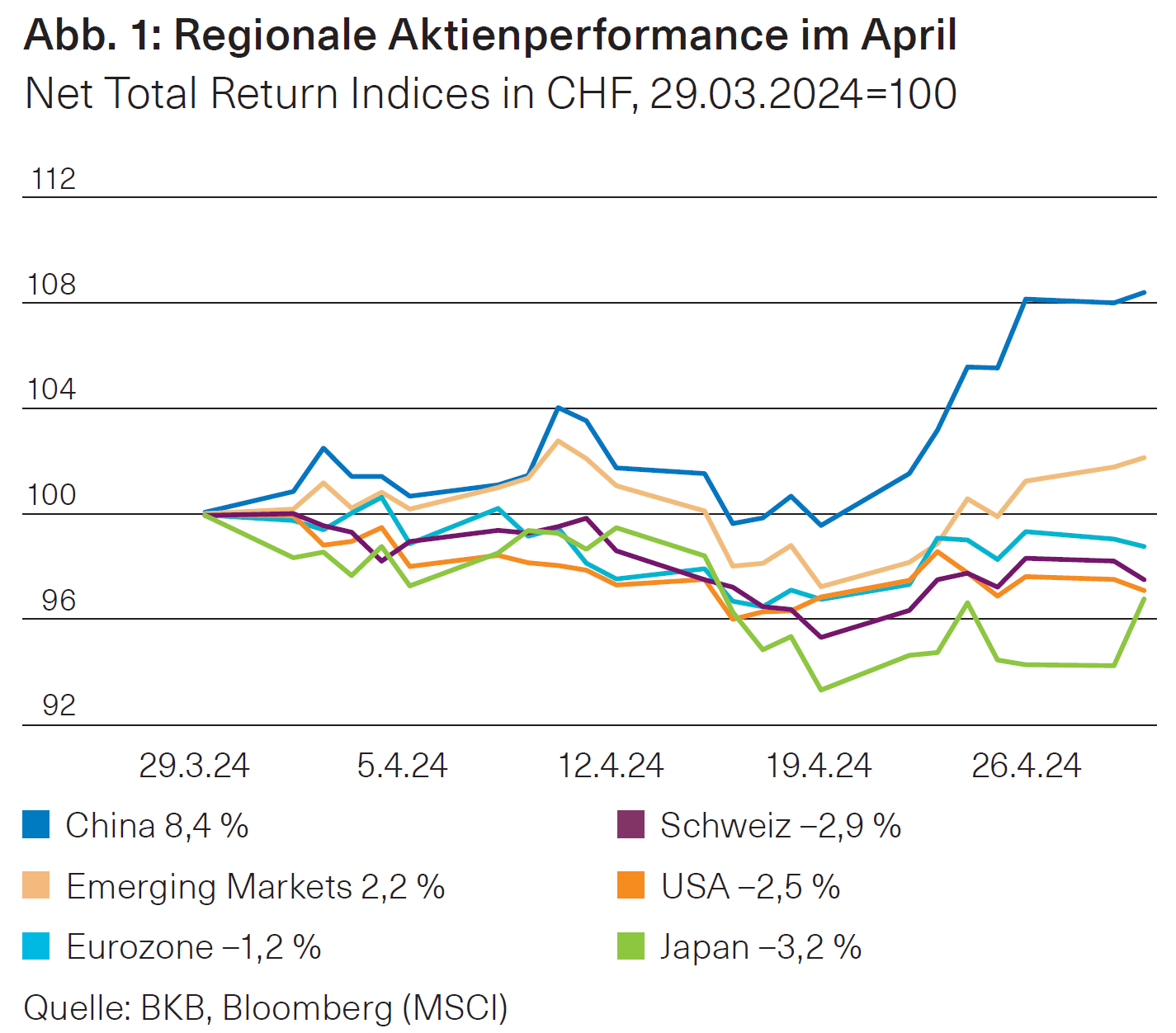

Nachdem die Wirtschaftsdaten in den vergangenen Monaten in den USA mehrheitlich positiv überrascht hatten, lagen wichtige veröffentlichte Werte zuletzt unter den Erwartungen. Die restriktive Geldpolitik mit den in der Folge verschärften Finanzierungsbedingungen hinterlässt ihre Spuren. So lag gemäss dem jüngst publizierten Arbeitsmarktbericht die Zahl der neugeschaffenen Stellen im April mit 175 Tsd. unter den prognostizierten 240 Tsd. und der Lohnzuwachs (YoY) wurde mit 3,9 % ebenfalls leicht tiefer angegeben als erwartet. Zudem haben die Einkaufsmanagerindizes aus den Bereichen Industrie und Dienstleistungen nachgegeben. Mit 49.2 respektive 49.4 Punkten liegen diese unter der kritischen 50-Punkte- Marke. Für den Frühindikator aus dem Dienstleistungsbereich ist dies das erste Mal seit dem Dezember 2022 (Abb. 1). Trotz der schwächer als erwartet ausgefallenen Wirtschaftsdaten versprechen die Prognosen für 2024 einen leicht überdurchschnittlichen Anstieg des US-BIP von 2,4 %.

Eurozone: Wirtschaft weiter zweigeteilt

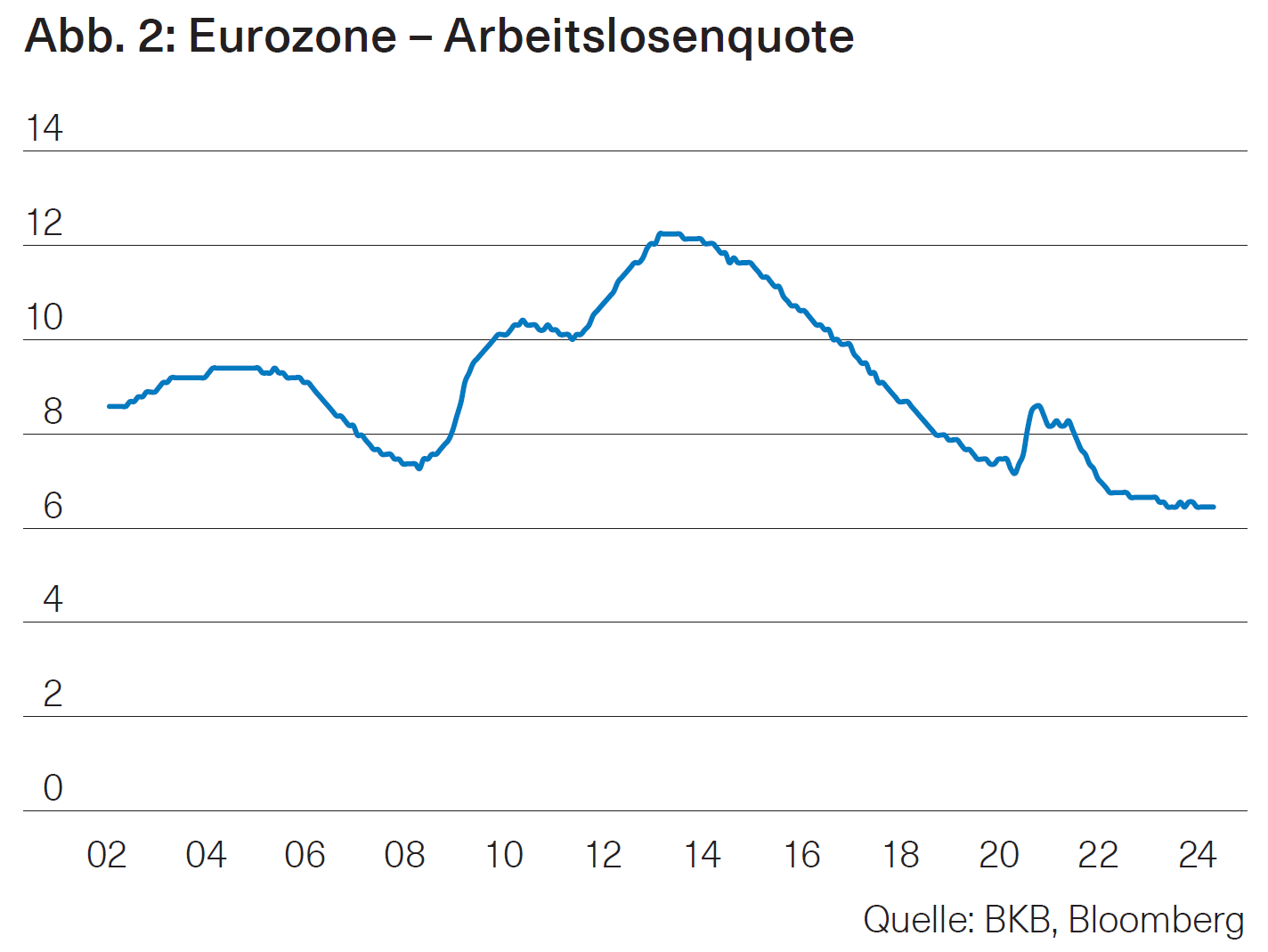

Während in den USA zuletzt sowohl der Industrie- wie auch der Dienstleistungsbereich etwas zur Schwäche neigten, zeigt sich die Lage in der Eurozone zweigeteilt. Die Lage in der Industrie bleibt schwierig. Viel beachtete Frühindikatoren konnten die in sie gesetzten Erwartungen nicht erfüllen. Dagegen ging es bei den Dienstleistungen aufwärts. Der Einkaufsmanagerindex in diesem Bereich wird deutlicher im expansiven Bereich notiert. Mit 53.3 Punkten bewegt er sich auf dem höchsten Niveau seit fast einem Jahr. An der BIP-Prognose hat dies bislang aber nur zu geringfügigen Anpassungen geführt. Es wird mit einem Anstieg des BIP um 0,6 % für das laufende Jahr gerechnet. Der Arbeitsmarkt bleibt dabei eine wichtige Stütze, die Arbeitslosenquote in der Eurozone beträgt tiefe 6,5 % (Abb. 2).

Schweiz: KOF-Konjunkturbarometer stabil

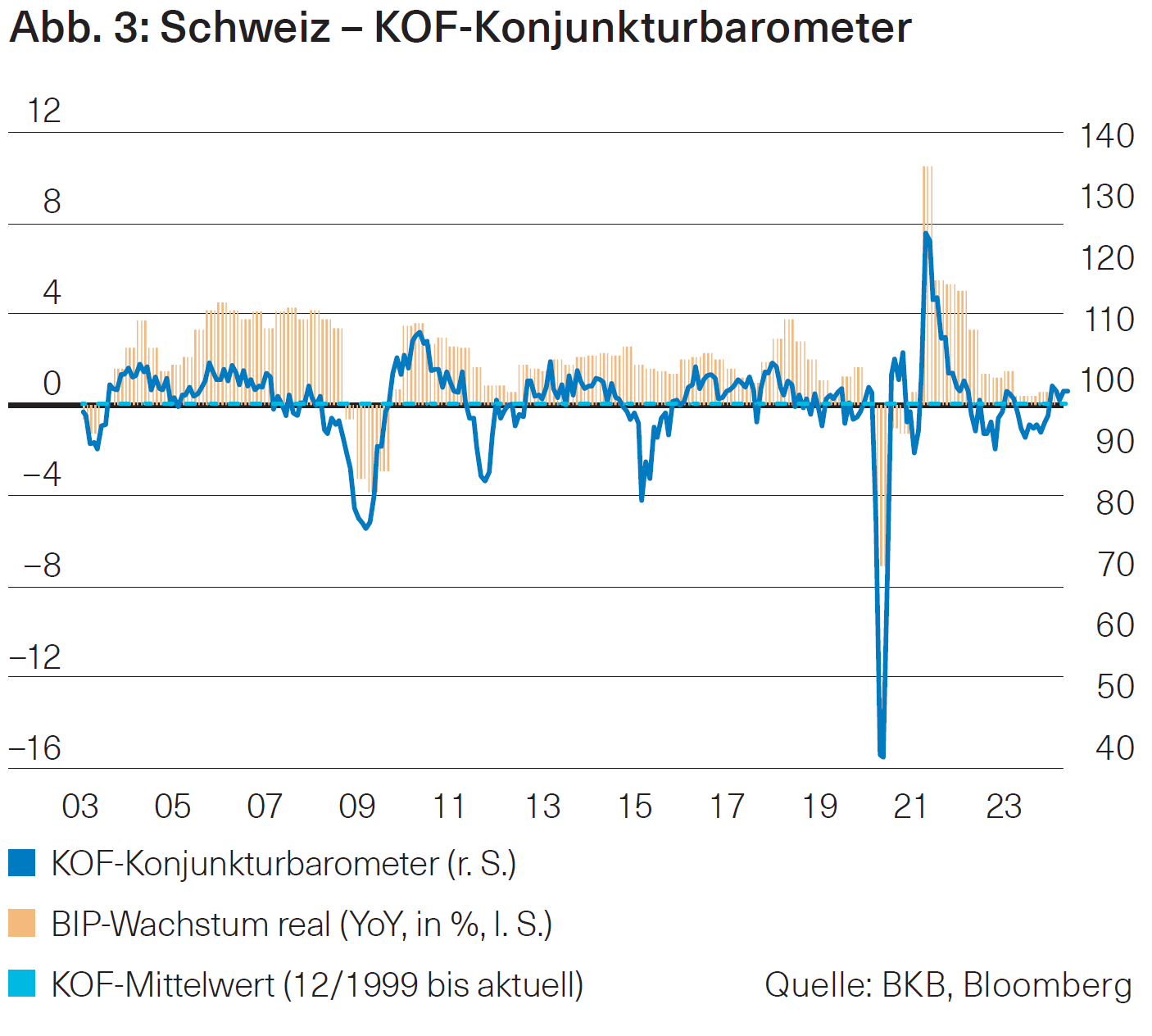

Auch für die Schweiz zeichnen die Frühindikatoren ein uneinheitliches Bild. Positiv ist, dass sich das KOF-Konjunkturbarometer weiterhin leicht über seinem langfristigen Durchschnitt bewegt (Abb. 3). Dagegen hat der Einkaufsmanagerindex für die Industrie nachgegeben. Mit 41.4 Punkten liegt er deutlich im kontraktiven Bereich. Erfreulich zeigt sich dagegen der entsprechende Wert für den Dienstleistungsbereich. Nachdem er im März stark eingebrochen war, kam es nun zu einer deutlichen Gegenbewegung und einem Anstieg auf 55.6 Punkte. Dies verspricht in den kommenden Monaten eine Expansion der Wirtschaft.

Fed wartet mit Zinssenkungen weiter zu

Die US-Notenbank (Fed) hält angesichts der hartnäckig hohen Inflation an ihrer restriktiven Geldpolitik fest. Damit bleibt das Zielband für den Leitzins bei 5,25 bis 5,5 %. Auf diesem hohen Niveau befand sich der Leitzins letztmals vor über 20 Jahren. Im vergangenen Jahr ist die Inflation erheblich zurückgegangen, während der Arbeitsmarkt robust geblieben ist. Die Teuerungsrate lag mit zuletzt 3,5 % jedoch immer noch deutlich über dem Zielwert der US-Notenbank von 2 %. In den letzten Monaten hat es gemäss Fed-Chef Jerome Powell keine weiteren Fortschritte in Richtung des Inflationsziels gegeben. Deshalb ist es aus Sicht der Fed-Mitglieder nicht angemessen, das Zielband zu senken. Erst wenn die Zuversicht da ist, dass sich die Inflation nachhaltig Richtung 2 % bewegt, werden sie die Zinsen wieder senken. Dies könnte laut Powell länger dauern als bisher angenommen. Eine Zinserhöhung erachtet er indes als unwahrscheinlich, schloss dies jedoch nicht kategorisch aus. Im März noch hatten die Fed-Mitglieder angedeutet, dass sie die Zinsen in diesem Jahr dreimal senken könnten. Derweil wird an den Finanzmärkten spekuliert, wann das Fed mit der Zinswende beginnen wird. Als wahrscheinlichstes Szenario gilt nun eine Zinssenkung frühestens im September oder gar keine in diesem Jahr.

Ausblick

Die abwartende Haltung der Notenbanken insbesondere in den USA sorgte für einen Auftrieb bei den Renditen für Staatsanleihen. So legte die Rendite der 10-jährigen US-Staatsanleihen im April um rund 50 Basispunkte (Bps) auf 4,66 % zu. Die Rendite der 10-jährigen deutschen Bundesanleihen stieg um rund 30 Bps auf 2,58 %. Die Rendite der 10-jährigen Schweizer Staatsanleihen notierte bei 0,63 % Ende April.

Das grösste Risiko für die Finanzmärkte sehen viele Investoren in der Inflation. Die hartnäckig hohe Teuerungsrate und die robuste konjunkturelle Entwicklung vor allem in den USA haben die Spekulationen auf Zinssenkungen im weiteren Verlauf des Jahres gedämpft. Dabei ist der genaue Zeitpunkt der ersten Senkung weniger wichtig als das Tempo und der Umfang des gesamten Zinssenkungszyklus. Wir behalten unsere leichte Untergewichtung bei den Obligationen in CHF bei.

Schweizer Immobilienmarkt

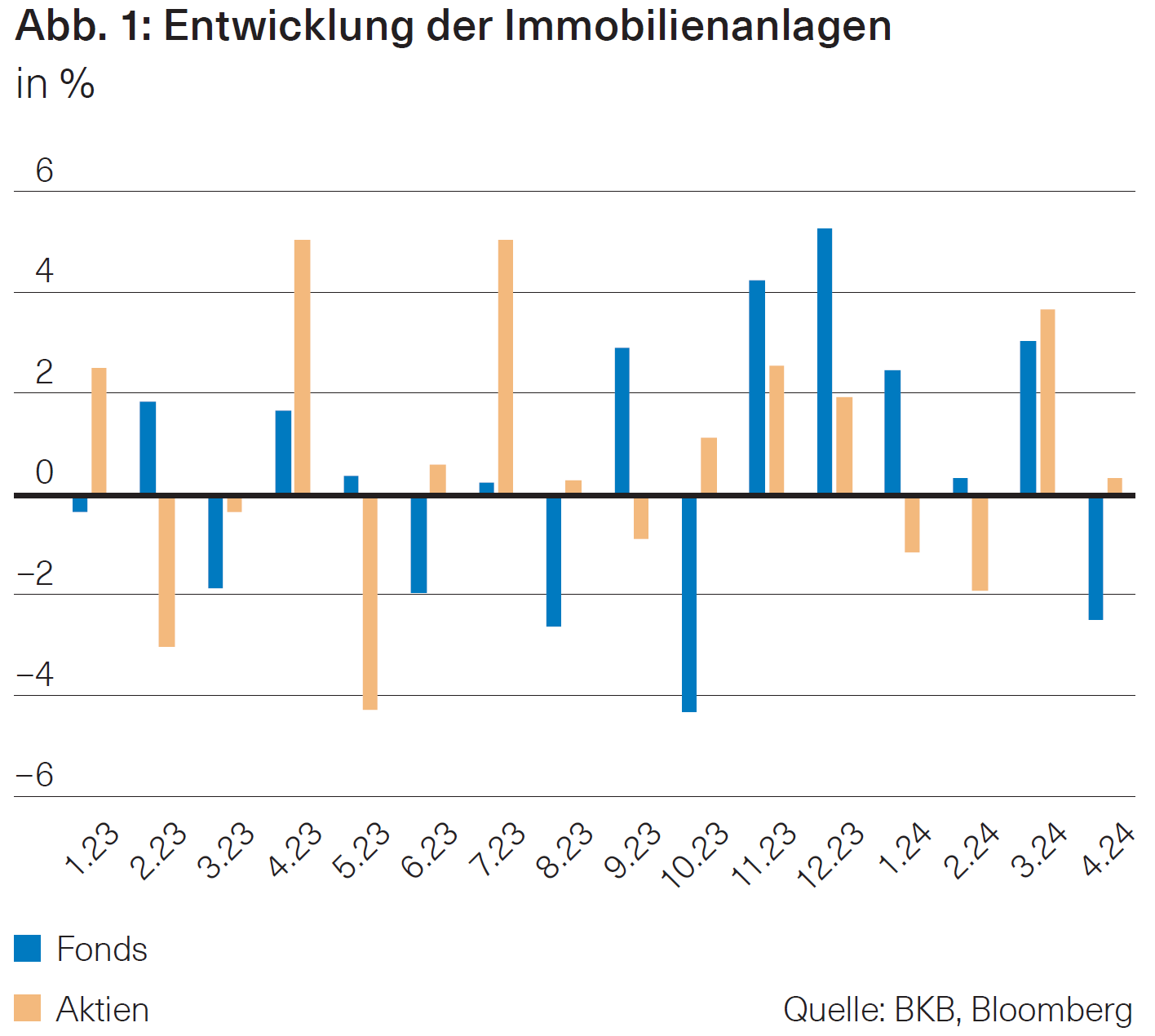

Der April machte auch bei den kotierten Schweizer Immobilienanlagen seinem Ruf alle Ehre. Verregnet, kalt, aber auch sonnig und warm. Immobilienfonds beendeten ihren steilen Höhenflug – zum Monatsbeginn lagen sie noch bei 7,25 % Performance seit Jahresbeginn und korrigierten um fast 2,5 % auf 3,3 % zum Monatsende. Dies war die erste Korrektur seit sechs Monaten. Immobilienaktien wiederum zeigten sich stabil und konnten sogar bescheidene 0,3 % zulegen. Seit Jahresbeginn liegen sie damit 0,9 % im Plus (Abb. 1).

Das Umfeld ist weiterhin positiv gestimmt. Immobiliengesellschaften haben im laufenden Jahr bereits viele Kapitalerhöhungen und Fondsfusionen angekündigt oder abgewickelt, ohne dabei auf Widerstand seitens der Anleger zu stossen. Mit einem durchschnittlichen Aufgeld von 19 % gegenüber seinem Inventarwert ist der SWIITIndex für die Fonds auch nicht überteuert. Fundamental bleibt die Nachfrage nach Wohnraum stabil. Fondsgesellschaften berichten von steigenden Substanzwerten, stabilen oder steigenden Mieten und sinkenden Leerständen. Sie verfügen in aller Regel über attraktive Ausschüttungen. Sinken Zinsen und Inflation oder nimmt die Wirtschaft wieder mehr Fahrt auf, verbessert sich auch das Umfeld für Schweizer Immobilienmärkte deutlich. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Konsolidierung im April

Nach der Rallye im ersten Quartal konsolidierten die Aktienmärkte der Industrieländer im April überwiegend (Abb. 1). Zur Zurückhaltung der Investoren trugen die beharrlichen US-Inflationsdaten und die infolgedessen gesunkenen Erwartungen bezüglich anstehender US-Leitzinssenkungen bei. Darüber hinaus sorgten die militärischen Auseinandersetzungen zwischen dem Iran und Israel für Spannungen. Die Aktienbewertungen kamen in den USA und der Schweiz etwas stärker unter Druck als in der Eurozone, wo die Wirtschaftsdaten Verbesserungen andeuten. Japanische Aktien litten aus der Sicht von Schweizer Anlegern auch unter der anhaltenden Währungsschwäche des Yen, mit der die Furcht vor importierter Inflation und einer Schwächung des japanischen Konsums einherging. Positiv entwickelten sich dagegen im April die Aktien der Schwellenländer und insbesondere Chinas. Die Begründungen für die Erholung des chinesischen Aktienmarkts sind mehrschichtig – so werden bspw. bessere Wirtschaftsdaten, Anzeichen der Entspannung beim Treffen des amerikanischen Aussenministers mit der chinesischen Führungsspitze oder technische Gründe wie die Neutralisierung von taktischen Untergewichtungen bei der Aktienquote in China angeführt.

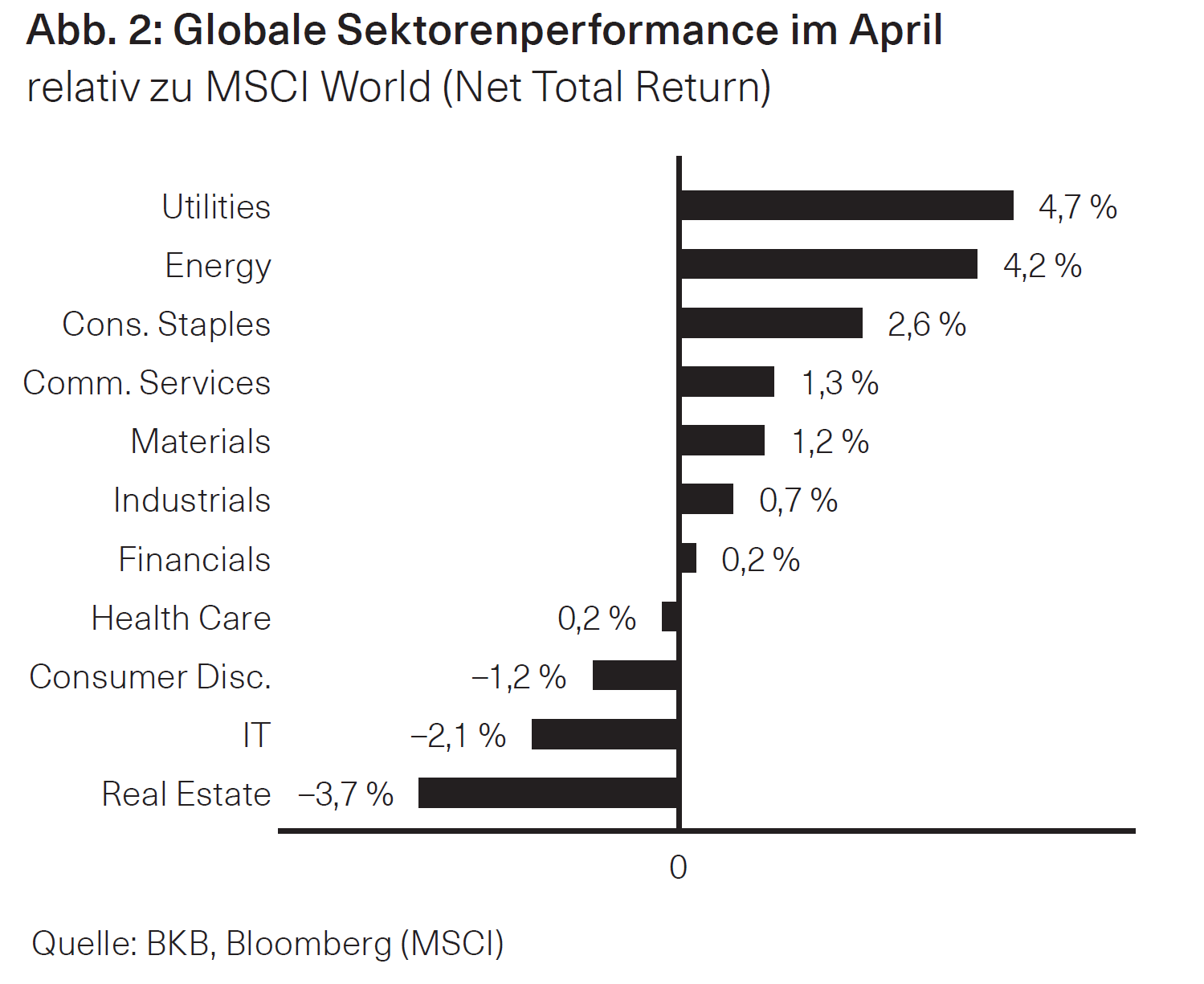

Auf Sektorenebene hielt der im März begonnene Trendumschwung im April weiter an (Abb. 2). Versorger und Energietitel zeigten global die grösste Outperformance gegenüber dem breiten Markt. Dagegen litten insbesondere Immobilien- und IT-Titel unter den steigenden Zinsen und waren schwächer als der Markt.

Zum Monatsende hatte knapp die Hälfte der S&P-500- Unternehmen ihre Geschäftsergebnisse für das erste Quartal 2024 publiziert. Diese konnten die – allerdings niedrigen – Erwartungen mehrheitlich übertreffen. Die Quartalsgewinne liegen gemäss Factset bislang etwa 3,5 % über dem Vorjahrsquartal. Insbesondere in den USA, der Eurozone und Japan ist die positive Dynamik der Gewinne und Gewinnerwartungen für die börsenkotierten Unternehmen weiterhin intakt.

Anlagestrategie

Wir halten in unseren Mandaten weiterhin ein Aktienübergewicht von knapp 3 % gegenüber der strategischen Quote. Obwohl die Erwartungen für Anzahl und Ausmass der Leitzinssenkungen gesunken sind, stehen weiterhin keine Zinserhöhungen und auch keine Rezession im Raum. Die positive Dynamik der Unternehmensgewinne ist dagegen in den grossen Aktienmärkten weiterhin intakt.

Update: Heutige Marktentwicklung (Stand ca. 11:15 Uhr, 13.05.2024, Basel Zeit)

Der Schweizer SMI-Index startet heute mit etwa minus 0.1% leicht schwächer in die neue Woche. Der deutsche Aktienindex (DAX) verliert ebenfalls rund 0.2%.Für die US-Aktienindizes signalisieren die Futures derzeit einen wenig veränderten Wochenstart.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.