Normalität bei Schweizer Inflation erreicht?

Die am 4. März veröffentlichten Zahlen zeigen, dass die Inflation in der Schweiz im Februar bei 1,2 % lag. Damit war sie leicht tiefer als im Vormonat Januar mit 1,3 %. Die um die Energie und Nahrungsmittelpreise bereinigte Kerninflation lag im Februar bei 1,1 %, im Januar noch bei 1,2 %. Die Erwartungen sahen im Vorfeld sogar um 0,1 % tiefere Werte vor. Diese Inflationszahlen messen jeweils den Preisanstieg im Vergleich zum gleichen Monat des Vorjahres 2023.

Der nochmalige Rückgang der Inflation bestätigt unter dem Strich die Erreichung der Preisstabilität für 2024. Damit kann der Präsident der Schweizerischen Nationalbank (SNB), Thomas Jordan, wie vergangene Woche angekündigt das Ruder im kommenden Herbst bei ruhiger See übergeben, zumindest was den Hauptauftrag der SNB betrifft: die Preisstabilität. Ob dieser Rückgang der Inflation die SNB bereits am 21. März zu einer Senkung der Leitzinsen veranlassen wird, bleibt ungewiss. An den Finanzmärkten rechnet man derzeit eher mit einer ersten Senkung des Leitzinses um 0,25 % am übernächsten Termin, dem 20. Juni.

Auch die Europäische Zentralbank hat mit ihren Kommentaren am 7. März die Erwartungen an den Finanzmärkten auf eine erste Zinssenkung für den Euro-Leitzins zeitlich vom 11. April auf den 6. Juni vertagt.

Weitere Eckwerte der Schweizer Wirtschaft sind, trotz sehr anspruchsvollem internationalem Umfeld, robust. In einer Studie von Oxford Economics wird für 2024 ein Wirtschaftswachstum von 1,2 % erwartet. Darin enthalten ist ein positiver Effekt von 0,4 % des BIP, welcher aus der Organisation der Fussball-Europameisterschaft und der Sommerolympiade in Paris in der Schweiz anfällt. Für das kommende Jahr 2025 wird eine Wachstumsprognose von 1,8 % gestellt. Die Arbeitslosigkeit bleibt mit nur wenig über 2 % tief, die Staatsausgaben sind nicht höher als die Einnahmen, die Zinsen liegen vergleichsweise tief und der in vielen Ländern akute Fachkräftemangel ist durch die starke Anziehungskraft von Schweizer Unternehmen für Einwanderungswillige aus der EU deutlich gedämpft. Die Staatsverschuldung, das heisst die Gesamtschulden von Bund, Kantonen und Gemeinden, liegen gemäss dem Maastricht-Berechnungsstandard per Ende 2022 bei sehr tiefen 27,6 % des Schweizer BIP. Zum Vergleich: Der Schuldenstand Deutschlands lag 2022 bei erhöhten 66,1 %, jener von Italien gar bei besorgniserregenden 141,7 %.

Goldpreis glänzt auf neuem Allzeithoch

Der Goldpreis (in CHF) ist Anfang März ohne offensichtliches treibendes Ereignis um gut 6 % angestiegen und hat damit ein neues Allzeithoch von über 61 000 CHF pro kg erreicht. Damit ist der in CHF ausgedrückte Preis von Gold seit 2019 um rund 45 % angestiegen. Dies belegt erneut eindrücklich, dass in Krisenzeiten die Beimischung von Gold die Wertentwicklung eines Portfolios stabilisiert. Aus Nachhaltigkeitssicht ist Gold jedoch eine problematische Anlageklasse. Wir setzen aus diesem Grund in unseren nachhaltigen Anlagestrategien einen 2022 in Kooperation mit Max Havelaar aufgelegten eigen Goldanlagefonds ein. Er hat das Ziel, die Arbeits- und Lebensbedingungen bei der kleinbetrieblichen Produktion von Gold zu verbessern. Dies wird erreicht, indem die Kooperativen an den Erträgen aus dem Fonds partizipieren, ohne dass die Rendite einer Goldanlage aus Sicht der Anleger gegenüber konventionellen Goldanlagen beeinträchtigt wird.

Anlagestrategie: Aktienübergewicht reduziert

Der freundliche Start der Aktienkurse in das Jahr 2024 hat sich in den Februar und in die erste März-Woche fortgesetzt. Die in CHF bestimmten Renditen per 6. März der wichtigsten weltweiten Aktienindizes liegen zwischen knapp 3,5 % (CH-SPI) und über 13 % (US-Indizes). Wie schon im vergangenen Jahr sind auch 2024 zwischen den regionalen Aktienindizes Renditeunterschiede von bis zu 10 % zu beobachten. Vor dem Hintergrund der sehr guten Börsenmonate haben wir beschlossen, bei Aktien Gewinne teilweise zu realisieren. Aufgrund unserer weiter positiven Erwartung für Aktien bleiben wir aber moderat übergewichtet. Unsere nachhaltigen Anlagelösungen haben seit Anfang 2024 bis zum 6. März, je nach Strategie, Renditen von knapp 2 % (Einkommen), rund 3,4 % (Ausgewogen), knapp 4,5 % (Wachstum) und etwa 4,75 % (Aktien) erzielt.

USA: Positive, aber wenig dynamische Konjunktur

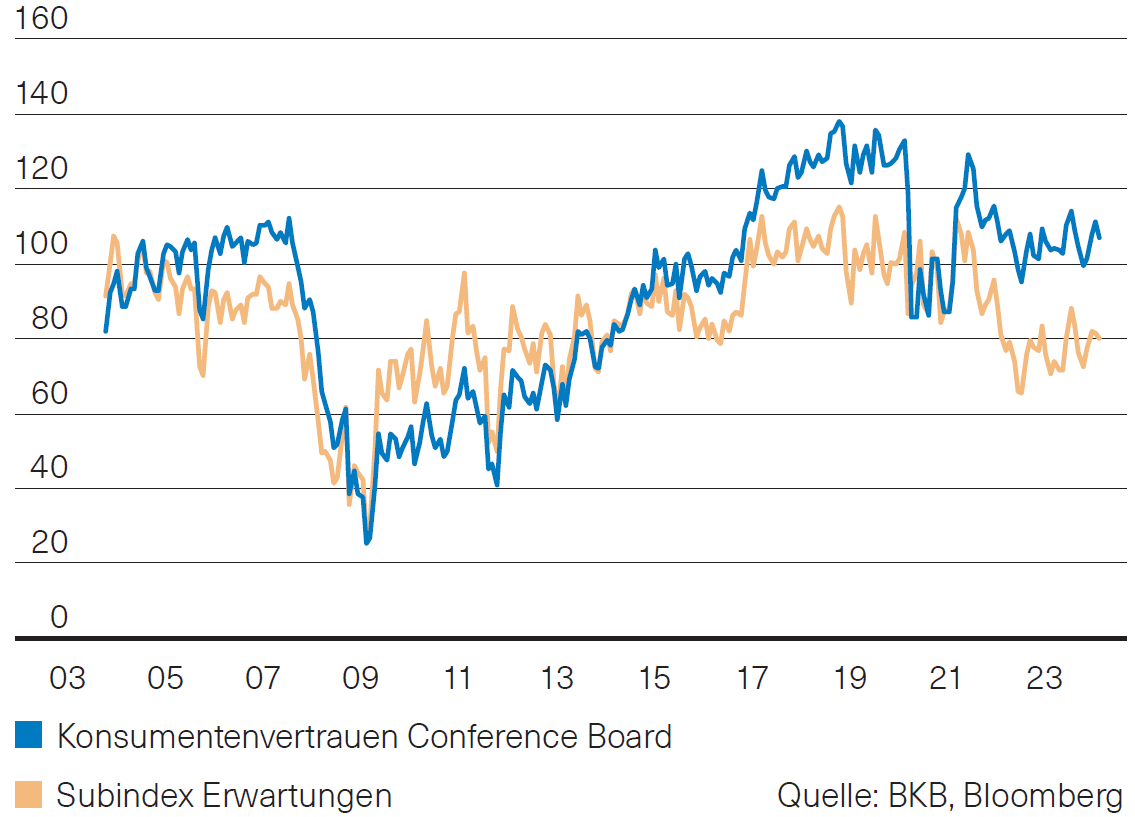

Auch die in den letzten Wochen veröffentlichten US-Wirtschaftsdaten lassen weiterhin auf eine positive, aber wenig dynamische Konjunkturentwicklung schliessen. Einige Indikatoren haben die Erwartungen leicht übertroffen, andere etwas enttäuscht. Sie liegen aber grundsätzlich auf Niveaus, die ein Softlanding der US-amerikanischen Wirtschaft in Aussicht stellen. Sei es das Konsumentenvertrauen des Conference Board, das zwar zuletzt wieder leicht nachgegeben hat, aber weiter über dem Durchschnitt der letzten 20 Jahre liegt (Abb. 1). Sei es der Einkaufsmanagerindex der Industrie (ISM), der mit 47.8 Punkten noch immer unter der kritischen 50-Punkte-Marke verharrt – aber deutlich über Werten, die ein Abtauchen in eine Rezession befürchten lassen. Die restriktive Geldpolitik der US-Notenbank hat die Konjunktur somit zwar abgebremst, jedoch entgegen früherer Erfahrungen nicht abgewürgt. Die Konsensprognose verspricht für 2024 weiterhin einen Anstieg des BIP um 1,6 %.

Abb. 1: USA – Konsumentenvertrauen

Eurozone: Energiekrise kein Thema mehr

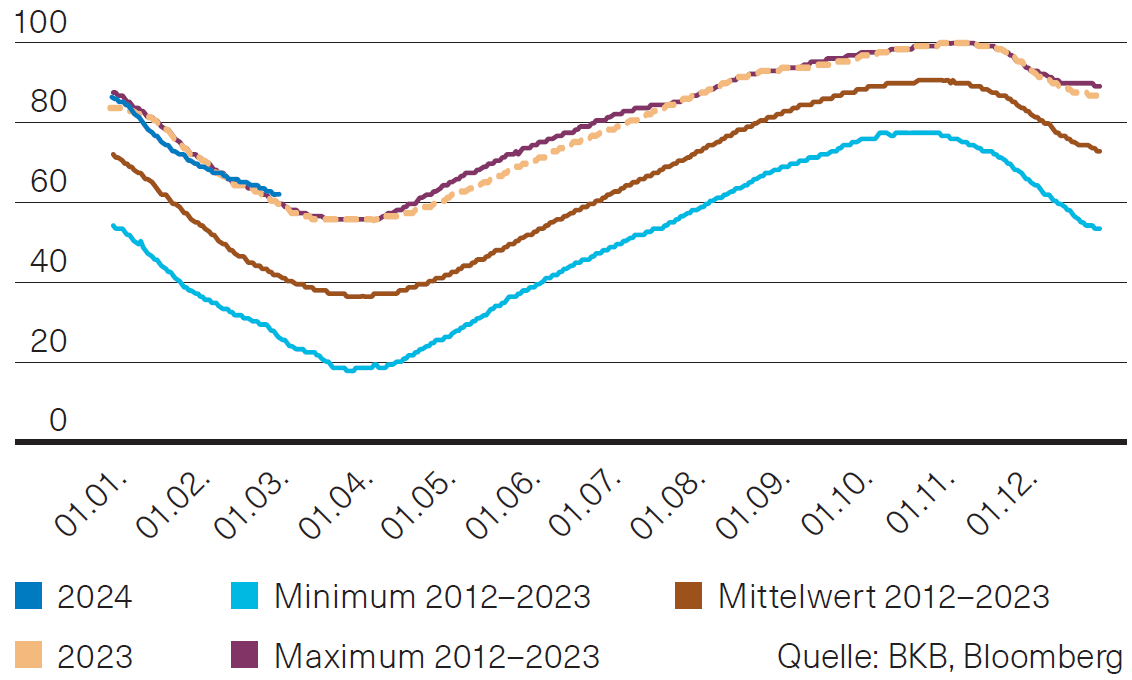

Im Gegensatz zu anderen Ländern und Regionen sind die Aussichten für die Konjunktur der Eurozone etwas schwächer. Mit einem Plus von nur 0,5 % liegt die Konsensprognose zwar im positiven Terrain, die Dynamik lässt aber zu wünschen übrig. Dabei darf man jedoch nicht vergessen, dass die Eurozone seit Beginn des neuen Jahrtausends nicht wirklich eine dynamische Wirtschaftsentwicklung aufgewiesen hat. Vielmehr lag der durchschnittliche Anstieg des BIP von 2000 bis 2022 gerade einmal bei 1,3 %. Erfreulich ist aber sicherlich die Tatsache, dass eine Energiekrise erneut vermieden werden konnte. Die Gaslager weisen in Europa einen überdurchschnittlichen Füllstand auf (Abb. 2).Abb. 2: Europa – Gasfüllstand in % der vollen Kapazität

Schweiz: Stimmungsindikatoren wenig erbaulich

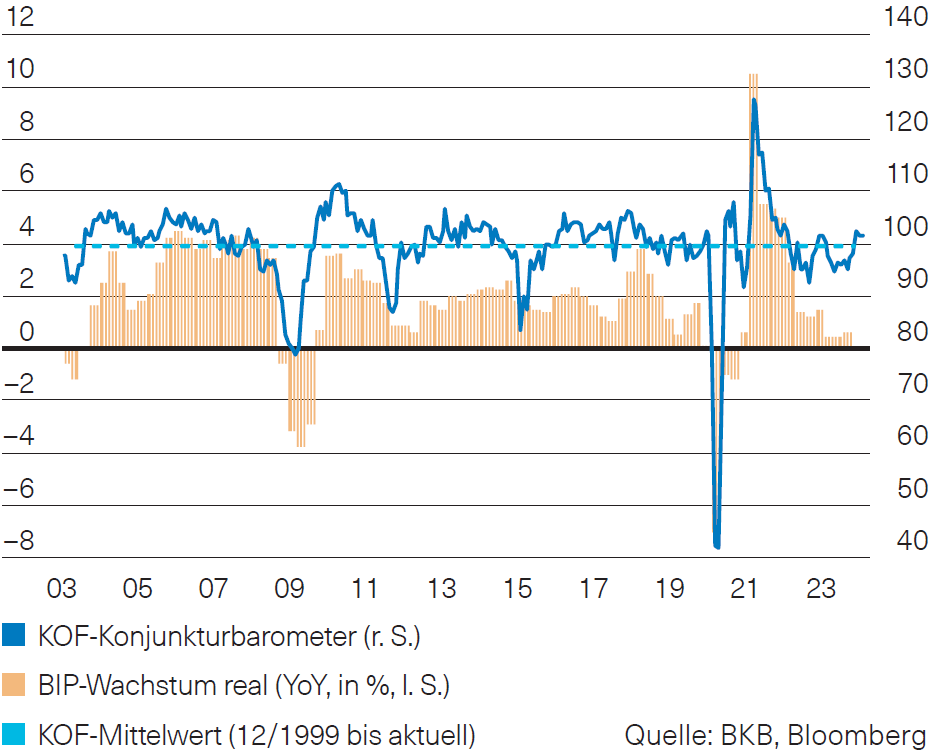

Obwohl sich das KOF-Konjunkturbarometer mit 101.6 Punkten über seinem langfristigen Durchschnitt behaupten konnte (Abb. 3), ist das Bild, welches die Stimmungsindikatoren beschreiben, wenig erbaulich. So konnte der Einkaufsmanagerindex der Industrie nur geringfügig auf 44 Punkte zulegen. Er signalisiert somit nach wie vor eine Kontraktion der wirtschaftlichen Aktivität in diesem Bereich. Und auch das Schweizer Verbrauchervertrauen steht anhaltend unter Druck. Da hilft auch nicht die Tatsache, dass sich die Lage auf dem Arbeitsmarkt stabil zeigt. Die saisonbereinigte Arbeitslosenquote bewegt sich immer noch auf einem tiefen Niveau.Abb. 3: Schweiz – KOF-Konjunkturbarometer

EZB lässt sich noch Zeit

Die Europäische Zentralbank (EZB) hat beschlossen, die Leitzinsen trotz einer rückläufigen Inflation und einer schwächelnden Konjunktur unverändert zu lassen. Mit 2,6 % ist die Inflation im Euroraum nach wie vor zu hoch. Allerdings gehen die EZB-Experten davon aus, dass die Teuerung 2024 schneller zurückgehen wird, als noch im Dezember angenommen. Gleichzeitig haben sie die Wachstumsprognosen für 2024 nach unten korrigiert. Dies könnte auf einen möglichen Kurswechsel der EZB hinweisen. An den Finanzmärkten sind die Erwartungen jedoch deutlich gesunken. Nach bis zu sechs Zinssenkungen stehen jetzt drei bis vier für 2024 im Raum.

In der Schweiz ist die Inflation weiter gesunken und hat den niedrigsten Stand seit Oktober 2021 erreicht. Im Februar betrug die Teuerung noch 1,2 % nach 1,3 % im Januar. Damit befindet sich die Inflationsrate deutlich innerhalb des Zielbandes der Schweizerischen Nationalbank (SNB), das sich zwischen null und zwei Prozent bewegt. Die neuen Inflationsdaten sorgten unter den Finanzmarktteilnehmern derweil für Spekulationen, dass die SNB bei ihrer nächsten Sitzung am 21. März den aktuellen Leitzins von 1,75 % senken könnte. Allerdings hat die SNB im Vergleich zu EZB und Fed einen geringeren geldpolitischen Spielraum. Experten gehen daher davon aus, dass ein Zinsschritt erst dann erfolgen wird, wenn sich ein klareres Bild über den Verlauf der globalen Konjunktur ergibt und EZB sowie Fed vorgelegt haben.

Ausblick

Das Zuwarten der Notenbanken sorgte teils für einen weiteren Anstieg der Rendite an den Anleihemärkten. So legte die Rendite der 10-jährigen US-Staatsanleihen im Februar um rund 34 Basispunkte (Bps) zu, während die Rendite der 10-jährigen deutschen Bundesanleihen um 25 Bps anstieg. Die Rendite der 10-jährigen Schweizer Staatsanleihen verzeichnete hingegen einen leichten Rückgang von 6 Bps.

Die Geldpolitik bleibt das zentrale Thema am Anleihemarkt. Trotz rückläufiger Inflationsraten sieht es derzeit nicht nach raschen Zinssenkungen in den USA oder im Euroraum aus. In den USA wird frühestens im Mai eine erste Zinssenkung erwartet, wohingegen in der Eurozone auf den Juni gesetzt wird. Nebst dem Zeitpunkt wird auch entscheidend sein, wie stark die Zinsen gesenkt werden. Wir haben unsere Gewichtung bei den Obligationen in CHF angehoben, sind aber immer noch leicht untergewichtet.

Abb. 1: Wertentwicklung Immobilien

Schweizer Immobilienmarkt

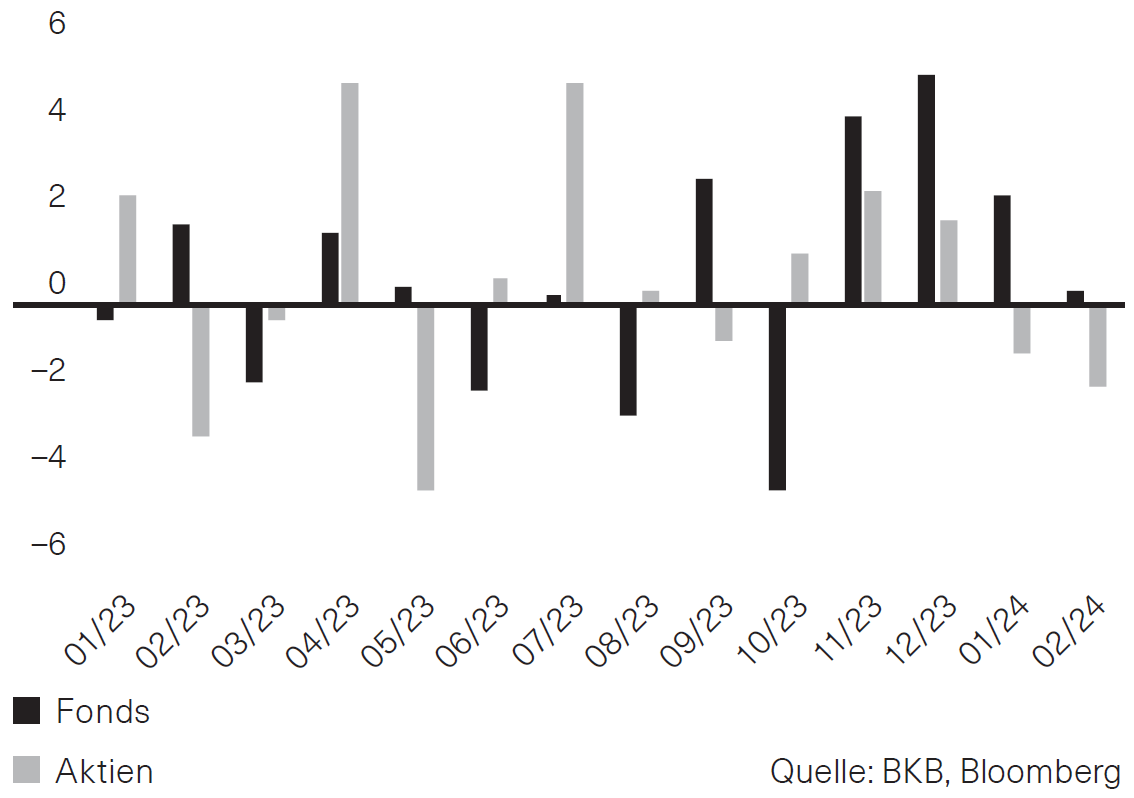

Der Februar war eine Fortsetzung der Bewegung aus dem Januar heraus. Auch im zweiten Monat waren Immobilienfonds positiv und konnten um 0,3 % zulegen, während Immobilienaktien erneut schwächelten und um 1,9 % zurückgingen (Abb. 1). Der Unterschied wäre noch grösser ausgefallen, hätten die Fonds in den letzten Handelstagen nicht korrigiert. Auf das Jahr betrachtet liegen die Fonds inzwischen bei einem Plus von 2,8 %, während die Aktien bislang mit 3 % im Minus liegen. Für das Jahr 2024 wurden bislang 17 Kapitalmarkttransaktionen angekündigt. Das dabei angekündigte Volumen kann rund 6.2 Mrd. Schweizer Franken erreichen. Dieses Volumen ist damit schon deutlich grösser als in den Vorjahren.

Trotz des Kursanstiegs sind die Fonds im Schnitt nicht überteuert. Fonds mit höheren Aufgeldern stehen Fonds gegenüber, die mit einem Abschlag zum Nettoinventarwert gehandelt werden. Dies impliziert auch eine gute Fähigkeit zur Anpassung an das neue Zinsniveau. Fundamental bleibt die Nachfrage nach Wohnraum stabil. Fondsgesellschaften berichten von steigenden Substanzwerten, stabilen oder steigenden Mieten und sinkenden Leerständen. Sie verfügen in aller Regel über attraktive Ausschüttungen. Sinken Zinsen und Inflation, endet die restriktive Geldpolitik oder nimmt die Wirtschaft wieder mehr Fahrt auf, verbessert sich das Umfeld für Schweizer Immobilienmärkte deutlich.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Aktienmarkt

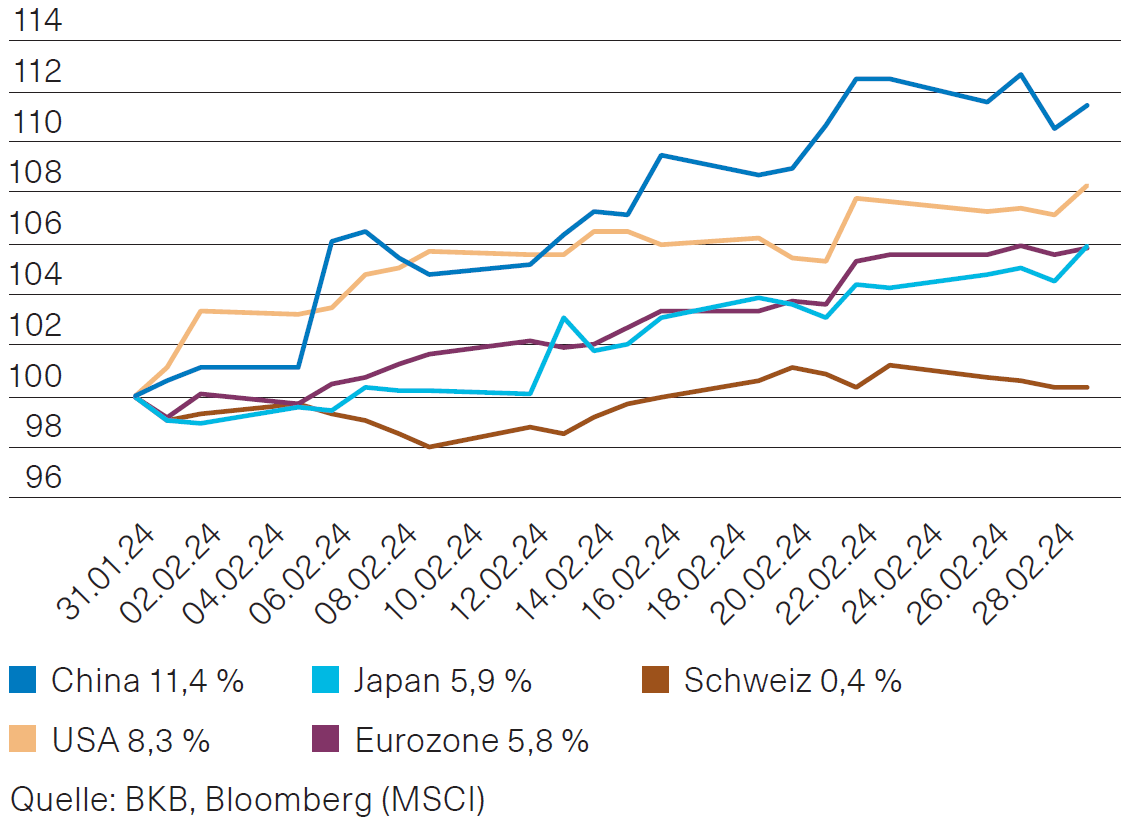

Aktienmärkte setzen Rallye im Februar fortDie seit Ende Oktober andauernde Aktienmarktrallye setzte sich auch im Februar fort. Diverse Standard-Indizes haben ihre alten Höchststände übertroffen, so z.B. der amerikanische S&P 500, der deutsche DAX, der französische CAC 40 und nicht zuletzt der japanische Nikkei 225, dessen vorheriger Höchststand 34 Jahre zurückliegt. Robuste Wirtschaftsdaten und positive Überraschungen bei den Geschäftszahlen für das letzte Quartal stärkten die Zuversicht der Investoren und liessen sogar steigende Anleiherenditen in den Hintergrund treten. Auch in China erholten sich die Börsen deutlich. Dank diverser Stützungsmassnahmen – Zinssenkung, Beschränkung von Leerverkäufen sowie massive Käufe seitens staatlicher Investmentfonds – führte der chinesische Aktienmarkt im Februar das Performanceranking an (Abb. 1). Dagegen konnte der Schweizer Aktienmarkt nur marginal zulegen, zumal die Indexschwergewichte Roche und Nestlé infolge enttäuschender Geschäftszahlen nachgaben.

Auf globaler Sektorenebene waren Kommunikationsdienstleister die Top-Performer, gefolgt von den weiterhin starken Titeln aus dem IT-Bereich. Dagegen hinkten insbesondere Titel der Sektoren Versorger, Verbrauchsgüter und Immobilien dem Gesamtmarkt hinterher.

Abb. 1: Regionale Aktienperformance im Februar

Net Total Return Indizes in CHF, 31.1.2024 = 100

Bewertungsanstieg

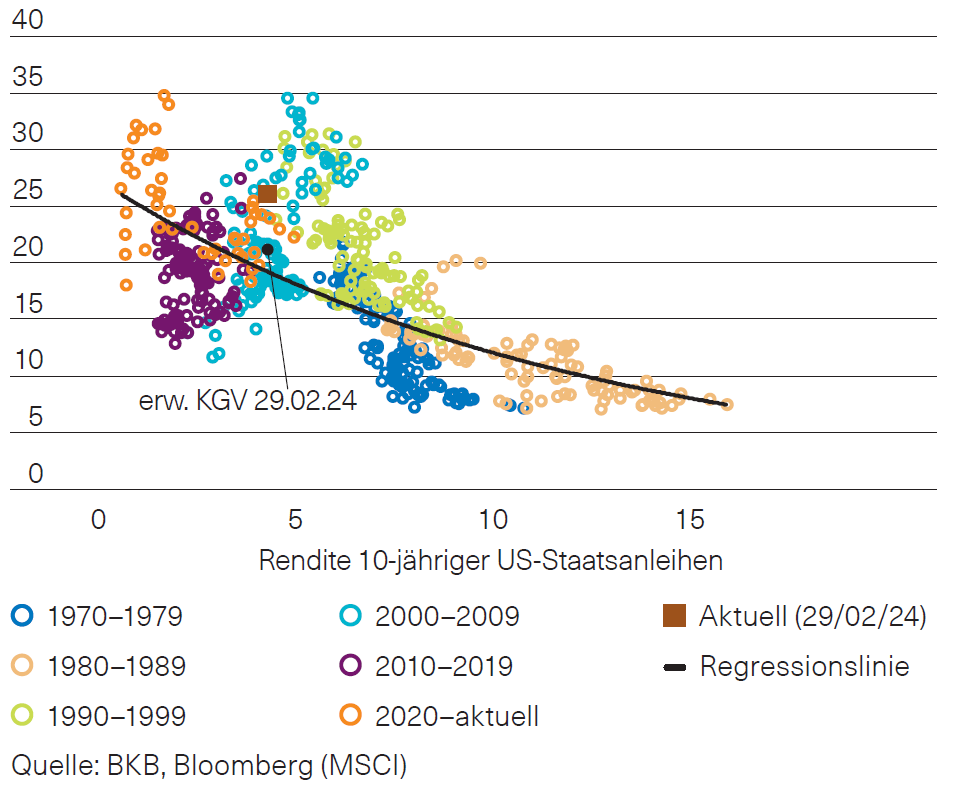

Die Aktienhausse hat zu einem Anstieg der Bewertungen geführt. Insbesondere der US-Aktienmarkt ist gemessen am historischen Kurs-Gewinn-Verhältnis (KGV) nicht günstig, auch wenn man das historisch weiterhin moderate Zinsniveau in Betracht zieht (Abb. 2). Die von den Analysten erwarteten Gewinnsteigerungen und in Aussicht stehenden Zinssenkungen bieten dagegen eine Rechtfertigung für die gestiegenen Aktienpreise.Anlagestrategie

Nach dem guten Jahresstart an den Börsen haben wir beschlossen, Gewinne zu realisieren und die taktischen Positionen wieder näher an der strategischen Asset-Allokation auszurichten. Dazu haben wir insbesondere unsere Aktien-Satellitenpositionen mit Ausnahme des Nasdaq 100 reduziert. Wir sind aber weiterhin positiv für die Aktienmärkte gestimmt und haben auch nach den Anpassungen eine Übergewichtung bei den Aktien von rund 3 %. Für Aktien sprechen u. a. die verhalten optimistischen Erwartungen an die Konjunktur, der intakte Trend sinkender Inflationsraten und die Aussichten für erste Leitzinssenkungen im 2. Quartal.Abb. 2: Aktienbewertung (USA) versus Anleiherenditen

hist. KGV vs. Zinsen

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.