Resiliente US-Wirtschaft noch ohne Zinssenkung

Ein wichtiger Treiber für das aktuelle Geschehen an den Börsen sind die Erwartungen zur Geldpolitik der US-Notenbank Fed. Es werden im Laufe dieses Jahres mehrere Zinssenkungen erwartet, wobei man bei jedem Zinsschritt von einer Reduktion der Leitzinsen um je 0,25 % ausgeht. Der nächste reguläre Zinsentscheid des Fed ist für den 20. März vorgesehen. Die letzten Wochen haben, aufgrund der Aussagen des US-Notenbank-Chefs Jerome Powell, zu einer Anpassung der Erwartungen geführt. Neu wird für März doch keine erste Senkung der Leitzinsen erwartet. Die an den Aktienmärkten durch Kursverluste ausgedrückte Enttäuschung über diesen Umschwung in den Erwartungen hält sich aber in Grenzen.

Die solide US-Konjunktur erzeugte auch im Januar in flottem Tempo neue Arbeitsplätze und die Arbeitslosigkeit ist mit 3,7 % im historischen Vergleich sehr tief. Das BIP-Wachstum war 2023 mit 2,5 % solide und dürfte sich 2024, gemäss Prognosen, aufgrund sinkender Staatsausgaben nur moderat verlangsamen. Die Inflation ist in den letzten 12 Monaten ebenso rasant gefallen, wie sie in den Monaten davor hochgeschnellt war. Für den Monat Januar wird eine Inflation der Konsumentenpreise von unter 3 % prognostiziert. Gewissheit dazu wird die Publikation der Daten am 13. Februar bringen. Die USA haben inzwischen ihre führende Rolle als weltweit grösster Erdölproduzent gefestigt und kennen keine Versorgungsengpässe für den inländischen Energiebedarf.

Allerdings spielt die Eindämmung des Klimawandels in der politischen Debatte keine zentrale Rolle. Ebenso wenig nachhaltig ist die Handhabe der stetig steigenden Staatsverschuldung. Eine systemische Verschuldungsgrenze der globalen Weltmacht ist allerdings schwer zu setzen. Die Schuldenbremse ist in den USA kein Teil des Systems und die Regierung steht beim Ausbau der schuldenbefeuerten Finanzierung von Staatsausgaben sogar kräftig aufs Gas. Befeuert vom amerikanischen Vertrauen in eine bessere Zukunft geniesst man den Glanz der Führerschaft bei digitalen Technologien, insbesondere bei den Verheissungen des immensen kommerziellen Potenzials der KI.

Die US-Aktienmärkte spiegeln diesen makroökonomischen Zustand mit Kursgewinnen im Jahr 2024 bis zum 9. Februar im Bereich von rund 9 % (in CHF ermittelte Rendite). Das sind Renditen, die auch schon für ein volles Jahr mehr als ordentlich wären. Zusätzlich erholt sich der Dollar derzeit und die Deflationstendenzen im kriselnden China sorgen für tiefe Preise für US-Importe aus der Industrie des globalen Rivalen. Enttäuschend bleiben derweil die Renditen bei chinesischen Aktienindizes. Insgesamt ist das Ausbleiben einer Zinssenkung im März aufgrund der guten Verfassung der US-Wirtschaft keine Spassbremse für die Aktienmärkte. Umso wahrscheinlicher wird, dank dem Trend bei der US-Inflation, die erste Zinssenkung am übernächsten Fed-Termin, dem 1. Mai.

Stagnierende Konjunktur in der Eurozone

Ein blasseres Bild ergeben die Wirtschaftsdaten aus der Eurozone. Im letzten Quartal des vergangenen Jahres war das BIP gegenüber dem 3. Quartal unverändert. Wachstumsschwäche und politische Polarisierung beherrschen derzeit die Schlagzeilen in der Eurozone. Die im Vergleich zu den USA weit grössere Disziplin bei den Staatsausgaben mag langfristig zur Stabilität beitragen und sie erscheint in Anbetracht der Anfälligkeit des Euros als ratsam. Im Falle der vieldiskutierten Schuldenbremse in Deutschland sieht aber auch der Sachverständigenrat bedeutenden Spielraum. Der Zielkonflikt zwischen nachhaltiger Tragfähigkeit des Staatshaushaltes und der Ermöglichung von Zukunftsinvestitionen, die erst künftigen Generationen Vorteile bringen, bleibt ein Zankapfel. Die Europäische Zentralbank (EZB) dürfte in diesem Umfeld die Chance für Zinssenkungen ergreifen, sobald die Inflationsdaten dies zulassen. Für Januar wird erneut ein leichter Rückgang der Inflation auf 2,8 % erwartet. Hält der Trend an, ist es möglich, dass die EZB den EUR-Leitzins bereits im April senken könnte.

Anlagestrategie: Aktien übergewichten

Wir halten in unserer Anlagestrategie an der Anfang Jahr fortgeführten deutlichen Übergewichtung von Aktien gegenüber Obligationen fest. Insbesondere bleiben wir weiter thematisch im US-Technologiesektor NASDAQ investiert. Der zwar stockende, aber nicht rezessive globale Wirtschaftsverlauf und die erwarteten Zinssenkungen erlauben insgesamt eine begründete Zuversicht zum weiteren Verlauf der globalen Aktienmärkte.

USA: Weiter positive Wirtschaftsdaten

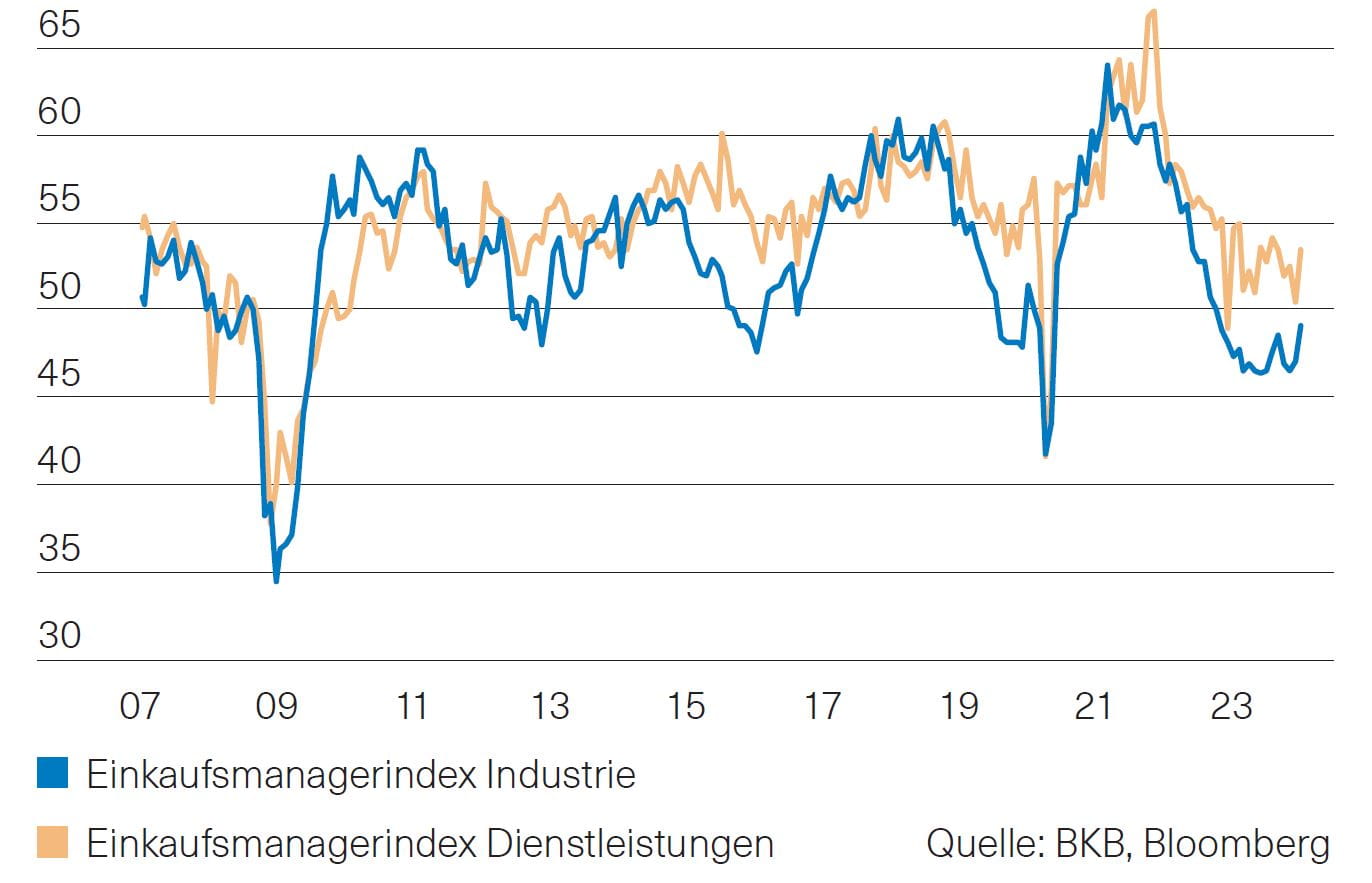

Auf Basis der jüngst veröffentlichten Wirtschaftsdaten scheint die Rezession der US-Wirtschaft für 2024 endgültig abgesagt. So hat der Arbeitsmarktbericht im Januar mit 317 000 neu geschaffenen Stellen und einer konstanten Arbeitslosenquote positiv überrascht. Er signalisiert damit eine anhaltend hohe Dynamik auf dem Arbeitsmarkt. Es verwundert deshalb nicht, dass auch die Stimmung unter den Konsumenten wieder zulegen konnte. Positiv ist auch die Tatsache zu werten, dass sich sowohl die Stimmungsindikatoren für den Industrie- wie auch für den Dienstleistungsbereich etwas verbessert haben. Der Index für die Industrie liegt nur knapp unter der kritischen 50-Punkte-Marke, der für den Dienstleistungsbereich darüber (Abb. 1). Die zuletzt erfreulich ausgefallenen Wirtschaftsdaten spiegeln sich auch in den Prognosen für die Konjunktur wider. Lagen die Prognosen für den Anstieg des BIP im August 2023 noch bei 0,6 % (YoY), signalisieren sie nun eine Zunahme von 1,5 %.

Abb. 1: USA - Einkaufsmanagerindizes, Quelle: BKB, Bloomberg

Eurozone: Leichte Aufhellung in der Industrie

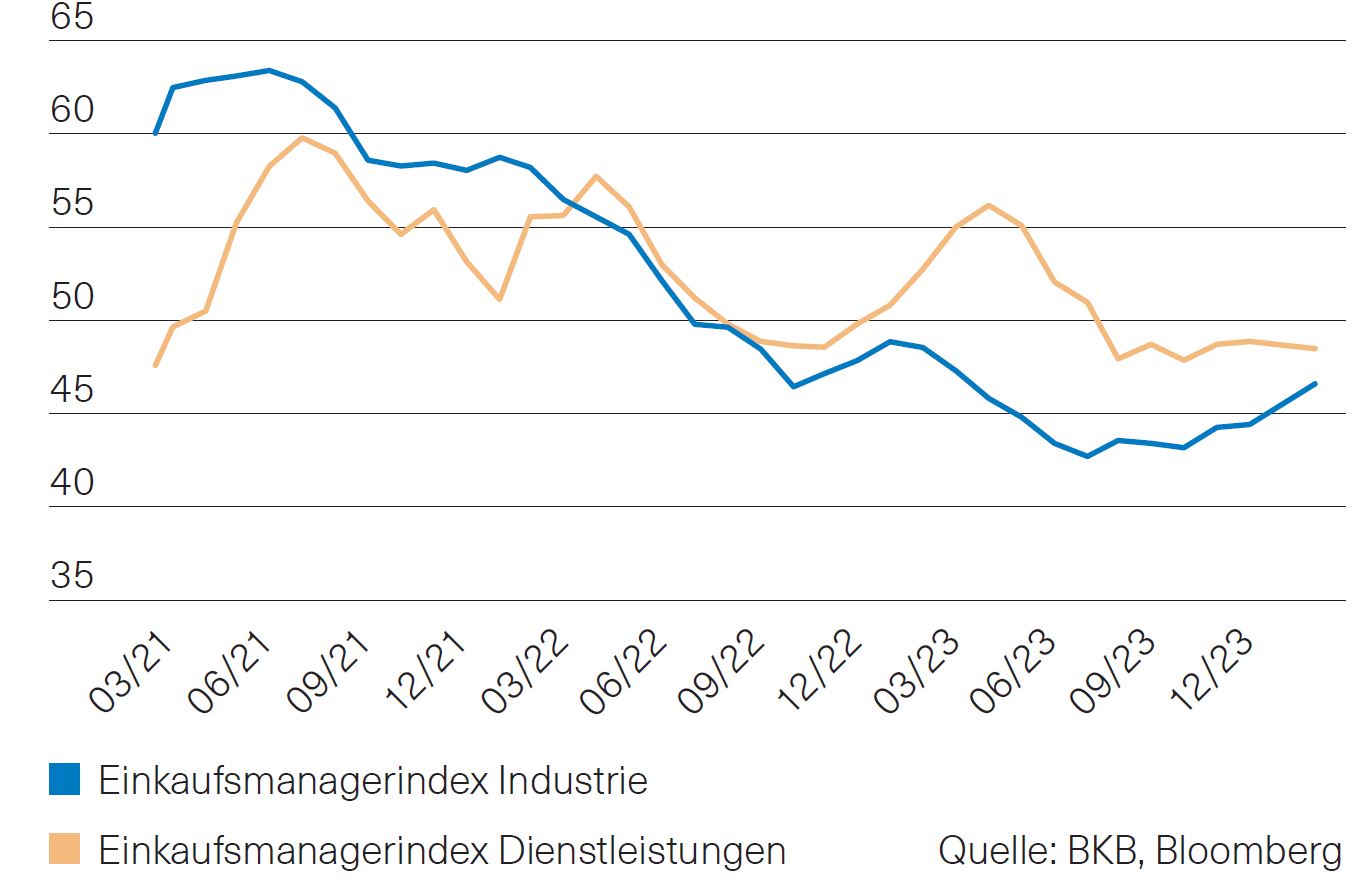

Auch wenn die Einkaufsmanagerindizes im Bereich der Industrie nach wie vor im kontraktiven Bereich verharren, haben sie im Januar wieder etwas zugelegt. Es ist sicherlich zu früh, bereits basierend auf diesen Daten ein Szenario einer deutlichen Belebung der Konjunktur zu formulieren, das tiefe Tal der Tränen scheint aber zumindest durchschritten. Im Dienstleistungsbereich konnte zuletzt dagegen keine Stimmungsaufhellung festgestellt werden. Der Einkaufsmanagerindex für diesen Bereich liegt zwar über dem der Industrie, bewegt sich aber seit Mitte 2023 faktisch seitwärts (Abb. 2). Wir rechnen deshalb auch für die kommenden Monate mit einer schwachen, aber leicht positiven Konjunkturdynamik in der Eurozone.

Abb. 2: Eurozone - Einkaufsmanagerindizes; Quelle: BKB, Bloomberg

Schweiz: Uneinheitliche Signale

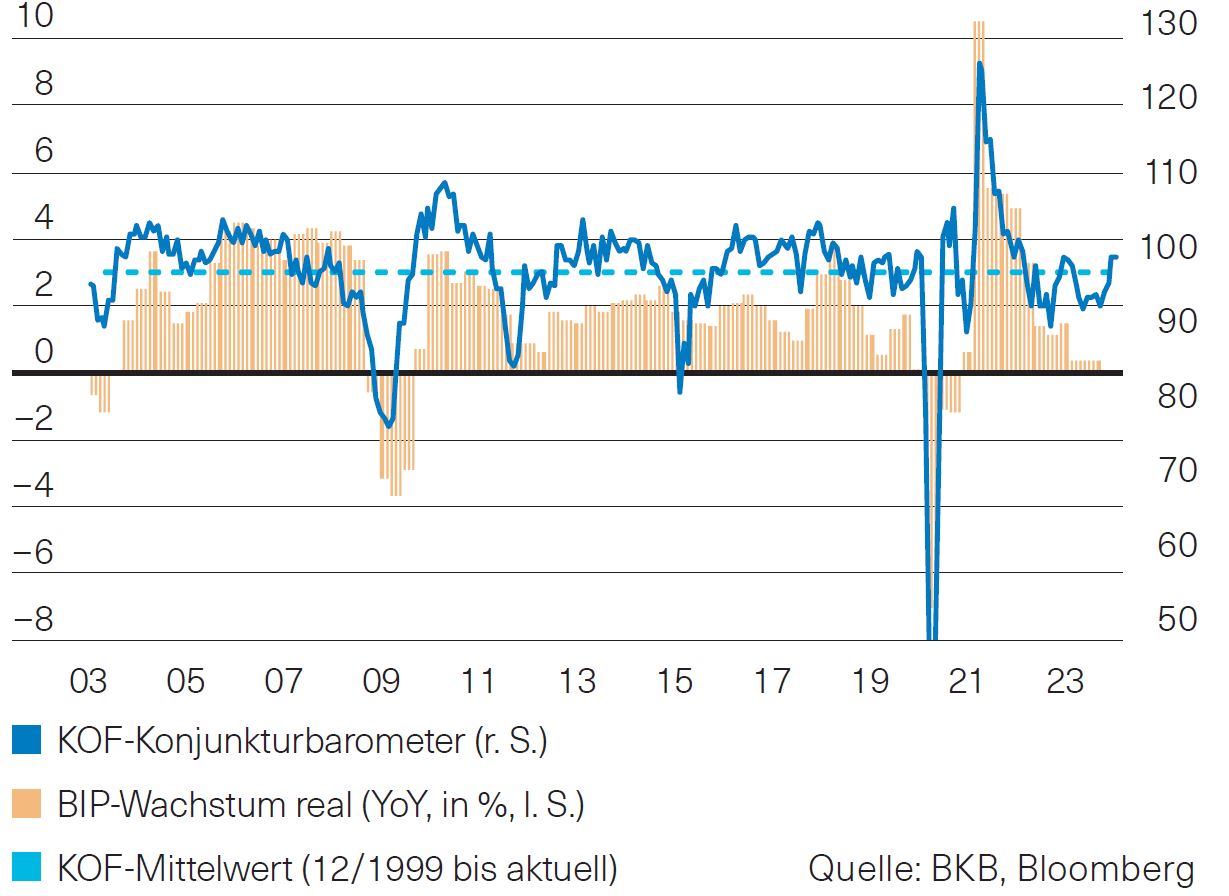

Nachdem sich das KOF-Konjunkturbarometer seit einigen Monaten unter dem langfristigen Durchschnitt bewegt hatte, konnte es zuletzt überraschend deutlich zulegen und notiert aktuell bei 101.5 (Abb. 3). Damit sendet das Barometer ein leicht positives Signal für die weitere Wirtschaftsentwicklung. Im Gegensatz dazu verharrte der Einkaufsmanagerindex der Industrie mit 43.1 Punkten deutlich im kontraktiven Bereich. Der unverändert tiefe Indexstand ist etwas überraschend, haben die entsprechenden Indizes in Europa zuletzt doch wieder zugelegt. Positiv bleibt dagegen die Lage auf dem Arbeitsmarkt. Der Beschäftigungsindikator des KOF ist zwar geringfügig gesunken, liegt aber weiterhin deutlich über seinem langfristigen Mittelwert.

Abb. 3: Schweiz - Konjunkturbarometer; Quelle: BKB, Bloomberg

Notenbanken warten weiter ab

Bereits zum vierten Mal in Folge hat die US-Notenbank (Fed) beschlossen, den Leitzins unverändert zu lassen. Die US-Wirtschaft zeigt sich robuster als erwartet und die Inflation hat sich im vergangenen Jahr deutlich abgeschwächt. Sie liegt aber nach wie vor über dem längerfristigen Ziel von 2 %. Gemäss Fed-Chef Jerome Powell benötigt das Fed weitere Anzeichen, dass sich die Inflation nachhaltig auf ihr Ziel zubewegt. Des Weiteren erläuterte Powell an der Pressekonferenz, dass der Leitzins aller Voraussicht nach seinen Höchststand erreicht hat. Wenn sich die Wirtschaft wie erwartet entwickelt, dürfte es aus seiner Sicht angemessen sein, dass das Fed irgendwann in diesem Jahr den Leitzins senkt. Dafür warte man aber auf weitere Daten. Derweil rechnen die Finanzmarktteilnehmer frühestens nach der Sitzung im März mit einem ersten Zinsschritt nach unten.

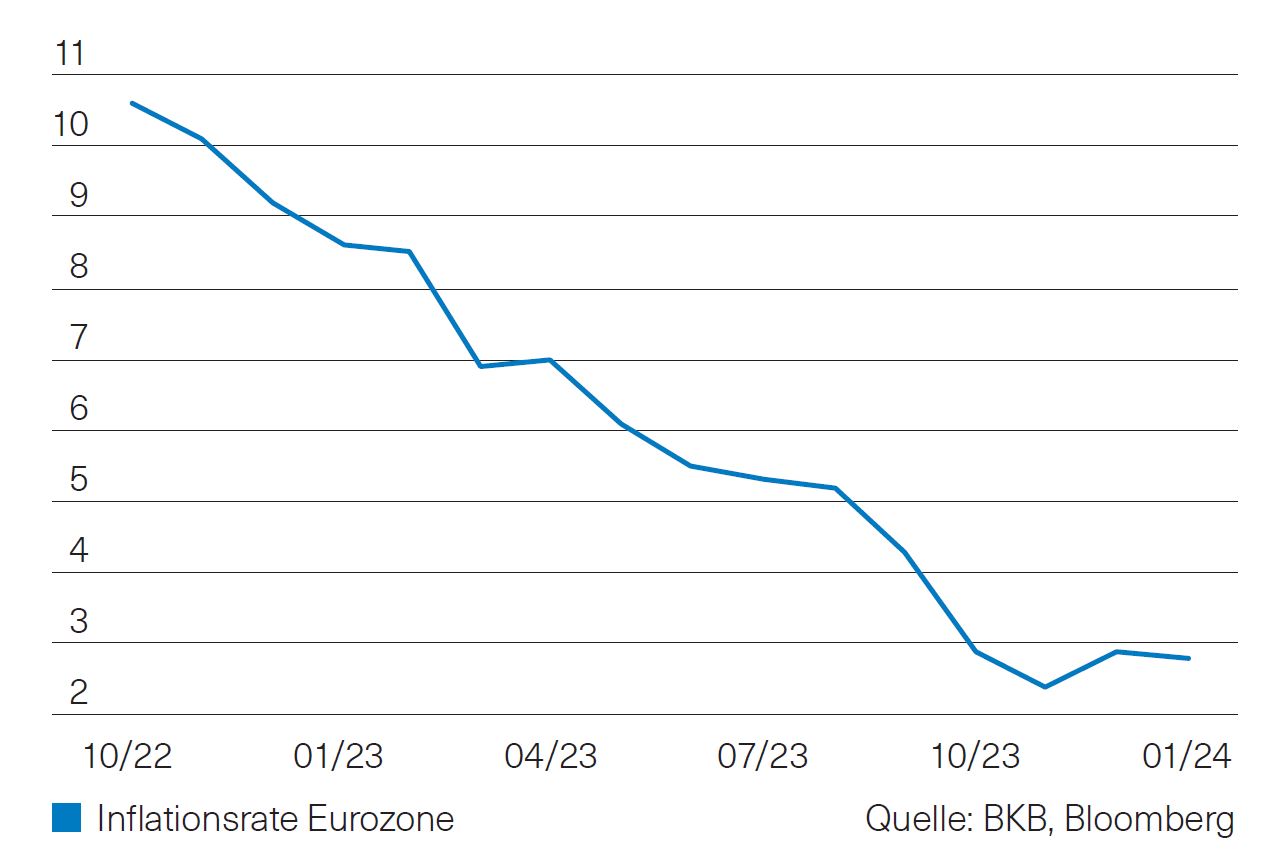

Die Europäische Zentralbank (EZB) hat die Leitzinsen ebenfalls unverändert gelassen. Dies, obwohl durch die stark gestiegenen Leitzinsen die Teuerung in der Eurozone merklich zurückgegangen ist von über 10 % im Oktober 2022 auf zuletzt nur noch 2,8 % (Abb. 1). Laut EZB-Präsidentin Lagarde bestätigen die aktuellen Daten überwiegend ihre bisherigen Einschätzungen der mittelfristigen Inflationsaussichten. Allerdings sei es zu früh für Zinssenkungen. Die gegenwärtigen geopolitischen Risiken könnten zu einer anhaltenden Erhöhung der Inflation führen. Der schnelle Zinsschritt nach unten scheint somit vorerst auf unbestimmte Zeit nach hinten verschoben zu sein. Dennoch rechnen die Kapitalmärkte im zweiten Quartal dieses Jahrs mit einer ersten Zinssenkung der EZB.

Abb.1: Inflation Eurozone; Quelle: BKB, Bloomberg

Ausblick

Die abwartende Haltung der Notenbanken wirkte sich auch auf die Finanzkapitalmärkte aus. So nahm die zuletzt fallende Rendite der 10-jährigen Staatsanleihen im Januar leicht zu. Während in den USA die Rendite lediglich um rund 3 Basispunkte (Bps) anstieg, waren es in Deutschland rund 14 Bps und in der Schweiz in etwa 16 Bps. Das Fed und die EZB bleiben vorsichtig. Die Inflation bewegt sich nach wie vor über ihrem langfristigen Ziel. Zuletzt hatten die geopolitischen Spannungen im Nahen Osten eine zunehmende Sorge vor steigender Inflation entfacht. Wir halten am Untergewicht bei den Obligationen in CHF in unseren Mandaten fest.

Schweizer Immobilienmarkt

Zum Jahresbeginn legte der Markt für Schweizer Immobilienanlagen einen gemischten Start hin. Sehr erfreulich waren die Fonds, die im Januar rund 2,5 % zulegen konnten. Schwieriger war der erste Monat hingegen für Immobilienaktien, die nach einem sehr guten Vorjahr zum Auftakt 1,1 % verloren.

Für das Jahr 2024 sind wieder vermehrt Kapitalmarkttransaktionen am Immobilienmarkt zu erwarten. Nachdem die Aktivitäten dort in den vergangenen beiden Jahren gegenüber dem sehr guten Jahr 2021 deutlich zurückgingen, nimmt 2024 an Fahrt auf. Die UBS plant, für ihr Flaggschiffprodukt «Sima» 200 Mio. CHF einzusammeln. Dies entspräche knapp einem Fünftel der gesamten Transaktionen im Jahr 2023.

Bislang sind die Fonds im Schnitt nicht überteuert. Fonds mit höheren Aufgeldern stehen Fonds gegenüber, die mit einem Abschlag zum Nettoinventarwert gehandelt werden. Dies impliziert auch eine gute Fähigkeit zur Anpassung an das neue Zinsniveau.

Fundamental bleibt die Nachfrage nach Wohnraum stabil. Fonds berichten von steigenden Substanzwerten, stabilen Mieten und sinkenden Leerständen. Sie verfügen in aller Regel über attraktive Ausschüttungen. Sinken Zinsen und Inflation, endet die restriktive Geldpolitik oder nimmt die Wirtschaft wieder mehr Fahrt auf, verbessert sich das Umfeld für Schweizer Immobilienmärkte deutlich.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Guter Start ins neue Aktienjahr

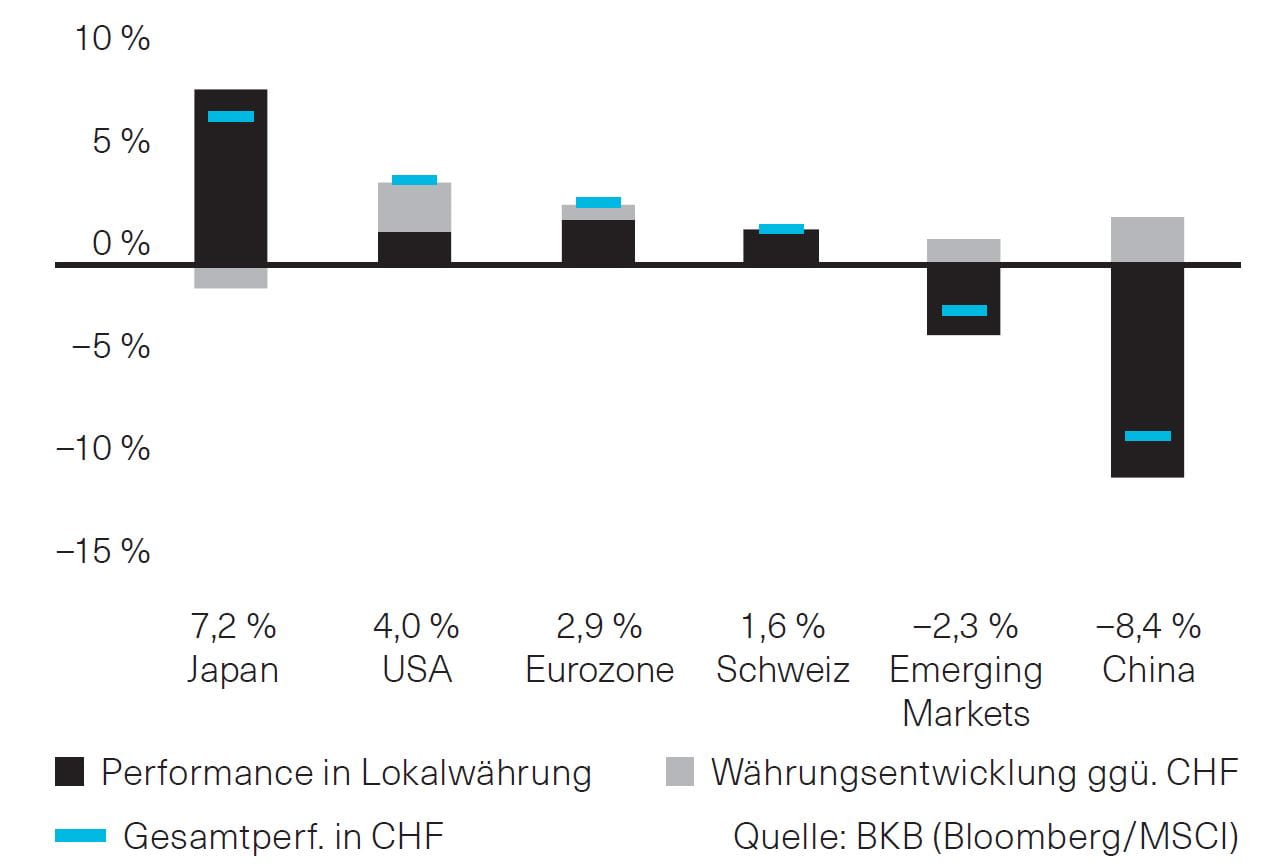

Die Aktienmärkte verzeichneten insbesondere in den Industrieländern überwiegend einen positiven Jahresstart (Abb. 1). Der Optimismus hinsichtlich eines «Softlandings» der US-Wirtschaft, der durch die veröffentlichten Wirtschaftsdaten gestützt wurde, trug dazu wesentlich bei. Unter den grösseren Aktienmärkten ragte Japan hervor, wo die Aktienmarktrallye des Vorjahres sich eindrucksvoll fortsetzte – trotz der Performanceschmälerung durch weitere Währungsverluste gegenüber dem Schweizer Franken. In anderen Währungsräumen leistete die Wechselkursveränderung im Januar hingegen meist einen positiven Performancebeitrag für Schweizer Investoren. Weiterhin schwach zeigte sich hingegen der chinesische Aktienmarkt trotz der Ankündigung von stimulierenden Massnahmen seitens der chinesischen Zentralbank. Performancebedingt ist das Gewicht des chinesischen Aktienmarkts am Schwellenländer-Aggregat, das zum Höchststand im Oktober 2022 über 43 % betrug, auf zuletzt 25 % gesunken. Dennoch hat China weiterhin mit Abstand das höchste regionale Gewicht im MSCI Emerging Markets Index und ist dementsprechend bedeutend für dessen Performance.

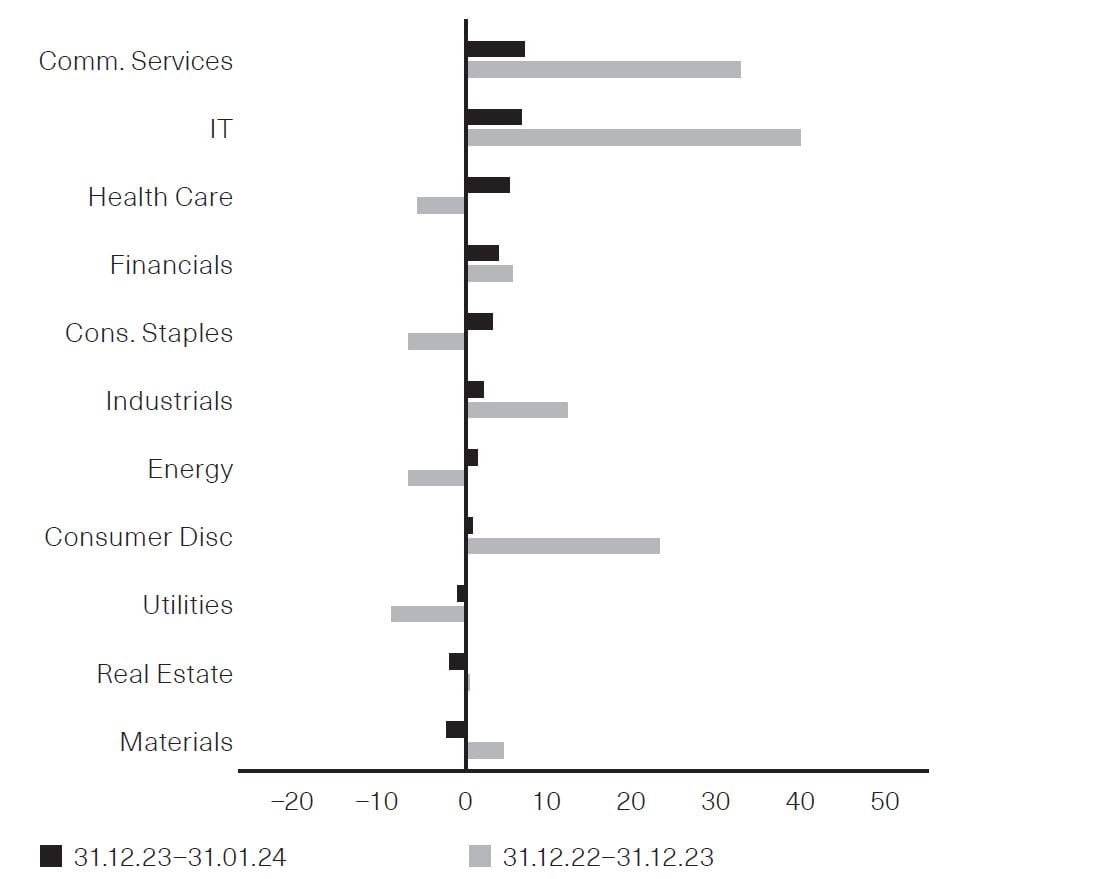

An der Spitze des Performancerankings unter den Sektoren setzte sich die letztjährige Outperformance von Aktien aus den Bereichen Kommunikationsdienstleistungen und IT fort. Dagegen zeigten sich im Januar Grundstoffe, Immobilien und Versorger im Vergleich zum Gesamtmarkt schwach (Abb. 2).

In der laufenden Berichtssaison für die Geschäftszahlen des 4. Quartals haben bis Anfang Februar über 40 % der Unternehmen aus dem S&P-500-Index ihre Geschäftszahlen veröffentlicht. Nach zunächst sehr verhaltenen Gewinnwachstumserwartungen konnten die Ergebnisse bislang die Erwartungen übertreffen.

Abb. 1: Regionale Aktienperformance im Januar - Beiträge zum Net Total Return in CHF; Quelle: BKB, Bloomberg / MSCI)

Anlagestrategie: Aktien übergewichten

Wir halten in unserer Anlagestrategie an der anfangs Jahr fortgeführten deutlichen Übergewichtung von Aktien gegenüber Obligationen fest. Insbesondere bleiben wir weiter thematisch im US-Technologiesektor 'Nasdaq' investiert. Der zwar stockende aber nicht rezessive globale Wirtschaftsverlauf und die erwarteten Zinssenkungen erlauben insgesamt eine begründete Zuversicht zum weiteren Verlauf der globalen Aktienmärkte.

Abb. 2: Globale Sektorenperformance - Relativ zum Gesamtmarkt; Quelle: BKB, Bloomberg (MSCI)

Heutige Marktentwicklung (Stand ca. 9.20 Uhr, 12.02.2024, Basel Zeit)

Der SMI-Index startet heute positiv in die neue Woche und gewinnt derzeit rund 0.4%. Auch der deutsche Aktienindex (DAX) steigt nach Handelseröffnung um 0.3%. Für die US-Aktienindizes signalisieren die Futures heute einen kaum veränderten Wochenstart. Dies nachdem der S&P 500 US-Aktienindex am Freitag die Allzeithoch Marke von 5000 Punkten übertraf.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.