«Whatever it takes.»

Die Inflation verharrt auf einem immer noch deutlich zu hohen Niveau. Während in den USA die Teuerungsrate in den letzten Monaten leicht auf 8,2 % zurückging, kletterte die Kerninflation im September auf 6,6 % und verzeichnete damit ihr höchstes Niveau seit August 1982. Im Euroraum erreichte die Inflation im Oktober mit rund 10,7 % einen neuen Rekordwert. Zum Vergleich: In der Schweiz gab sie zuletzt auf 3 % nach.

Im Kampf gegen die hartnäckige Inflation beschloss die US-Notenbank (Fed), den US-Leitzins zum vierten Mal in Folge um 0.75 Prozentpunkte zu erhöhen. Damit haben die US-Währungshüter den Leitzins seit März um insgesamt 375 Basispunkte angehoben. Fed-Präsident Powell geht davon aus, dass weitere Zinsanhebungen angemessen sein werden, wenn auch nicht in gleichem Tempo. Aus seiner Sicht könnte das endgültige Zinsniveau allerdings höher ausfallen als bisher erwartet. Die Entscheidungen hängen dabei von den eingehenden Daten und deren Auswirkungen auf die Wirtschaftstätigkeit und die Inflation ab.

Die Europäische Zentralbank (EZB) untermauerte mit einer weiteren Erhöhung der Leitzinsen um 75 Basispunkte ihre Entschlossenheit im Kampf gegen die zu hohe Inflation. Es ist dies die dritte grosse Leitzinserhöhung in Folge. Zudem liess EZB-Präsidentin Lagarde verlauten, dass mit weiteren Zinsschritten zu rechnen ist, um das mittelfristige 2 %-Inflationsziel der EZB zeitnah sicherzustellen.

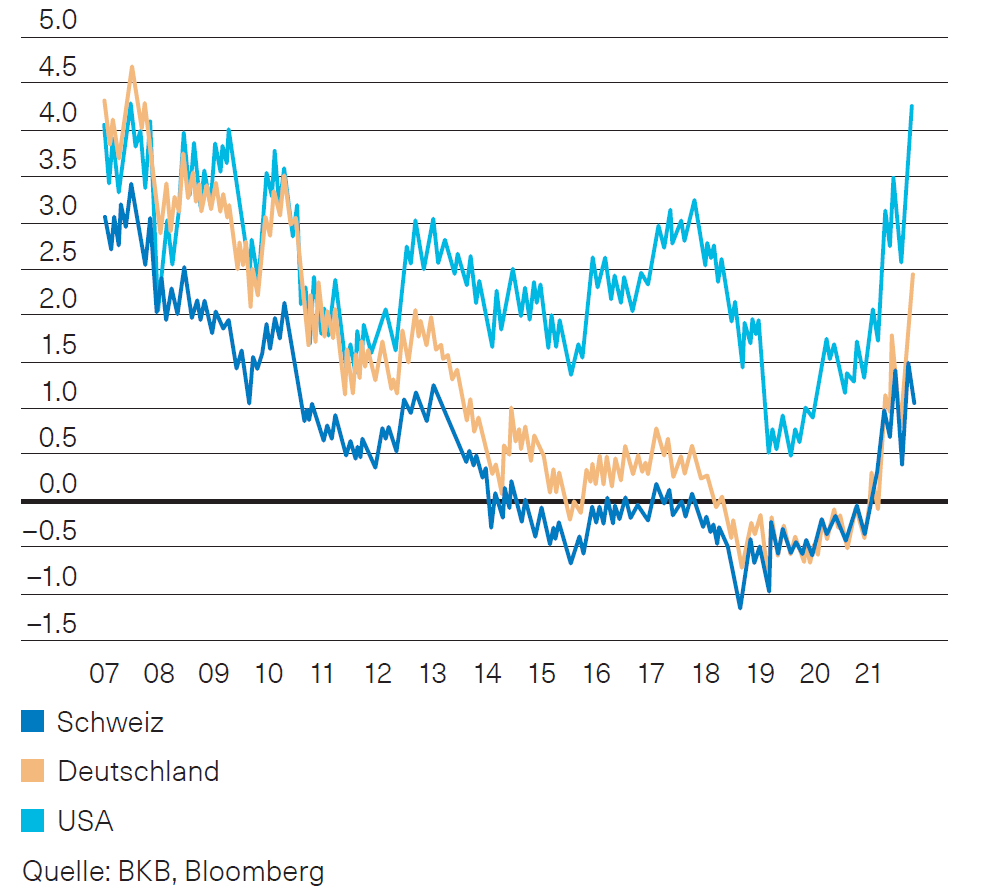

Abb. 1: Rendite 10-jähriger Staatsanleihen; Quelle: BKB, Bloomberg

Ausblick

Die Inflationssorgen der Finanzmarkteilnehmer trieben im Oktober die Rendite der Staatsanleihen beidseits des Atlantiks zunächst weiter in die Höhe. So stieg die Rendite der 10-jährigen US-Staatsanleihen auf über 4 % an. Die Rendite der 10-jährigen Bundesanleihen kletterte ihrerseits über die 2,4 %-Marke, während diejenige der Schweizer Staatsanleihen erneut über 1,4 % sprang (Abb. 1). Im Hinblick auf die weiteren Zinsanhebungen wurden die eingetrübten Konjunkturperspektiven von den Marktteilnehmern als Hinweis für eine künftig weniger aggressive Geldpolitik der Notenbanken gedeutet. Dies führte Ende Oktober zu einer Erholung an den Anleihemärkten und zu einem Rückgang der Renditen. Von einer Trendwende zu sprechen, wäre jedoch verfrüht. Das Risiko weiter steigender Renditen bleibt bestehen. Wir bleiben bei den Obligationen CHF in unseren Mandaten untergewichtet.

Schweizer Immobilienmarkt

Im Oktober zeigte der Markt für kotierte Schweizer Immobilienanlagen ein gemischtes Bild. Während die Fonds noch um 1,1 % nachgaben, konnten die Aktien um gut 3,5 % zulegen. Damit liegen seit Jahresbeginn die Fonds mit 17,6 % und die Aktien mit 10,1 % im Minus.

Diese Kursentwicklung ist vor allem durch sinkenden Risikoappetit getrieben und zum Teil von der fundamentalen Situation entkoppelt. Während die Geschäftsberichte nach wie vor steigende Substanzwerte, stabile Mieten, geringe Leerstände und attraktive Ausschüttungen melden, ist die Nachrichtenlage vor allem negativ: aufflammende Inflation, Zinserhöhungen, Energiekrise, Sorgen um die Konjunktur sowie geopolitische Störungen. Dies führt dazu, dass sich Anleger von Risikopositionen trennen. Die zugrundeliegende Nachfrage nach Wohneigentum bleibt jedoch bislang hoch.

Technisch gesehen führt die Kurskorrektur zu einem Abbau der in der Vergangenheit stark erhöhten Aufgelder. Die Entwicklung der Substanzwerte sowie von Immobilienanlagen ohne Aufgelder ist nach wie vor positiv. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.