Inflationsrate im Fokus

Nach dem starken Anstieg der Preise in den USA stehen auch in Europa und der Schweiz die Inflationsraten im Zentrum des Interesses. Im Gegensatz zu den hohen Preissteigerungsraten in den Vereinigten Staaten fallen sie in der Schweiz und in der Eurozone bislang aber eher moderat aus oder sind in Ländern wie Deutschland teils auch statistischen Effekten (Erhöhung der Mehrwertsteuersätze auf das ursprüngliche Niveau) geschuldet. So beträgt die Schätzung der Inflationsrate für den Monat Juli in der Eurozone 2,2 % und liegt damit nahe der Zielmarke der Europäischen Zentralbank (EZB), für die Schweiz wurde eine Inflationsrate von grade einmal 0,7 % vermeldet. Auch die Kernraten der Inflation, also Preissteigerungsraten ohne die volatilen Komponenten Energie und Nahrungsmittel, zeigen sich diesseits des Atlantiks recht stabil. In der Eurozone beträgt diese 0,7 %, in der Schweiz 0,2 %.

Vor diesem Hintergrund erstaunt es nicht, dass die Notenbanken an ihrer sehr expansiven Geldpolitik festhalten und bislang kein Ende der Anleihekäufe (Fed und EZB) verkündet haben oder gar eine erste Anhebung der Leitzinsen in Aussicht stellen. Denn auch in den USA geht die Notenbank trotz einer Inflationsrate von aktuell über 5 % weiter davon aus, dass es sich in erster Linie um temporäre Preisanstiege handelt. Es geht dabei um sogenannte Basiseffekte wie z. B. im Zusammenhang mit dem vor einem Jahr sehr tiefen Ölpreis. Es geht aber auch um eine geringere Verfügbarkeit von Gütern infolge der teils sprunghaft gestiegenen Nachfrage, die von der Corona bedingt zurückgefahrenen Produktion nicht vollumfänglich bedient werden kann. So gibt es aktuell wenig Grund zur Annahme, dass die Gebrauchtwagenpreise in den USA auch in den kommenden Monaten explodieren und die Ölpreise weiter deutlich steigen sollten.

Ausblick

An den Zinsmärkten scheint sich diese Erkenntnis ebenfalls zu manifestieren. Anders ist es unseres Erachtens kaum erklärbar, dass die Renditen für US-Staatsanleihen im Juli weiter gesunken sind und momentan nahe 1,2 % notieren, nach über 1,7 % Ende März. Entsprechend rechnen wir für die Schweiz und für die Eurozone – die ja deutlich tiefere Inflationsraten aufweisen – in den kommenden Monaten nur mit moderat steigenden Renditen. Obligationen guter Schuldner sind weiter unattraktiv, wir bleiben in unseren Mandaten deutlich untergewichtet.

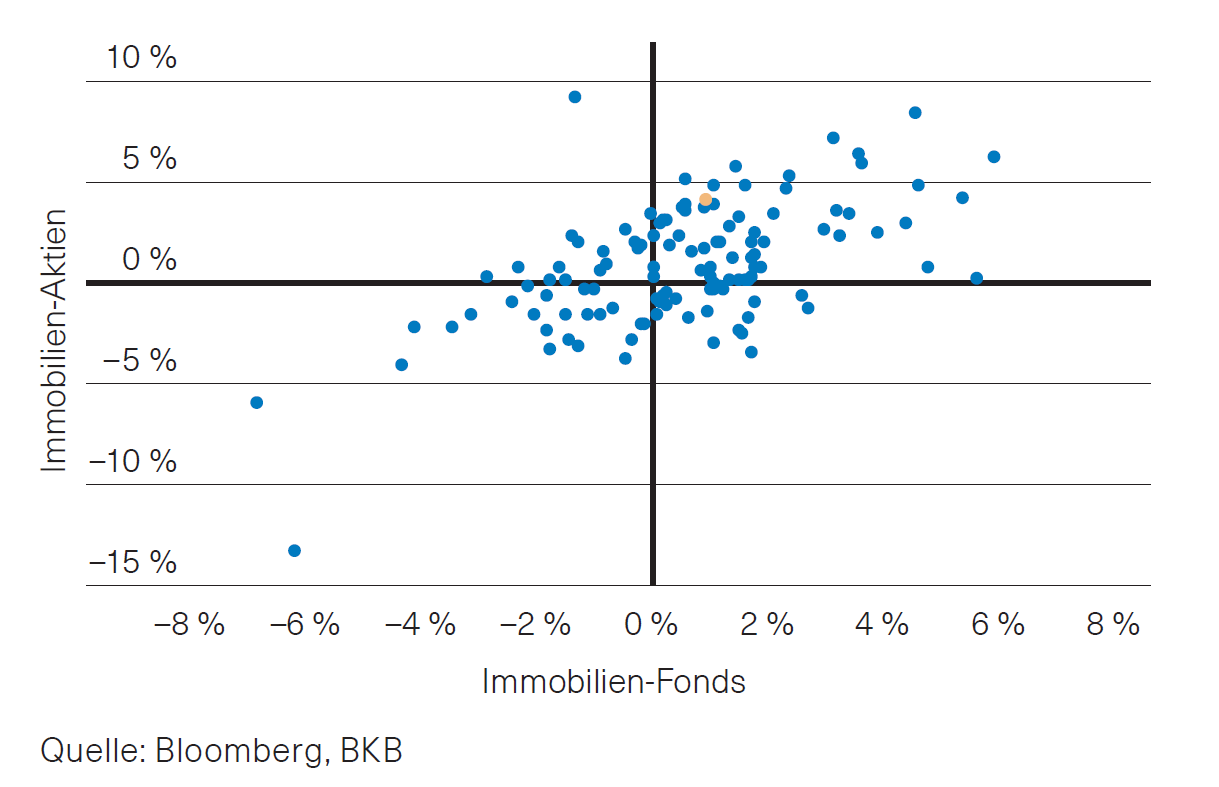

Abb. 1: Monatliche Renditen von Fonds und Aktien

Schweizer Immobilienmarkt

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.