Die Corona-Krise verstärkt politische und wirtschaftliche Ungleichheiten in Europa. Während Staaten wie die Schweiz und Deutschland sich Rettungspakete leisten können, blickt Italien dramatischen Jahren entgegen. Auch die USA stehen vor einem grossen Problem. Ein Update zur aktuellen Lage von Chief Investment Officer Dr. Sandro Merino.

Die zwischenzeitlich getroffenen Massnahmen haben auch drastische Auswirkungen auf die Konjunktur. Entsprechend kommen die Prognosen für das BIP der einzelnen Länder zunehmend unter Druck. Im Vergleich zu anderen Regionen – insbesondere Europa – fielen die Abwärtsrevisionen von Ökonomen für die USA meist jedoch relativ moderat aus. Dies wurde zum Teil mit der geringeren Abhängigkeit der US-Wirtschaft vom internationalen Handel begründet.

USA: BIP-Einbruch von mehr als 5 % erwartet

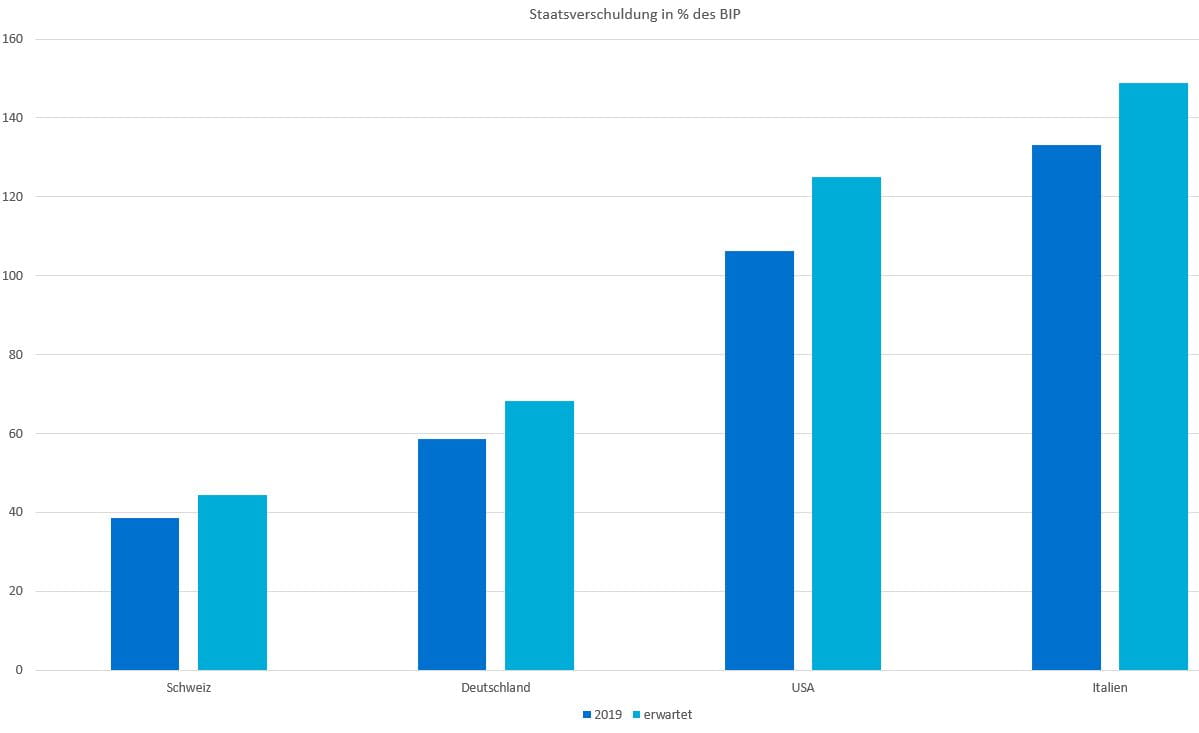

Während die starke Binnenwirtschaft in Krisenzeiten bislang für die USA oft ein Vorteil war, könnte sie sich aktuell als Damoklesschwert erweisen. Die US-Wirtschaft ist wie sonst keine Volkswirtschaft der Welt auf den privaten Konsum angewiesen. Er macht rund 70 % der gesamten Wirtschaftsleistung aus. Die sich zwischenzeitlich in Ausmass und Dauer abzeichnenden Quarantänemassnahmen werden einen grossen Teil der US-Wirtschaft lahmlegen.Ein Einbruch des US-BIP im Vergleich zu 2019 von mehr als 5 % ist zunehmend realistisch. Auch die von der US-Regierung auf den Weg gebrachten Fiskalprogramme von rund 10 % des BIP ändern daran nichts. Sie dienen ist erster Linie dazu, die stark negativen Auswirkungen auf Unternehmen und den Arbeitsmarkt abzufedern und müssen allenfalls noch signifikant aufgestockt werden. Als Folge der Massnahmen wird sich die Verschuldungssituation der USA weiter verschärfen. Es ist mit einer Zunahme der Schuldenquote von 15 bis 20 % auf rund 125 % des US BIP zu rechnen.

Dramatische Lage in Italien

Für wirtschaftlich angeschlagene Staaten wie Italien stellt sich die Lage deutlich dramatischer dar. Mit einer Verschuldungsquote in % des BIP von über 130 % war die Lage bereits vor Ausbruch des Coronavirus deutlich angespannt. Hinzu kommt nun aller Voraussicht nach ein Einbruch beim BIP von 7 % und mehr für das laufende Jahr. Auch wenn die im Moment angedachten Hilfsprogramme für die Wirtschaft im Vergleich zu den USA eher gering ausfallen, gehen die Prognosen von einem Budgetdefizit von über 6 % in 2020 aus. In der Folge dürfte die Schuldenquote in Italien um rund 15 % steigen und die Schuldenquote in % des BIP sich bedrohlich der Marke von 150 % nähern.Beim Stand der Zinsen, die der italienische Staat aktuell bezahlt, wird Italien fast 30 Milliarden Euro pro Jahr alleine für die Bedienung der Zinsen zahlen müssen.

Das könnte jegliche Aussicht auf positives Wirtschaftswachstum in den nächsten Jahren stark eintrüben. Daher der Wunsch Italiens nach günstigeren Zinsen über Eurobonds. Dass Eurobonds in signifikantem Ausmass politisch möglich werden, halten wir eher unwahrscheinlich. Italien blickt wohl wirtschaftlich noch härteren Jahren entgegen und ist vollkommen davon abhängig geworden, wie sich die Europäische Zentralbank künftig bezüglich weiteren Käufen von Staatsanleihen verhält. Die Perspektive, dass Italien innerhalb der Währungsunion wirtschaftlich wieder florieren könnte, ist in Frage gestellt. Das wird jenen Stimmen Aufwind geben, welche Italien aus den Euro führen möchten und das sind nicht wenige. Das Britische Beispiel zeigt, dass dies entgegen allen Erwartungen, durchaus geschehen kann.

Komfortable Situation in Schweiz und Deutschland

Länder wie Deutschland und die Schweiz sind dagegen in einer eher komfortablen wirtschaftlichen Situation, was die Staatsverschuldung anbelangt. Damit sind sie auch fähig und willens, sich mit entsprechend umfassenden fiskalischen Programmen und Kreditlinien bzw. Bürgschaften gegen die Krise zu stemmen. Auch nach diesen Programmen wird ihr hohes Kreditrating, also ihre gute Schuldnerbonität, Bestand haben. Beide Länder können sich die Ausgaben und Garantien leisten. Und das selbst unter der Annahme, dass auch bei diesen Volkswirtschaften das BIP in 2020 um mehr als 5 % einbrechen wird. Die deutsche Schuldenquote betrug Ende 2019 rund 59 % des BIP, die der Schweiz sogar weniger als 40 %. Ende des Jahres dürfte die Quote von Deutschland Richtung 70 % steigen, die der Schweiz Richtung 45 %.Politische und wirtschaftliche Ungleichheit in der EU wächst

Eine Folge dieser Corona Krise wird somit ein starker Anstieg der politischen und wirtschaftlichen Ungleichgewichte innerhalb der EU sein. Auch die Erosion politischer Grundrechte bei EU-Mitgliedern wie Ungarn ist ein weiteres Anzeichen dieser Spannungen. Dass jetzt im EU-Ministerrat mit Viktor Orban ein Repräsentant eines EU-Mitglieds sitzt, der ohne jegliche parlamentarische Kontrolle schalten und walten darf, untergräbt die demokratischen Grundwerte der EU auf eine Art und Weise die vor wenigen Jahren noch völlig unvorstellbar war. Entsprechend hart fallen die Reaktionen im Kreis der EU-Minister auf die Ereignisse in Ungarn aus. Auch hier zeigt sich, trotz aller Empörung, wie schwierig es in der EU geworden ist, elementare und vermeintlich selbstverständliche demokratische Grundprinzipien im Kreise der Mitglieder durchzusetzen.

Vermögenssteuer für Reiche, um Corona-Ausgaben zu decken?

Es ist bereits heute klar, dass sich die Bürgerinnen und Bürger in den folgenden Jahren auf eine restriktivere Fiskalpolitik einstellen müssen. So beginnen langsam aber sicher Diskussionen darum, wie die hohen Ausgaben zurückgezahlt werden können. In Deutschland werden erste Stimmen laut, die vermögende Bürgerinnen und Bürger an den Kosten beteiligen wollen, beispielsweise mit einer einmaligen oder ständigen Vermögensbesteuerung.Entwicklung an den Aktienmärkten

Am heutigen Mittwoch eröffnen die weltweiten Aktienmärkte deutlich negativ. Die europäischen Aktienmärkte liegen aktuell etwa 1.5 bis 4 % im Minus.Der Schweizer SMI Index ist aktuell ebenfalls ca. 2.25 % im Minus. Auch für die US-Aktienmärkte wird heute eine deutlich negative Eröffnung erwartet. US-Aktien verlieren seit Jahresanfang je nach Index (Dow Jones / Standard & Poors 500) aktuell etwa 20 bis 23 %, europäische Aktien etwa 28 %, Schweizer Aktien etwa 14 % und chinesische Aktien (CSI 300 Index) etwa 10 % (alle Zahlen per 1.4.2020 ca. 12.50 Uhr, Verluste in CHF bewertet).

Angst ist kein guter Ratgeber

Wir raten an Aktienpositionen festzuhalten. Wir werden Sie dabei weiter laufend informieren. Für Fragen stehen wir gerne zur Verfügung.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.

Rechtliche Informationen

Rechtliche Informationen

© Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.