Warnung vor Sorglosigkeit

Ich möchte deshalb den heutigen CIO Kommentar nutzen, um unsere Beweggründe zur aktuellen Positionierung darzulegen und um vor allzu grosser Sorglosigkeit zu warnen. Wie gesagt kennen die Aktien seit Ende März faktisch nur den Weg nach oben. Wir gehen jedoch davon aus, dass die Entwicklung an den Börsen in den kommenden Monaten nicht mit der Fahrt auf einer Einbahnstrasse verwechselt werden darf. Es ist vielmehr davon auszugehen, dass die Risiken wieder ins Bewusstsein der Anleger zurückkehren. Denn trotz massiver fiskalischer und geldpolitischer Massnahmen von Regierungen und Notenbanken wird es nicht gelingen, den Status Quo von vor der Krise wieder zu etablieren. Zu massiv sind die negativen Auswirkungen der Quarantänemassnahmen auf die Wirtschaft. Wachstumseinbrüche von 5 % bis 10 % stellen enorme Verwerfungen dar. Für einige scheinen dies blosse Zahlen auf dem Papier. Tatsache ist jedoch, dass ein solcher Konjunktureinbruch enorme Auswirkungen auf viele Menschen haben wird. Es wird trotz aller Anstrengungen der politisch Verantwortlichen kaum ausbleiben, dass Firmen in grösserem Umfang Insolvenz beantragen müssen und dass die Arbeitslosigkeit stark steigt. Auch wenn Kurzarbeitergeld, Ausgabenprogramme, Kredite und Bürgschaften kurzfristig das Schlimmste verhindern können, dürfte es eine ganze Zeit dauern, bis für Unternehmen und Konsumenten wieder die alte Form von Normalität eintreten wird.Lockerungen ja, Normalität nein

Negative Zweitrundeneffekte werden nicht ausbleiben. So hat die Öffnung der Geschäfte in Deutschland in der vergangenen Woche beispielhaft gezeigt, dass die Konsumenten nach den drastischen Einschränkungen der vergangenen Wochen nicht einfach so zur Normalität zurückkehren werden. Die Einkaufsstrassen in den Städten sind am vergangenen Wochenende meist leer geblieben. Und auch wenn die Quarantänemassnahmen Schritt für Schritt gelockert und am Ende gänzlich abgeschafft werden können, dürften eine gestiegene Arbeitslosigkeit und die damit verbundene Angst der weiterhin Beschäftigten um ihren Arbeitsplatz oder einfach die Sorge um die Gesundheit noch längere Zeit vorherrschen und die Konsumentenstimmung belasten.Gewinne sprudeln nicht einfach weiter

Im Umkehrschluss heisst das für die Aktienmärkte, dass die Gewinne der Unternehmen nicht einfach wieder sprudeln werden, dass viele Firmen schmerzhafte Anpassungsprozesse durchlaufen müssen und dass die Aussichten für weiter deutlich steigende Aktienkurse eingetrübt sind. Unterstützung finden die Aktien dagegen durch das Fehlen von sinnvollen und vor allem auch liquiden Anlagealternativen. So weisen Obligationen guter Schuldner in Schweizer Franken in aller Regel negative Renditen auf und es ist im Moment nicht abzusehen, dass sich dies in naher Zukunft ändert. Gegen deutlich höhere Obligationenrenditen sprechen neben der zumindest aktuell fehlenden Inflationsgefahr vor allem auch die Eingriffe der Notenbanken an den Obligationenmärkten. Die Bank of Japan hat gerade erst ihren expansiven Kurs nochmals verstärkt und auch die US-Notenbank wird nicht müde, bei ihren expansiven Massnahmen nachzubessern und diese faktisch auszudehnen. Entsprechend werden die regulären Sitzungen der Notenbanken mit Argusaugen verfolgt: heute Abend die Sitzung der US-Fed und morgen die der EZB, von welcher man ebenfalls zusätzliche Stimulierungsmassnahmen erwartet.Anleger brauchen Nerven und Geduld

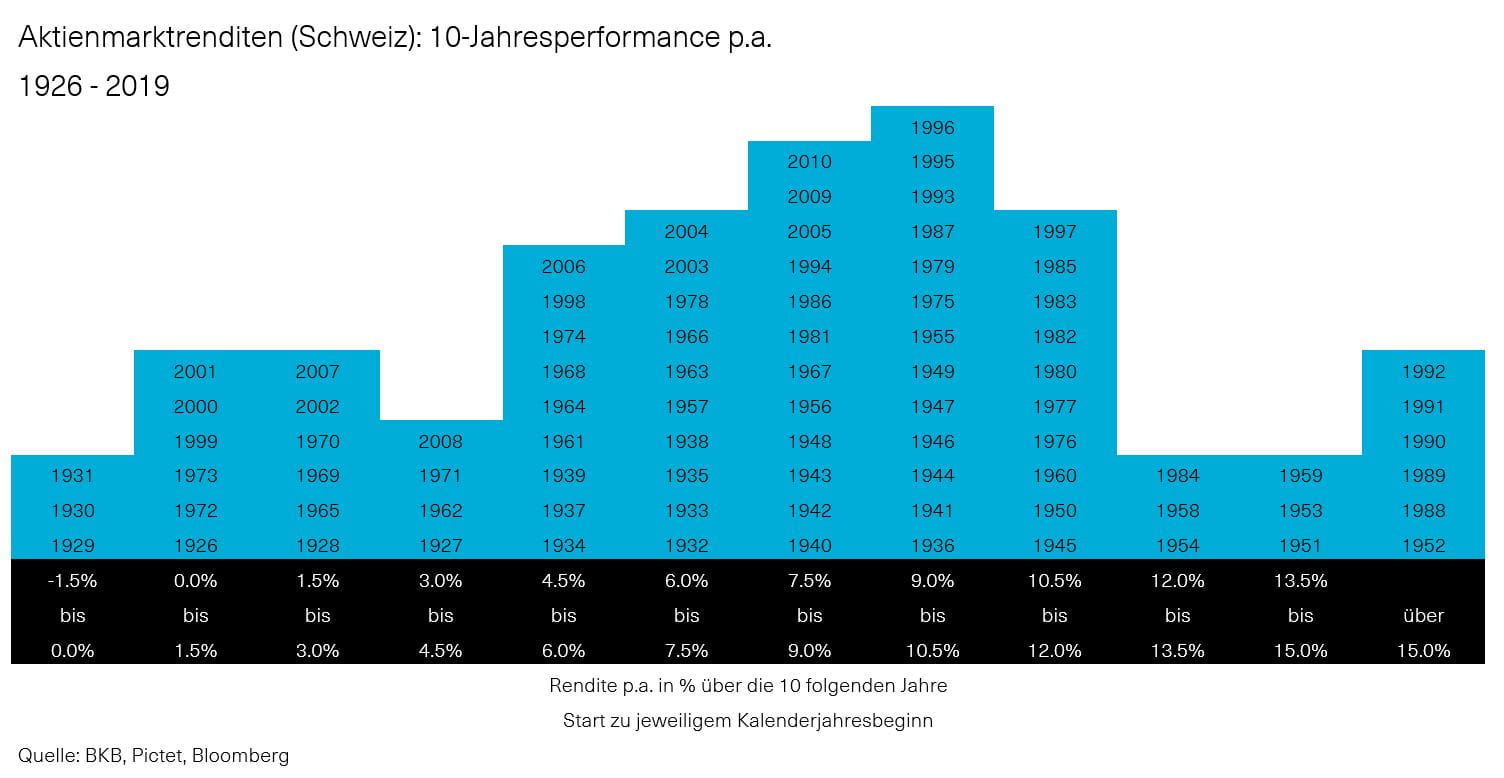

Die Situation bleibt somit trotz der beginnenden Lockerungsmassnahmen alles andere als einfach und die weitere Entwicklung wird von den Anlegerinnen und Anlegern aller Voraussicht nach noch eine ganze Menge an Nerven abverlangen. Gerade in solchen Zeiten ist es deshalb wichtig, an der gewählten Strategie - wenn möglich - festzuhalten. Unsere Analysen haben gezeigt, dass dies bei einem Anlagehorizont von zehn Jahren und mehr seit 1926 durchaus sinnvoll war. Wer seit 1926 zu Beginn eines Jahres in Schweizer Aktien investierte und an den Anlagen über die kommenden 10 Jahre festgehalten hat, hat nur in der Zeit der Weltwirtschaftskrise, genauer gesagt in den Jahren 1929 –1931, Geld verloren. In allen anderen Zehnjahres-Perioden haben die Gewinne die zwischenzeitlichen Verluste mehr als wettgemacht.

Entwicklung an den Aktienmärkten

Am heutigen Mittwoch eröffnen die weltweiten Aktienmärkte insgesamt wenig verändert aber freundlich. Die europäischen Aktienmärkte sind etwa 0.1% im Plus. Der Schweizer SMI-Index ist aktuell ebenfalls etwa 0.4% im Minus. Für die US-Aktienmärkte wird heute eine positive Eröffnung im Bereich von +1% erwartet. US-Aktien verlieren seit Jahresanfang je nach Index (Dow Jones / Standard % Poors 500) aktuell etwa 11% bis 15%, europäische Aktien etwa 21%, Schweizer Aktien etwa 7% und chinesische Aktien (CSI 300 Index) etwa 5.50 % (alle Zahlen per 29.4.2020 ca. 10:00, Basel Zeit, Markbewegungen seit Jahresanfang in CHF bewertet).Obwohl wir die Einschätzung teilen, dass wir uns für die Anlagestrategie in einer sehr ungewissen und risikoreichen Phase befinden, stützt der Ausblick auf weiterhin extrem tiefe Zinsen und sehr tiefe Inflation mittelfristig den Ausblick für Aktien. Wir verharren somit bei unserer taktisch neutralen Gewichtung von Aktien bei der strategischen Quote der jeweiligen Anlagestrategie.

BKB-Anlagelösungen: Vergleiche der Performance bei Citywire

Auf der Plattform von Citywire können Sie sich für die Strategien (Einkommen=Defensive, Ausgewogen=Balanced, Wachstum=Aggressive) einen Eindruck über die Performance unserer Anlagelösungen im Vergleich zu Konkurrenzprodukten machen. Dies über verschiedene Zeitfenster, z.B. sinnvollerweise über die letzten drei Jahre. Ein Vergleich über fünf Jahre wird für unsere Anlagelösungen ab September 2020 möglich sein.Angst ist kein guter Ratgeber

Wir raten an Aktienpositionen festzuhalten. Wir werden Sie dabei weiter laufend informieren. Für Fragen stehen wir gerne zur Verfügung.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.

Rechtliche Informationen

Rechtliche Informationen

© Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.