Den grössten Auftrieb erfahren aktuell die Sektoren Industrie, diskretionäre Konsumgüter und Technologie. Doch wer sind die aktuellen Verlierer an der Börse? Erfahren Sie mehr dazu von Chief Investment Officer Dr. Sandro Merino.

Fortsetzung der Kurserholung im Mai

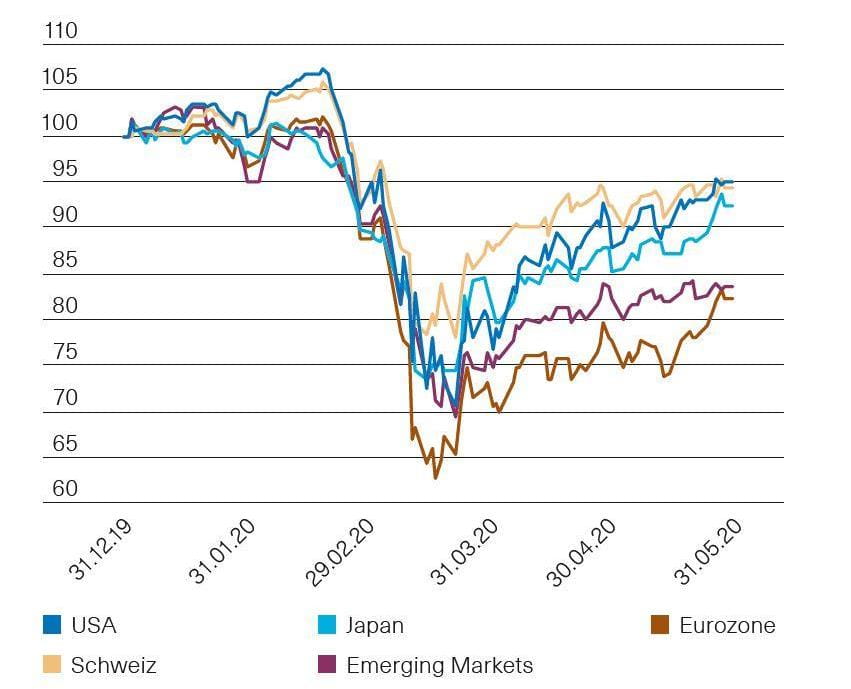

Die mit den Lockerungsmassnahmen ausgelöste Hoffnung auf eine Rückkehr zur wirtschaftlichen Normalität hat den Aktienkursen im Mai weiteren Auftrieb gegeben. Aktien der Sektoren Industrie, diskretionäre Konsumgüter und Technologie hatten im Marktvergleich die grössten Kursgewinne. Dagegen hinkten insbesondere Energiewerte, nichtzyklische Konsumtitel sowie der Finanzsektor der allgemeinen Marktentwicklung hinterher. Auf regionaler Ebene lagen dementsprechend die zyklisch ausgerichteten Aktienmärkte der Eurozone (+5,9 % in CHF) und Japans (+5,4 % in CHF) vorne. Auch amerikanische (+4,6 % in CHF) und Schweizer Aktien (+2,4 %) konnten zulegen, wohingegen die Aktienperformance in den Schwellenländern regional sehr durchmischt war und aggregiert auf 0,3 % in CHF kam. Dennoch liegen die Aktienmärkte weiterhin mehr oder weniger deutlich unter ihren bisherigen Jahreshöchstständen – von –8,8 % für Japan bis –19,3 % für die Eurozone (Abb. 1).

Abb. 1: Regionale Aktienperformance seit Jahresbeginn; Net Total Return Indizes in CHF, 31.12.2019=100

Quelle: BKB, Bloomberg (MSCI)

Hohe Bewertungsniveaus

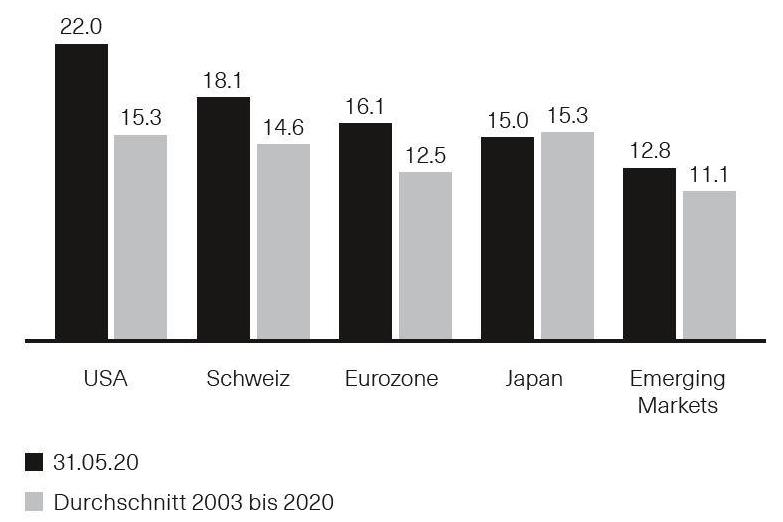

Die steigenden Aktienkurse haben bei gleichzeitig sinkenden Gewinnerwartungen zu sehr hohen Bewertungsniveaus geführt. Die erwarteten Kurs-Gewinn-Verhältniszahlen (berechnet mit den Gewinnschätzungen für die nächsten zwölf Monate) sind gegenüber dem langjährigen Durchschnitt deutlich erhöht (Abb. 1). Sie liegen für die Schweiz, die USA und die Eurozone auf dem höchsten Stand seit 17 Jahren. Zwar lassen sich derart hohe Bewertungen bis zu einem gewissen Masse durch das niedrige Zinsniveau rechtfertigen. Jedoch steigt die Anfälligkeit für Rückschläge, falls die wirtschaftliche Erholung nicht im erwarteten Umfang eintreten sollte.Anlagestrategie

Nachdem wir mit einer Untergewichtung bei den Aktien in das neue Jahr gestartet waren und am 24. Februar die Untergewichtung ausgebaut hatten, waren wir nach situativ im März getätigten Zukäufen bei den Aktien Anfang Mai neutral gewichtet. Angesichts der Verschlechterung der Lage in den USA – sowohl in Bezug auf die Bemühungen zur Eingrenzung der Pandemie als auch hinsichtlich der zu erwarteten Wirtschaftsdaten – haben wir zur Monatsmitte die Aktienquote um 3 % zulasten der US-Märkte reduziert.Abb. 2: Aktienbewertungen; Erwartetes Kurs-Gewinn-Verhältnis

Quelle: BKB, Bloomberg (MSCI)

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.