Wie Sie vor der Pensionierung das Beste aus Ihren Finanzen machen und Ihr Kapital sinnvoll über die Jahre nach der Pensionierung verteilen? Wie das geht, weiss Melanie Bissig, Leiterin Finanzplanung.

Auf einen Blick

-

Vor dem Eintritt in die Pensionierung ist das Schliessen von Vorsorgelücken besonders wichtig.

-

Nach der Pensionierung beeinflusst die Entscheidung, wie man das Alterskapital beziehen will, die eigene finanzielle Situation.

-

Um fundierte Entscheidungen treffen zu können, empfehlen wir die Aufstellung eines nachhaltigen Plans zum «Entsparen» – gemeinsam mit unseren Fachexpertinnen und Fachexperten.

Achtung vor Vorsorgelücken

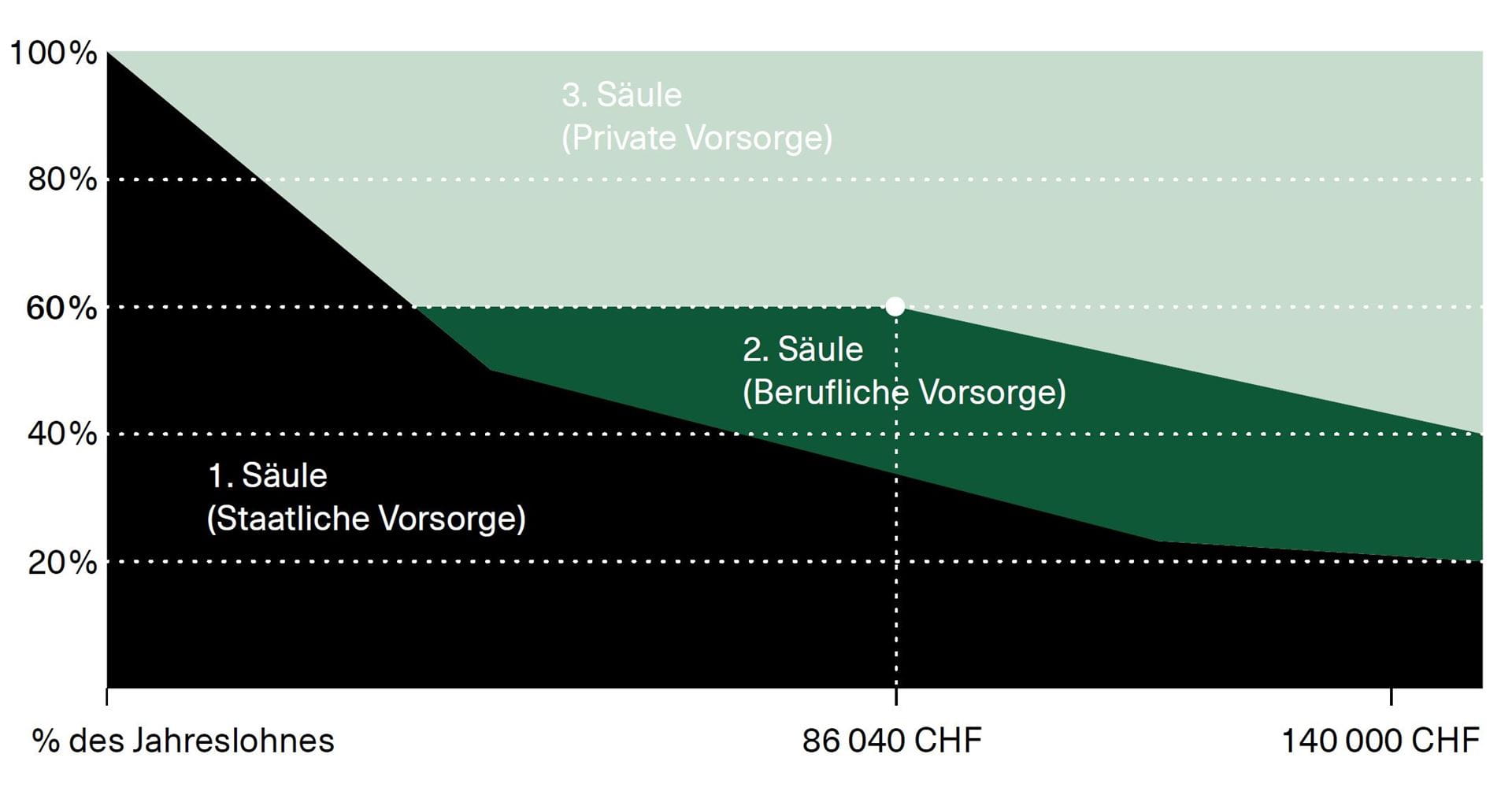

Während man Lücken in der ersten Säule nur innerhalb von fünf Jahren rückwirkend schliessen kann, ist das Vorgehen bei der Pensionskasse deutlich flexibler: Einkäufe sind grundsätzlich bis vor der Pensionierung möglich. Ausser wenn man einen (Teil-)Kapitalbezug plant, dann gilt eine 3-Jahres-Sperrfrist. Die Säule 3a sollte man ebenfalls nicht vernachlässigen und nach Möglichkeit jedes Jahr den Maximalbetrag einzahlen. Denn ihr rückwirkendes Befüllen ist bis anhin noch nicht möglich, auch wenn sich dies schon bald ändern könnte. Bis März 2024 läuft die Vernehmlassung für eine Verordnungsänderung, wonach sich Lücken, die ab dem Jahr 2025 entstehen, nachträglich füllen lassen. Lücken aus früheren Perioden sind von dieser Anpassung allerdings nicht betroffen.Die Versicherung des Erwerbseinkommens in der Schweiz in Prozent

Die Grafik zeigt, wie die drei Säulen bei der Vorsorge zusammen funktionieren: In der Regel decken die 1. und 2. Säule zusammen 60 Prozent des letzten Einkommens ab. Je höher Ihr Einkommen ist, desto wichtiger wird die 3. Säule, damit Sie den gewohnten Lebensstandard auch nach der Pensionierung geniessen können.

Sparen für den dritten Lebensabschnitt: Mit einer cleveren Budgetplanung kein Problem

Damit Lücken nach der Pensionierung geringer ausfallen oder gar nicht erst entstehen, ist es empfehlenswert, bereits in jungen Jahren vorzusorgen. Eine gut durchdachte Budgetplanung steht dabei im Zentrum. Spätestens jedoch 15 Jahre vor dem Eintritt in den Ruhestand ist es sinnvoll die eigenen Finanzen darauf einzustellen: Dies vor allem mit einem professionellen Vorsorge- und Finanzplan: er sorgt dafür, dass Vorsorgelücken rechtzeitig aufgedeckt und geschlossen werden können. Ein solcher Plan ist ein oft unterschätztes Hilfsmittel und ist am besten mit einer Fachexpertin bzw. einem Fachexperten Ihres Vertrauens gemeinsam aufzustellen. So gehen Sie sicher, dass kein wichtiges Detail – sei dies in Bezug auf Ihre Anlagen, Immobilien oder Steuern – vergessen geht.In Etappen denken

Grundsätzlich ist es hilfreich, vor und nach der Pensionierung in Etappen von fünf bis 10 Jahren zu denken. Gelder, die man innerhalb dieser Zeit für das Füllen von Einkommenslücken benötigt, sollten wenn möglich liquid auf dem Konto parkiert bleiben. Mittel, welche Sie erst in fünf Jahren plus benötigen, können Sie beispielsweise in Wertschriften anlegen. Einem möglichen Liquiditätsengpass liesse sich ausserdem frühzeitig mit Budgetreduktionen oder auch dem Verkauf von Wohneigentum vorbeugen. Auch eine Nachlassplanung gehört zu einer sorgfältigen Gesamtvermögensplanung dazu: Wer soll in welchem Umfang erben und aus welchen Mitteln sollen allfällige Erbansprüche gedeckt werden?

Rente, Kapital, oder Mischform?

Rente, Kapital oder ein Mix aus beiden Varianten? Diese Frage ist nebst dem Aufdecken von Vorsorgelücken eine der wichtigsten. Denn: Sparen will geübt sein. Entsparen fast noch mehr. Die oft nicht einfache Entscheidung hängt von verschiedenen Faktoren ab.

- Finanzielle Flexibilität: Möchte ich nach der Pensionierung meine Rente als regelmässiges Einkommen ausgezahlt bekommen? Oder bevorzuge ich es, mein angespartes Alterskapital aus der 1. und 2. Säule zu beziehen und selbst zu verwalten – und zwar so, dass es gut bis ans Lebensende reicht?

- Familiäre Situation: Sind Kinder da, an die ich mein Kapital vererben will? Bei einem Rentenbezug wäre dies nicht möglich: Nicht bezogenes Kapital kann nach dem Tod nicht an die Nachkommen ausbezahlt werden.

- Steuern: Bei den verschiedenen Bezugsformen bestehen steuerliche Unterschiede, die in einer Beratung zu thematisieren sind: Die Kapitalauszahlungssteuer, die beim Bezug von Vorsorgegeldern anfällt, ist beispielsweise um einiges tiefer als die Einkommensteuer für die monatliche Rente, die zu 100% mit dem übrigen Einkommen versteuert werden muss.

Die Bezugsformen: Wie entscheiden Sie sich?

Entscheidung: Rentenbezug

Entscheidung: Kapitalbezug

Entscheidung: Mischform

Entsparen nach der Pensionierung: Eine Finanz- und Liquiditätsplanung hilft

Die Bezugsform für das Pensionskassenguthaben ist das eine. Die meisten verfügen jedoch vor Eintritt in den Ruhestand über zusätzliches Vermögen aus ihrer dritten Säule, Ersparnissen auf Konten oder auch in Wertschriften oder Immobilien. Diese Vermögenswerte gilt es innerhalb einer Finanz- und Liquiditätsplanung gekonnt zu orchestrieren. Dabei werden alle Teilbereiche wie Einkommen, Budget, Vermögen, Vorsorge, Steuern, Immobilien & Co. aufeinander abgestimmt. Es geht u.a. um folgende Aspekte:

- Staffelplan für die zweite und dritte Säule: Beziehe ich das Kapital aus meiner 3. Säule gestaffelt oder auf einmal? Ein gestaffelter Bezug funktioniert jedoch nur, wenn mehrere 3a-Konten angespart wurden. Steuerlich gesehen bringt das eine grosse Ersparnis mit sich. Doch auch der jeweilige Zeitpunkt des Bezuges ist wichtig. Er beeinflusst massgeblich die Verfügbarkeit der Mittel.

- Entnahmeplan für Wertschriften: Auf welche Art und in welchen Schritten entnehme ich meine angelegten Mittel? Welche Anlagestrategie ist die richtige, um Risiken zu minimieren und gleichzeitig meine Kaufkraft zu erhalten? Hier ist eine ausgewogene, altersgerechte Anlagestrategie erforderlich.

- Verfügbarkeit: Wie kann ich nach der Pensionierung meine Vermögenswerte mit meiner monatlichen Rente so in Einklang bringen, dass ich bis an mein Lebensende liquide bin?

Wir sind für Sie da

Diese und andere Fragen rund um den Aufbau und den Erhalt Ihres Vermögens betrachten wir gerne gemeinsam mit Ihnen: individuell und abgestimmt auf Ihre einzigartige Lebenssituation. Damit Sie Ihr Ziel von einer finanziell sorgenfreien Pensionierung ganz sicher erreichen.