Das Wichtigste in Kürze

- Eine Teilpensionierung ist für viele Menschen aus unterschiedlichen Gründen attraktiv.

- Beim Teilbezug des Altersguthabens als Kapital lässt sich zudem die Steuerbelastung im Gegensatz zum einmaligen Bezug reduzieren.

- Die Vor- und Nachteile einer Teilpensionierung sollten Sie trotzdem gut abwägen.

Warum eine Teilpensionierung eine gute Option sein kann

Die Teilpensionierung - in der Schweiz ab dem 58. Lebensjahr möglich - kann eine gute Lösung sein, um den Übergang vom Erwerbsleben in den Ruhestand zu erleichtern. Es gibt verschiedene Gründe, warum eine schrittweise Pensionierung für viele Menschen attraktiv ist.

- Schrittweise in Rente: Zum einen ermöglicht sie eine schrittweise Reduzierung der Arbeitsbelastung, sodass man allmählich mehr Freizeit geniessen kann. Dies kann besonders wichtig sein, wenn man sich mit dem Eintritt des Rentenalters noch nicht bereit fühlt, komplett mit dem Arbeiten aufzuhören oder auch, wenn das Pensionsalter noch einige Jahre in der Zukunft liegt.

- Finanzielle Sicherheit: Ein weiterer Grund ist die relative finanzielle Sicherheit, die eine Teilpensionierung bieten kann. Durch den Bezug einer Teilrente oder Teilkapital aus der Pensionskasse und mit dem (Teilzeit-)Erwerbseinkommen kann man ein gewisses Einkommen erhalten, während man immer noch aktiv im Arbeitsmarkt tätig ist. Dies kann helfen, sich auch künftig weitgehend nahe am gewohnten Lebensstandard zu bewegen - trotz grösserem Freizeitanteil.

- Gesundheit erhalten: Der gestaffelte Berufsausstieg kann dazu beitragen, die eigene Gesundheit länger zu erhalten. Wer weniger arbeitet, verringert die Belastung und den Stress, die mit einer Vollzeitbeschäftigung einhergehen können. Durch das geringere Pensum kann man sich mehr auf die eigene Gesundheit und das persönliche Wohlbefinden konzentrieren.

- Neue Hobbys & Interessen: Die Teilpensionierung kann eine gute Möglichkeit sein, um neuen oder bestehenden Interessen und Hobbys verstärkt nachgehen zu können. Mit mehr Freizeit zur Verfügung kann man sich mehr als vorher Aktivitäten wie zum Beispiel Reisen, Sport oder kulturellen Veranstaltungen widmen. Dadurch kann man den schrittweisen Ruhestand in vollen Zügen geniessen und in eine neue Lebensphase voller Erfahrungen und Möglichkeiten starten.

Insgesamt kann eine Teilpensionierung die Balance zwischen Arbeit und Freizeit, finanzieller Sicherheit und persönlicher Entwicklung fördern. Wenn Sie sich für diese Option entscheiden, sollten Sie jedoch mehrere Faktoren beachten.

3 wichtige Fakten rund um die Teilpensionierung

Vorteile der Teilpensionierung

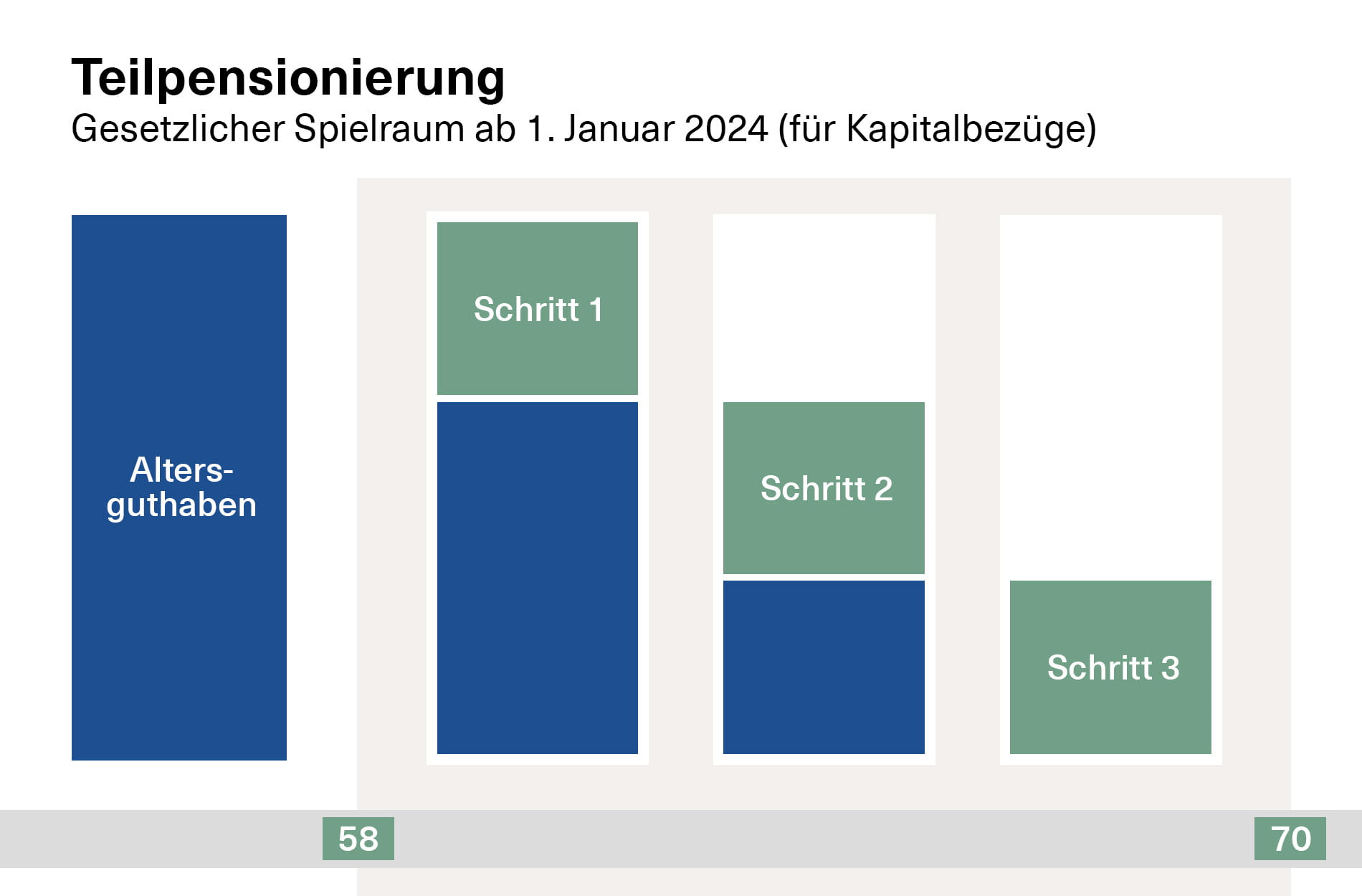

- Tiefere Steuerbelastung: Wer schrittweise statt einmalig Kapital aus seiner Pensionskasse bezieht, profitiert von einer tieferen Steuerbelastung auf die Auszahlungen. Der Grund sind die jeweils tieferen Auszahlungsbeträge. Das nennt man 'tiefere Steuerprogression'.

- Absicherung durch die Pensionskasse: In Ihrem jeweiligen Teilpensum bleiben Sie weiterhin in Ihrer Pensionskasse versichert. Das kann im Fall von Invalidität und Todesfall vorteilhaft sein und zu Ihrer Absicherung sowie zur Absicherung Ihrer Angehörigen beitragen.

- Rentenbezug & Kapitalauszahlung: Kapitalauszahlung und Rentenbezug können Sie grundsätzlich individuell gestalten. Beispielsweise können Sie sich in mehreren Schritten Ihr Altersguthaben als Kapital auszahlen lassen und den Rest mit der definitiven Erwerbsaufgabe als Rente beziehen.

Nachteile der Teilpensionierung

- Weniger Einkommen: Grundsätzliche finanzielle Tragbarkeitsveränderung durch das tiefere Einkommen. Der gewohnte Lebensstandard muss somit entweder mit Ersparnissen oder mit neuen Ertragsquellen finanziert werden können.

Das ist auch noch wichtig

-

Je nach Vorsorgeeinrichtung variiert das Bezugsalter für Teilpensionierungen (mindestens 58, maximal 70).

-

Auch in der AHV ist neu eine Teilpensionierung möglich. Diese müssen Sie jedoch separat anmelden.

-

Als Alternative zu einer Teilpensionierung kann man das Pensum reduzieren, alle Vorsorgeleistungen jedoch wie gewohnt weiterführen. Die sogenannte Weiterversicherung muss mit der Pensionskasse, bzw. dem Arbeitgeber individuell vereinbart werden.

-

Eine persönliche Finanzplanung hilft Ihnen, Ihre persönliche Teilpensionierung aufzugleisen. Wir unterstützen Sie dabei.

Um wie viel kann ich mein Pensum jeweils reduzieren?

Das hängt von verschiedenen Faktoren ab, insbesondere von Ihrem Arbeitgeber. Gerne beraten wir Sie in einem persönlichen Gespräch detailliert rund um Ihre einzigartige Situation. So gehen wir sicher, dass Sie bei der Umsetzung Fehler umgehen und Ihre Teilpensionierung reibungs- und risikolos verläuft.