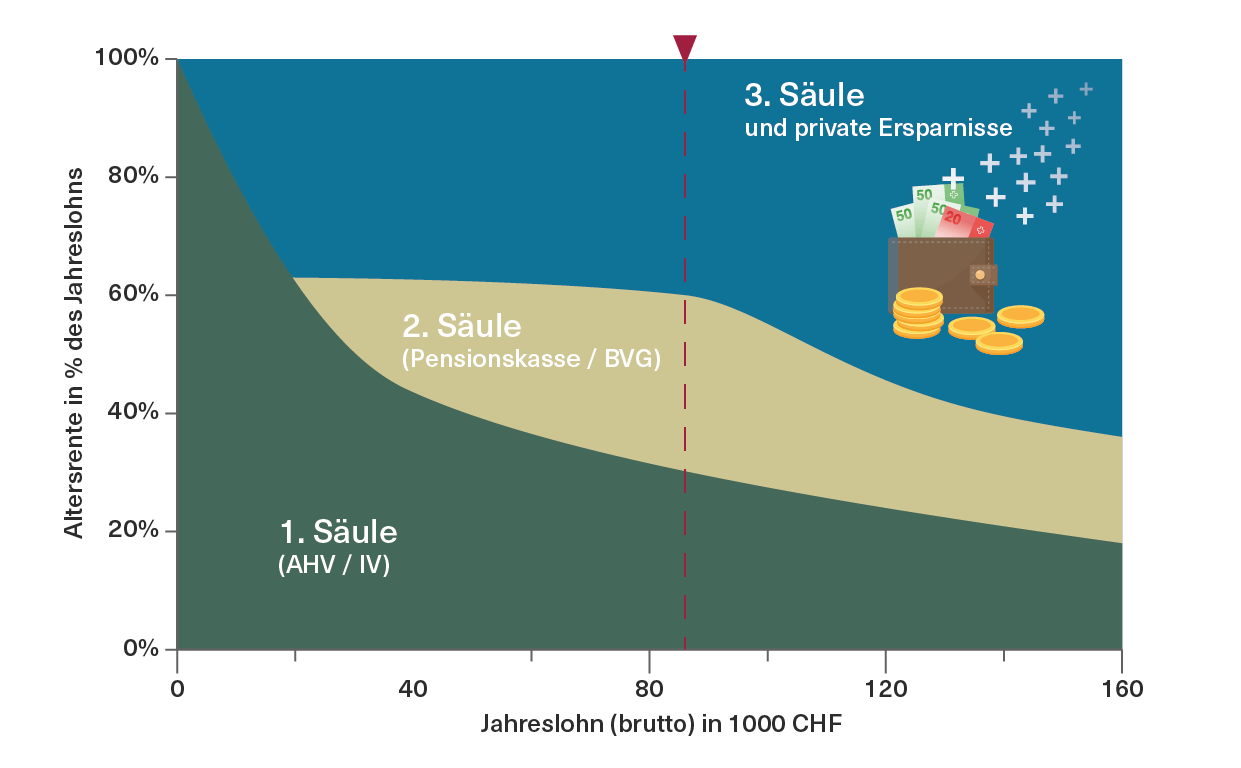

Die Einkommenseinbusse im Alter wird zu oft unterschätzt

Viele Schweizerinnen und Schweizer unterschätzen - vor allem in jungen Jahren – das Ausmass der finanziellen Einbusse im Pensionsalter. Die berühmte Vorsorgelücke – der Unterschied zwischen dem gewohnten früheren Einkommen und der am Ende ausgezahlten Rente aus der 1. und der 2. Säule macht vielen einen Strich durch die Rechnung. Dabei wächst dieser Unterschied mit den Jahren kontinuierlich an und die private Vorsorge wird immer wichtiger: Unsere Lebenserwartung steigt, die Renten sinken. Ohne das Sparen in der Säule 3a und ohne zusätzliche Ersparnisse - sieht es finanziell in den meisten Fällen nicht gerade rosig aus.

Ohne 3. Säule droht empfindliche Vorsorgelücke nach der Pensionierung

Vorsorge ist einfach – clevere Vorsorge auch

Das regelmässige Einzahlen auf ein Säule 3a-Konto ist die bekannteste Methode für die private Vorsorge. Maximal 6883 CHF können Personen, die durch den Arbeitgeber einer Pensionskasse angeschlossen sind, 2022 in ihre Säule 3a einzahlen und vom steuerbaren Einkommen abziehen (2023: 7056 CHF). Für Selbstständige ohne Pensionskasse gilt im Jahr 2022 der Maximalbetrag von 34 416 Franken (2023: 35 280 CHF). Wer bereits in jungen Jahren mit dem 3a-Sparen beginnt, häuft auch mit dem klassischen Vorsorgen bis zum Zeitpunkt seiner Pensionierung ein attraktives finanzielles Polster an.

Doch während die Zinsen auf einem klassischen Säule 3a-Bankkonto im heutigen Zinsumfeld nicht gerade atemberaubend sind, gibt es eine cleverere Möglichkeit, die eigene Säule 3a anzusparen: Das Vorsorgen mit Wertschriften.

Wertschriftensparen vs. Sparen-3-Konto

Berechnungsbeispiel mit einer Laufzeit von 25 Jahren: Startguthaben: CHF 5000 – Einzahlungen pro Jahr: CHF 6883 (Maximalbetrag 2022)Quelle: BKB

Anlegen innerhalb der Säule 3a bringt mehr

Beim Vorsorgen mit Anlagen können Sie je nach persönlicher Risikofähigkeit auf das für Sie passende Anlageprodukt mit wenig Aktien (Nachhaltig Einkommen), mit etwas mehr (Nachhaltig Ausgewogen) und mit einem grösserem (Nachhaltig Wachstum) oder maximalen Aktienanteil (Nachhaltig Aktien) setzen. Da man Säule 3a-Ersparnisse in der Regel und idealerweise über einen relativ langen Anlagehorizont anspart, können kurz- oder längerfristige Kursschwankungen mit relativer Gelassenheit betrachtet werden. Dies zeigen vor allem auch die durchschnittlichen 10-Jahres-Aktienmarktrenditen der Schweiz: In knapp 100 Jahren gab es nämlich nur drei Kalenderjahre (1929-1931), welche innerhalb der darauffolgenden zehn Anlagejahre zu negativen Renditen führten.Berechnen Sie jetzt, wie gross der Unterschied zwischen klassischem Vorsorgesparen und dem Vorsorgesparen mit Wertschriften ausfällt.

Welcher Vorsorge-Typ sind Sie?

Strategie «Einkommen», Aktienanteil: über 25%

«Ich will allzu grosse Risiken vermeiden, aber doch die Ertragschancen von Aktien und Obligationen nutzen.»

Diese Strategie eignet sich, wenn Sie nur ein beschränktes Risiko eingehen, sich aber höhere Ertragschancen mit Aktien oder Fremdwährungen nicht völlig entgehen lassen wollen. Anlageziel ist die langfristige Erhaltung der Vermögenswerte.

Strategie «Ausgewogen», Aktienanteil: über 50%

«Mein Vermögen soll langfristig wachsen. Dafür bin ich bereit, höhere Kursschwankungen in Kauf zu nehmen.»

Diese Strategie eignet sich, wenn Sie ein höheres Risiko akzeptieren, jedoch auf einen dominierenden Aktienanteil verzichten möchten. Anlageziel ist der langfristige Vermögenszuwachs durch Kapitalgewinne.

Strategie «Wachstum», Aktienanteil: über 75%

«Mein Vermögen soll langfristig stark wachsen. Um keine Chance zu verpassen, bin ich bereit, grössere Risiken einzugehen.»

Diese Strategie eignet sich, wenn Sie ein hohes Risiko durch einen dominierenden Aktienanteil akzeptieren. Anlageziel ist der langfristige Vermögenszuwachs durch Kapitalgewinne.

NEU: Strategie «Aktien», Aktienanteil: über 95%

«Für maximales und diversifiziertes Vermögenswachstum möchte ich zukunftsorientiert das Renditepotenzial an den Aktienmärkten ausschöpfen.»

Diese Strategie eignet sich, wenn Sie maximal von der Marktentwicklung der Aktienmärkte profitieren wollen und ein sehr hohes Risiko durch einen dominierenden Aktienanteil akzeptieren. Anlageziel ist der langfristige Vermögenszuwachs durch Kapitalgewinne.

Vorsorge mit Wertschriften: Die Vorteile

-

Wertschriften machen langfristig mehr aus Ihrem Geld: Profitieren Sie von einem höheren Renditepotenzial im Vergleich zum klassischen 3a-Vorsorgekonto.

-

Kontrolliertes Risiko: Die Anlagegruppen sind über eine Vielzahl an Wertschriften diversifiziert. Die Anlagestrategie können Sie individuell wählen.

-

Ganz einfach mit einem Dauerauftrag: Per Dauerauftrag bei Ihrer Bank lassen sich die Einzahlungen in die BKB Anlagelösung Vorsorgesparen Nachhaltig z.B. auch monatlich tätigen. Bei tiefen Kursen werden automatisch jeweils mehr Fondsanteile gekauft, bei hohen entsprechend weniger. Das führt zu einem sogenannten Durchschnittspreiseffekt, der allfällige Kursschwankungen ausgleicht.

-

Vorsorgen geht auch nachhaltig: Sorgen für Ihre Zukunft vor und tun mit nachhaltigen Anlagelösungen gleichzeitig der Gesellschaft und Umwelt etwas Gutes. Ohne Verzicht auf Renditepotenzial und zu gleich tiefen Kosten.

-

Steuern sparen: Auch mit der BKB Anlagelösung Vorsorgesparen Nachhaltig können Sie Ihre Einzahlungen - wie bei einem klassischen Vorsorgekonto - vollumfänglich vom steuerbaren Einkommen abziehen.

Rechtliche Informationen

Rechtliche Informationen

© Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.