Wie gross sind die Auswirkungen eines Teilzeitpensums auf meine Vorsorge?

Je geringer das Teilzeitpensum und der Lohn, desto gravierender sind die Auswirkungen auf die AHV- und PK-Rente. Dies gilt insbesondere für die PK-Rente – Grund dafür ist der Koordinationsabzug. Der Koordinationsabzug legt fest, welche Lohnhöhe bei der Pensionskasse versichert ist. Aktuell liegt der Koordinationsabzug bei 25 095 CHF. Der Koordinationsabzug wird vom AHV-Jahreslohn abgezogen, weil dieser Betrag bereits durch die AHV/IV gedeckt ist. Arbeitnehmende in Teilzeit sind vom Koordinationsabzug stärker betroffen, weil unabhängig des Pensums immer 25 095 CHF vom AHV-Jahreslohn abgezogen werden. Bei einer tiefen Lohnsumme wirkt sich das entsprechend stärker aus.

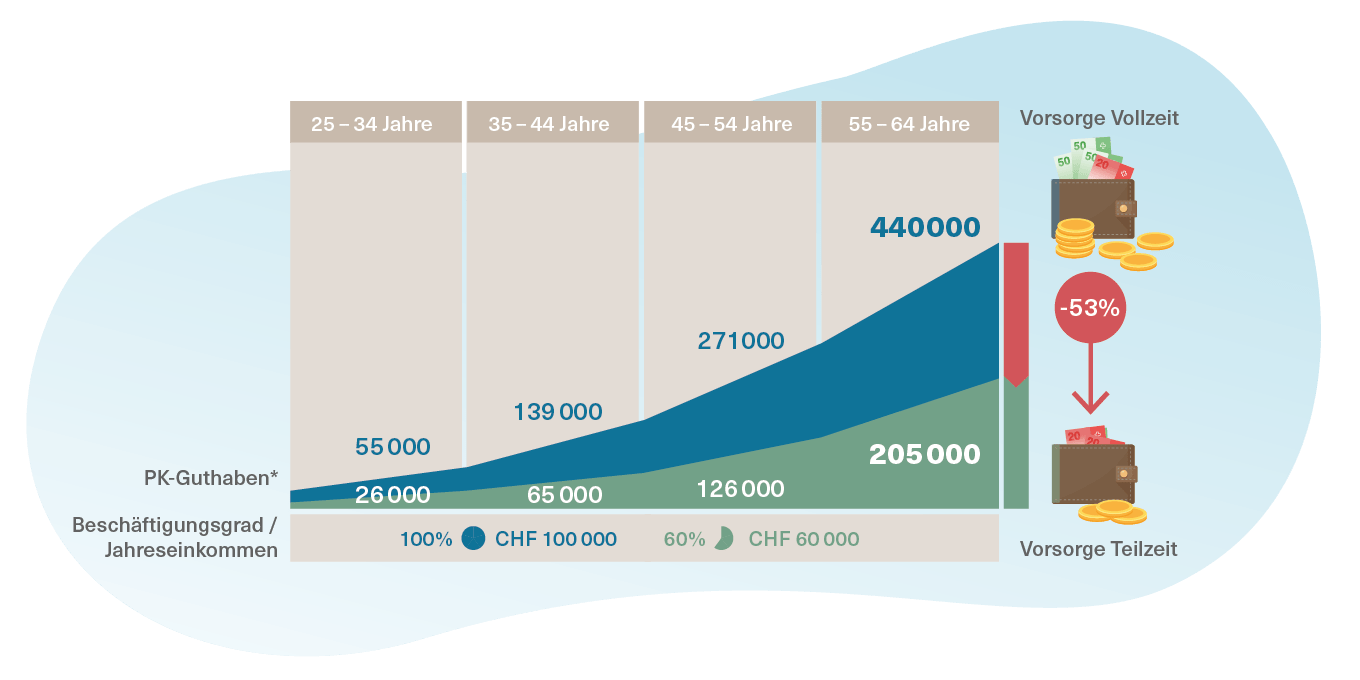

Wie stark Teilzeit die Vorsorge schmälert, zeigt das Beispiel dieser Lehrkraft, die im Szenario A durchgängig 100% arbeitet, während sie im Szenario B nur 60% tätig ist. Der Grundlohn beträgt in beiden Fällen 100 000 CHF, der Lohn wird lediglich aufs Pensum angepasst. Die Differenz von 40% wirkt sich auf die Vorsorge noch stärker aus als auf den Lohn. Diese Tatsache macht die Teilzeitarbeit so gefährlich für die Vorsorge.

Vorsicht bei Teilzeitjobs: PK-Guthaben fällt erheblich geringer aus

*Basierend auf der aktuellen Mindestverzinsung von 1%

Wie kann ich meine Vorsorgesituation verbessern?

Die gute Nachricht zuerst: Auch wer in einem reduzierten Pensum arbeitet, kann seine Altersvorsorge sichern. Allerdings müssen Sie selbst aktiv werden. Wir zeigen Ihnen fünf Lösungsmöglichkeiten auf, damit es mit der Vorsorge auch im Teilzeitpensum klappt:1. In die Säule 3a einzahlen

Die Säule 3a ist die einfachste und effektivste Möglichkeit, um Vorsorgelücken zu schliessen. Die Säule 3a sichert Ihnen im Alter ein zusätzliches Vorsorgekapital – nebst der AHV und der PK. Zudem können Sie die Einzahlungen vom steuerbaren Einkommen abziehen. Arbeitnehmerinnen und Arbeitnehmer können jedes Jahr maximal 6883 CHF einzahlen. Selbständig Erwerbende, die keiner Pensionskasse angeschlossen sind können bis zu 34 416 CHF in die Säule 3a einzahlen.Wichtig zu wissen: Zahlen Sie möglichst jedes Jahr zumindest einen Teil des Maximalbetrags in die Säule 3a ein. Denn verpasste Jahre können Sie (Stand heute) nicht nachholen.

2. Einkauf in die Pensionskasse / Höhere Sparbeiträge

Sie haben die Möglichkeit, freiwillig in die Pensionskasse einzuzahlen. Wenn der Pensionskassen-Ausweis eine Einkaufslücke aufweist, können Sie diese mit einem «freiwilligen Einkauf» schliessen und damit gleichzeitig Steuern sparen, weil auch die Einkäufe vom steuerbaren Einkommen abgezogen werden können. Der freiwillige Einkauf bringt Ihnen bei der Pensionierung eine höhere Pensionskassen-Rente. Es kann sich lohnen, die Einkäufe über mehrere Jahre zu verteilen, um die Steuerbelastung auch über mehrere Jahre zu senken.Nicht selten kommt es heute vor, dass Pensionskassen sogenannte Wahlpläne anbieten, bei denen man freiwillig einen monatlich, höheren Sparbeitrag in die Pensionskasse einzahlen kann. Auch diese Massnahme hat eine zweifache Wirkung: Einerseits erhöhen Sie durch die höheren Beiträge Ihr Sparkapital in der Pensionskasse, andererseits reduziert sich durch die höheren Sparbeiträge Ihr Nettolohn und Sie zahlen dadurch weniger Einkommenssteuern.

3. Den Koordinationsabzug im Auge behalten

Wichtiger Tipp für alle, die Teilzeit arbeiten: Gewisse PKs passen den Koordinationsabzug dem Beschäftigungsgrad an. Das heisst, dass der Koordinationsabzug nicht wie bei einer Vollzeitanstellung bei 25 095 CHF liegt, sondern beispielsweise bei einem 50 %-Pensum entsprechend bei der Hälfte (12 575 CHF). So zahlen Sie trotz Teilzeit deutlich mehr in die Pensionskasse ein und sparen besser für das Alter.Erkundigen Sie sich daher bei Ihrer Pensionskasse oder Ihrem Arbeitgeber, ob der Koordinationsabzug auf den Beschäftigungsgrad angepasst werden kann.

4. Die PK-Eintrittsschwelle berücksichtigen

Besonders wichtig für Arbeitnehmende im Teilzeitpensum: Der Mindestjahreslohn für die Versicherung innerhalb der 2. Säule beträgt 21 510 CHF. Wenn Sie also jährlich weniger als 21 510 CHF verdienen, sind Sie nicht in der 2. Säule versichert und es fallen für diese Jahre sämtliche PK-Beiträge weg. Sofern möglich sollten Sie darauf achten mehr als 21 510 CHF pro Jahr zu verdienen.5. AHV überprüfen

Bei der AHV können Sie nicht allzu viele Optimierungen vornehmen, weil die Höhe der AHV-Rente von den Beitragsjahren und von der Höhe des Lohnes abhängig ist. Besonders für Unverheiratete lohnt es sich zu überprüfen, dass es keine Beitragslücken in der AHV gibt. Sofern Sie Lücken haben, droht eine Kürzung der AHV-Rente für jedes fehlende Beitragsjahr. Nachzahlungen der Lücken sind nur bis fünf Jahre rückwirkend möglich.Gut zu wissen: Um zu überprüfen, ob Sie Beitragslücken in der AHV haben, bestellen Sie bei Ihrer Ausgleichskasse einen individuellen Kontoauszug (sog. IK-Auszug). Darauf ist ersichtlich, in welchen Jahren Ihr Lohn bei der AHV gemeldet wurde.

Warum muss ich mich selbst um die Vorsorge kümmern?

Die Renten von AHV und PK zusammen sollen Versicherten nach der Pensionierung rund 60% ihres letzten Lohns sichern. Das gilt allerdings nur für Vollzeitangestellte. Teilzeitarbeitende müssen dagegen mit tieferen AHV- und PK-Renten rechnen. Umso wichtiger ist daher, dass Sie eigenverantwortlich Massnahmen ergreifen, um die Lücken in der Vorsorge zu schliessen – sei es mit einer Säule 3a oder freiwilligen zusätzlichen Einzahlungen in die Pensionskasse.

Teilzeitarbeit birgt für die Altersrente viele Risiken. Damit Sie später nicht in die Vorsorgelücke tappen, ist eine genaue Analyse der finanziellen Situation erforderlich. Unsere Beraterinnen und Berater erklären Ihnen gerne, wie Sie Vorsorgelücken vermeiden, damit Sie zuversichtlich in Ihre finanzielle Zukunft blicken können.