Auf der Suche nach sicheren Geldanlagen folgen viele Privatanleger dem Beispiel finanzkräftiger Investoren und erwerben Wohnobjekte – ein Haus oder eine Wohnung – um diese anschliessend zu vermieten – auch «buy-to-let» genannt. Wohnimmobilien (etwas weniger die Gewerbeimmobilien) gelten grundsätzlich als relativ sichere Anlage. Nicht zuletzt deshalb, aber auch aufgrund der damit einhergehenden Aussichten auf eine attraktive Rendite, wird mittlerweile jede 6. Eigentumswohnung von privaten Investoren zur Vermietung gekauft. (Quelle: Studie Swiss Real Estate 2020).

Verlockend ist oft auch die Idee, Renditeliegenschaften für die eigene private Vorsorge zu erwerben um heute – und vor allem im dritten Lebensabschnitt – von den Mieteinnahmen leben zu können. Doch so praktisch diese Vorstellung auch sein mag: dieser Weg ist mit gewissen Risiken und Herausforderungen (siehe die 10 Punkte weiter unten) verbunden. Und genau hier kommt die Wichtigkeit der zweiten und dritten Säule zum Tragen.

Die 2. und 3. Säule: Darum sind sie für Besitzer von Renditeimmobilien so wichtig

Wer Renditeimmobilien besitzt, sollte sich im Hinblick auf die eigene Vorsorgeplanung nicht vollumfänglich darauf verlassen. Denn es können viele Situationen eintreten, die den Vorsorgecharakter der eigenen Liegenschaften gefährden.1. Leerstand & Wertverlust

1. Leerstand & Wertverlust

2. Instandhaltungskosten

2. Instandhaltungskosten

3. Grössere Renovationen

3. Grössere Renovationen

4. Sich ändernde Konditionen

4. Sich ändernde Konditionen

5. Hohe Steuerzahlungen

5. Hohe Steuerzahlungen

6. Verwaltungskosten

6. Verwaltungskosten

7. Faktor Verschuldungsgrad

7. Faktor Verschuldungsgrad

8. Unerwarteter Verkauf

8. Unerwarteter Verkauf

9. Scheidung

9. Scheidung

10. Flexibilität erhöhen

10. Flexibilität erhöhen

Ob Liegenschaft oder nicht - der Grundsatz «Je höher das Einkommen desto grösser die Vorsorgelücke» gilt dennoch

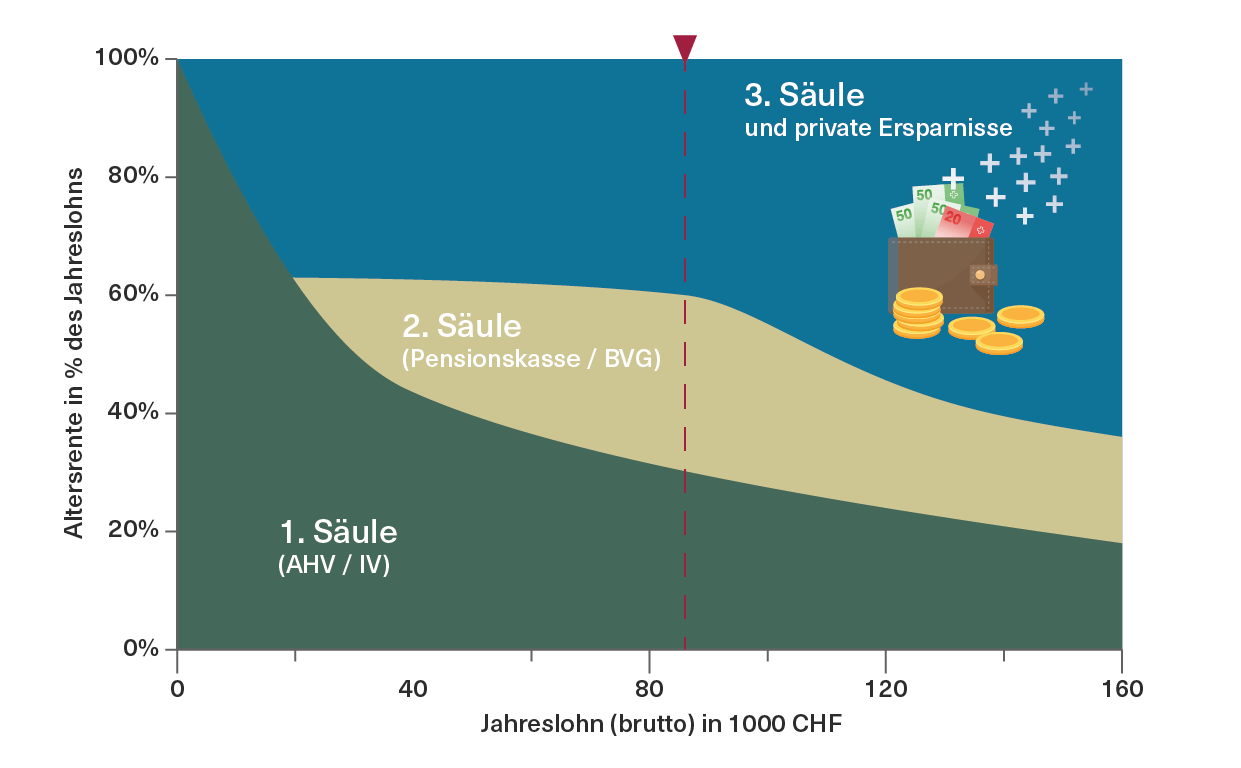

Die drei Säulen des schweizerischen Vorsorgesystems sind wichtige Pfeiler für die Absicherung des dritten Lebensabschnitts. Denn: das regelmässige Einkommen nach der Pensionierung wird - insbesondere wenn Säule 2 und 3 Lücken aufweisen - meist deutlich geschmälert. Die Grafik 1 macht die drohende Einkommenslücke nach der Pensionierung deutlich. Die meisten Schweizerinnen und Schweizer haben ohne eine private Vorsorge im Alter lediglich um die 60 Prozent ihrer gewohnten Mittel zur Verfügung. Die Vorsorgelücke kann also tückisch sein. Wer sich nicht frühzeitig um seine finanzielle Situation nach der Pensionierung kümmert, hat später – insbesondere als Besitzer von Renditeimmobilien – das Nachsehen. Zudem lässt sich generell sagen: je höher das Einkommen, umso grösser ist am Ende auch die finanzielle Einbusse im Rentenalter. Deshalb gilt hier besondere Vorsicht.

Grafik 1: Ohne 3. Säule droht empfindliche Vorsorgelücke nach der Pensionierung

Bis zu einem Jahreseinkommen von 84 600 CHF beträgt das Vorsorgeziel der ersten und zweiten Säule ca. 60% des Jahreslohns.

Ein Ausbau der Vorsorge zahlt sich aus - vor allem auch steuertechnisch

Wer clever ist, sorgt deshalb rechtzeitig vor – beispielsweise mit Einkäufen in seine Pensionskasse und Einzahlungen in die dritte Säule – und spart dabei auch noch Steuern. Das regelmässige Einzahlen auf ein klassisches Säule-3a-Konto ist die bekannteste Option der freiwilligen Vorsorge. Personen, die über den Arbeitgeber einer Pensionskasse angeschlossen sind, können bis zu 6883 Franken jährlich einzahlen und entsprechend vom steuerbaren Einkommen abziehen. Für Selbstständigerwerbende ohne Pensionskasse gilt im Jahr 2021 der maximale Einzahlungsbetrag von 34 416 Franken.Mit Wertschriften das Beste aus Ihrer Vorsorge machen

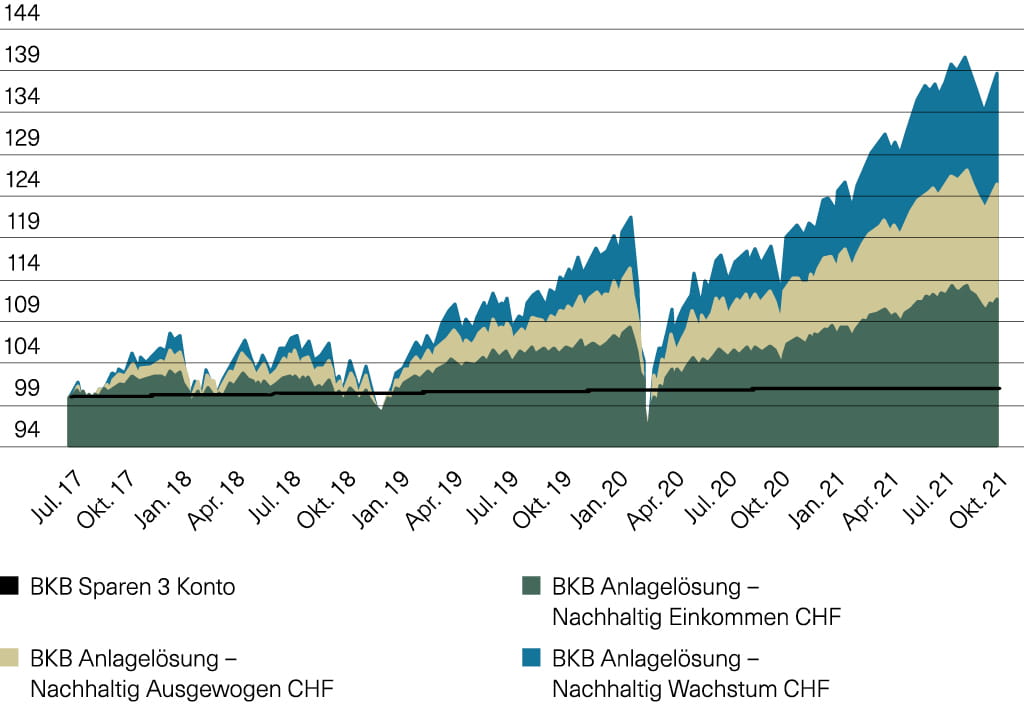

Die dritte Säule lässt sich neben dem klassischen 3a-Konto auch mit Wertschriften (z.B. mit der BKB Anlagelösung Vorsorgesparen) aufbauen. Und die vergangene Entwicklung der gezeigten Anlagelösungen (Grafik 2) spricht Bände: bereits auf den ersten Blick wird deutlich – ein klassisches Konto für die Säule 3a anzulegen lohnt sich im heutigen Niedrigzinsumfeld weniger. Wer also zusätzlich zu den Renditeimmobilien auf Wertschriften setzt, profitiert langfristig von höheren Renditechancen. Auch, wenn es in der vergangenen Zeit einige Kurseinbrüche (unter anderem aufgrund von Covid-19) gegeben hat – dank einem Anlagehorizont von meist mehreren Jahren fallen diese nicht sonderlich ins Gewicht. Denn den Verkaufszeitpunkt bestimmen am Ende immer Sie selbst.Grafik 2: Klassisches Sparen vs. Vorsorgen mit Anlagen - Der Performancevergleich (Index 27.7.2017=100)

Der Renditeunterschied vom klassischen Vorsorgesparen zum Vorsorgen mit Wertschriften war in den vergangenen Jahren deutlich.