Als Unternehmerin oder Unternehmer ist man sein eigener Boss – und dies wissen viele zu schätzen. Jeden Tag die Tätigkeit ausüben, die man schon immer wollte – für viele Firmenbesitzer ist das einer der Gründe für ihre Selbstständigkeit. Doch so schön die Selbstständigkeit und die damit einhergehende Flexibilität im Alltag auch sein kann – sie bedeutet auch Verantwortung. Und zwar nicht nur für den Erfolg des Unternehmens und die eigenen Mitarbeitenden, sondern auch für die persönliche Vorsorge.

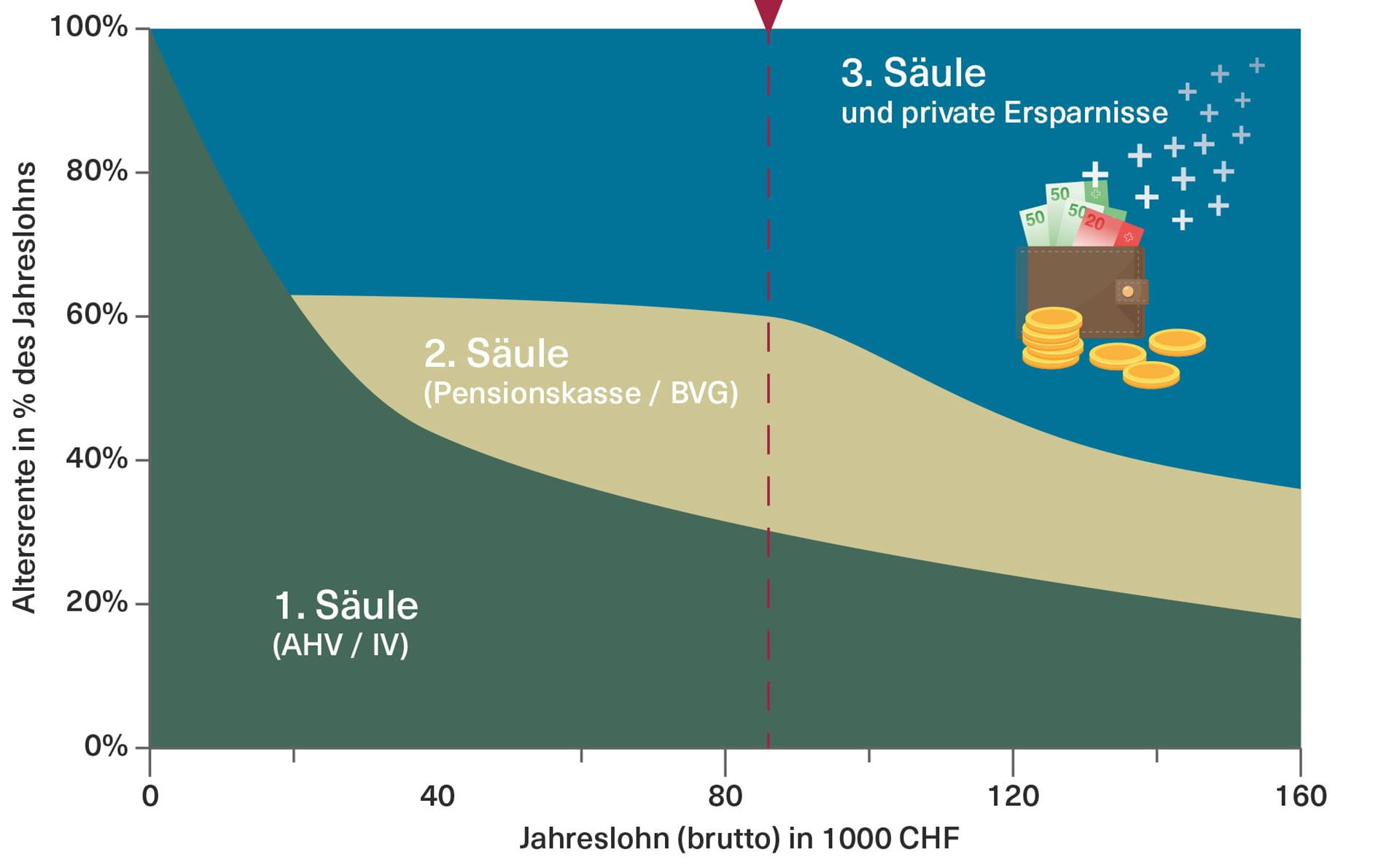

Besonders Selbstständige sollten ihre persönliche Vorsorgeplanung nicht auf die lange Bank schieben, denn: das Renteneinkommen aus erster und zweiter Säule reicht nach der Pensionierung selten aus um den gewohnten Lebensstandard halten zu können – das gilt für Angestellte sowie Selbstständige gleichermassen. Die Grafik macht die drohende Einkommenslücke nach der Pensionierung deutlich. Wichtig: je höher das Einkommen während der Selbstständigkeit, umso grösser die finanzielle Einbusse im Rentenalter.

Ein Blick auf die Statistik zeigt die ernüchternde Wahrheit: Die meisten Schweizerinnen und Schweizer haben ohne private Vorsorge im Alter nur noch knapp 60 Prozent ihrer gewohnten Mittel zur Verfügung. Die berühmte Vorsorgelücke kann also tückisch sein und macht leider vor niemandem Halt. Wer sich nicht rechtzeitig darum gekümmert hat, hat später das Nachsehen. Wer clever ist, sorgt deshalb von Anfang an vor – beispielsweise mit der dritten Säule – und spart dabei auch noch Steuern.

Hier ein kurzer Überblick über die drei Säulen des Schweizerischen Vorsorgesystems:

Das 3-Säulen-Prinzip

Die 1. Säule – Die staatliche Vorsorge

Die staatliche Vorsorge sichert die finanzielle Existenz im Fall von Alter, Invalidität und Tod ab. Die 1. Säule setzt sich aus der AHV (Alters- und Hinterlassenenversicherung), der IV (Invalidenversicherung) und den EL (Ergänzungsleitungen) zusammen. Alle Personen, die in der Schweiz wohnen und arbeiten sind in der 1. Säule versichert – egal ob selbstständig oder angestellt.Die 2. Säule – Die berufliche Vorsorge

Die obligatorische berufliche Vorsorge (BVG), dient der Sicherung des Lebensstandards nach der Pensionierung. Angestellte, deren Einkommen über 21 510 Franken (Stand: 2021) liegt, haben von ihrem Arbeitgeber Anspruch auf die Versicherung in der Säule 2a. Ziel ist, dass das diese zusammen mit der Existenzsicherung (AHV) nach der Pensionierung ca. 60 Prozent des letzten Einkommens abdeckt. Der Rest sollte durch die dritte Säule abgesichert sein.

Für Selbstständige ist die Versicherung in der 2. Säule allerdings freiwillig – es sei denn die Firma ist kein Einzelunternehmen, sondern eine AG oder GmbH. In diesem Fall gilt man als Mitarbeitender im eigenen Betrieb und die zweite Säule wird zur Pflicht.

Entscheiden sich Selbstständige für den Anschluss an eine Pensionskasse, so können sie diese (wenn es nicht beispielsweise die Pensionskasse eines Berufsverbandes ist) nach eigenen Präferenzen selbst ausgestalten - dies ist aus unternehmerischer Sicht ein entscheidender Vorteil gegenüber dem Angestelltenverhältnis, bei dem die Pensionskasse vorgegeben ist.

Wer sich jedoch keiner Pensionskasse anschliessen will, sollte darauf achten, dass die Absicherung mit der dritten Säule entsprechend umfassender ausfällt.

Die 3. Säule – Die private Vorsorge

Die dritte Säule besteht auch Säule 3a und 3b. Die gebundene private Vorsorge oder auch Säule 3a ist die steueroptimierte Zusatzvorsorge neben der 1. und 2. Säule. Die Einzahlungen in diese private Vorsorge können vom steuerbaren Einkommen abgezogen werden. Die maximale Höhe der Einzahlungen fürs Jahr 2021 beträgt für Selbständige 34 416 Franken (maximal 20 Prozent des Erwerbseinkommens).

Die Säule 3a ist eine gebundene Vorsorge, d.h. sie kann nur bei der Pensionierung, dem Erwerb eines Eigenheimes, der Gründung eines Unternehmens oder beim Auswandern aus der Schweiz ausbezahlt werden. Die dritte Säule kann auf verschiedene Arten angespart werden: zum Beispiel mit einem klassischen Säule-3a-Konto oder einer renditetechnisch attraktiveren Wertschriften-Lösung bei einer Bank (z.B. Anlagefondslösung mit nachhaltigem Vorsorgesparen).

Die Säule 3b hingegen ist eine freie Vorsorge, zu der jegliches freiwillig angesparte Vermögen zählt – dies können beispielsweise Aktien, Wertpapiere, Immobilien, Oldtimer, Kunst und andere Wertgegenstände sein.

Die richtige Vorsorge für jede Phase Ihres Lebens

Möchten Sie Ihre finanzielle Situation für den dritten Lebensabschnitt ebnen und sich für die Zukunft absichern? Das ist die richtige Entscheidung. Welche Aspekte sollten Sie dabei beachten? Hier eine kleine Übersicht für die Phasen Ihrer unternehmerischen Tätigkeit:

Startup-Phase

Insbesondere, da für Selbstständige nicht alle Versicherungsleistungen gesetzlich verpflichtend sind, gilt für sie beim Thema Vorsorge besondere Vorsicht. Denn: Wer nicht rechtzeitig die Weichen für eine abgesicherte finanzielle Situation stellt, kommt später einmal in Bedrängnis. Wer sich gerade erst selbstständig machen will, sollte sich unbedingt von Anfang an auch um die eigene Vorsorge Gedanken machen, denn: wer nicht mehr angestellt ist, hat auch keinen automatischen Versicherungsschutz seitens des Arbeitgebers.

So ist für ein Einzelunternehmen gesetzlich nur die staatliche Vorsorge (AHV, IV und EO) obligatorisch. Als angehender Unternehmer bzw. als angehende Unternehmerin können Sie entscheiden, ob Sie mit oder ohne Pensionskasse für Ihre Zukunft vorsorgen möchten. Je höher der Lohn ausfällt, umso sinnvoller ist es, sich einer Pensionskasse anzuschliessen. Denn einerseits profitieren Sie von den Sparbeträgen, andererseits sind freiwillige Einkäufe abzugsfähig vom steuerbaren Einkommen. Zudem sparen Unternehmer mit Pensionskassenanschluss bei den Prämien für die Absicherung vom Invaliditäts- und Todesfallrisiko – diese fallen nämlich geringer aus, als mit einer privaten Lebensversicherung.

Nicht weniger wichtig für Firmenbesitzer ist die freiwillige Vorsorge mit der Säule 3a. Sie ist besonders gut geeignet um die später einmal drohende Vorsorgelücke zu schliessen. Während die Beiträge in die Säule 3a vom steuerbaren Einkommen abgezogen werden können, ist dies bei der freien Vorsorge (Säule 3b) nicht der Fall. Als Unternehmerin oder Unternehmer sollten Sie also unbedingt die Gelegenheit nutzen um mit der Säule 3a gleichzeitig Steuern zu sparen. Und: Auch wenn Sie nicht jedes Jahr den Maximalbetrag einzahlen können oder wollen – auch kleinere Beträge sind am Schluss besser, als eine gar nicht vorhandene Säule 3a. Denn in den kommenden Jahren Ihrer unternehmerischen Tätigkeit werden sich diese Beträge zu einem ordentlichen finanziellen Polster angesammelt haben.

Denken Sie, wenn Sie sich selbstständig machen auch an wichtige Versicherungen (z.B. Betriebshaftpflicht, Kranken- und Unfalltaggeld) und sichern Sie sich und Ihre Familie am besten mit einer Erwerbsausfall- und der Todesfall-Risiko-Police ab. So können Sie beruhigt sein, dass im schlimmsten Falle die finanzielle Belastung nicht unnötig gross wird.

Unternehmenswachstum

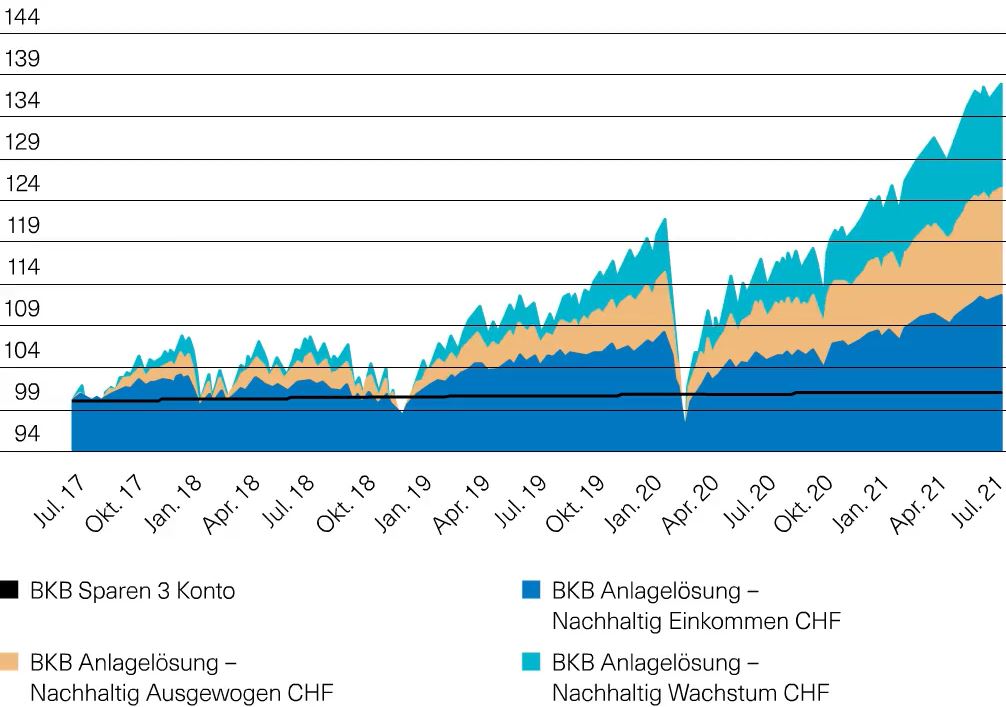

Sie haben Ihr Unternehmen gegründet und alles Wichtige aufgegleist – jetzt gilt es zu wachsen – z.B. mittels Investitionen. Doch Ihre Vorsorge sollten Sie jetzt trotzdem nicht vernachlässigen, denn: die steuerbefreiten Einzahlungen in die Säule 3a und freiwillige Einkäufe in die Pensionskasse mindern Ihre Steuerrechnung und sorgen dafür, dass Sie im Alter für drohende Einkommenseinbussen gewappnet sind. Vor allem die Vorsorge mit Wertschriften ist im heutigen Niedrigzinsumfeld empfehlenswert. Denn selbst wenn kurzfristige Kursschwankungen einmal auftreten sollten – bei dem langen Anlagehorizont, über welchen man beim Anlegen für die dritte Säule meist verfügt, kann man diese stets gelassen betrachten. Die folgende Grafik zeigt, um wie viel höher die Rendite beim Wertschriftensparen im Vergleich zum Vorsorgen mit einem klassischen «Sparen 3 Konto» in der Vergangenheit ausgefallen ist.

Optimierung

Nach der Phase des Wachstums folgt die Optimierung: Man will u.U. neue Märkte erschliessen, die bestehende Kostenstruktur optimieren und Risiken minimieren. Auch die Sicherung von Liquiditätsreserven und Währungsrisiken sowie Investitionen in neue und moderne Technologien können zum Thema werden. Womöglich streben Sie auch eine Renovation vom Geschäftsgebäude oder gar den Kauf einer neuen Immobilie an. In dieser Phase können Optimierungen der Pensionskasse (z.B. Anpassung des Sparteils und der Risikobeträge) besonders viel ausmachen. Denn wer als Firmeninhaber selbst bestimmen kann, wie die eigenen Pensionskassenbeträge aussehen, spart mit wenigen Korrekturen schnell einmal grosse Steuerbeträge. So kann man sich mit der Hilfe von professionellen Finanz- und Vorsorgeplanern beispielsweise gänzlich von der Einkommenssteuer befreien. Auch die dritte Säule dient in dieser Phase weiterhin als wichtige Möglichkeit, die Steuern Ihres Unternehmens zu optimieren. Haben Sie beispielsweise ein 3a-Konto bereits gut gefüllt, lohnt es sich über ein zweites, bzw. drittes nachzudenken. So lässt sich die Steuerprogression beim späteren Bezug brechen und Sie sparen abermals viel Geld.Nachfolgeplanung

In dieser Phase denken Sie darüber nach, wie es in Ihrem dritten Lebensabschnitt mit Ihrem Unternehmen weitergehen soll. Wer könnte ein geeigneter Kandidat sein, um es später zu übernehmen? Was ist das Unternehmen aktuell wert und lässt sich der Wert der Firma bis zu Ihrem Eintritt in den Ruhestand evtl. durch kleine Anpassungen noch steigern? Mit einer professionellen Nachfolgeplanung bei Ihrer Bank bekommen Sie auch hier einen guten Überblick über Ihre Möglichkeiten. Fragen, die die Nachfolge betreffen, kann und sollte man sich natürlich auch in früheren Phasen bereits stellen, doch spätestens wenn es in Richtung Pensionierung geht, ist es an der Zeit, sich Gedanken über die Zukunft des eigens aufgebauten Geschäftes zu machen. Schlussendlich ist Ihr Unternehmen ein sehr wichtiger (wenn nicht sogar der wichtigste) Teil Ihrer persönlichen Vorsorge. Jetzt können noch letzte PK-Einkäufe getätigt werden und auch für die steuerbefreite Vorsorge mit Wertschriften ist es jetzt noch nicht zu spät. Doch kann es sich z.B. lohnen, die Anlagestrategie bei der persönlichen Vorsorge anzupassen: wer früher beispielsweise gut mit einem hohen Aktienanteil im Portfolio fuhr (z.B. «BKB Anlagelösung Nachhaltig Wachstum»), setzt jetzt aufgrund des mittlerweile kürzeren Anlagehorizontes u.U. besser auf eine etwas defensivere Lösung («BKB Anlagelösung Nachhaltig Einkommen» oder «BKB Anlagelösung Nachhaltig Ausgewogen»).

Fazit

In jeder Phase Ihrer unternehmerischen Laufbahn möchten Sie das Beste für Ihr Unternehmen und für sich persönlich erreichen. Zu einer langfristigen Perspektive, die für Selbstständig erwerbende besonders wichtig ist, gehört auch eine professionelle Finanz- und Vorsorgeplanung. Diese sollte für ein perfektes Ergebnis in regelmässigen Abständen immer wieder neu geprüft und angepasst werden. Zwei wichtige Grundpfeiler Ihrer Vorsorgeplanung sind Ihre zweite und dritte Säule. Sie bergen enormes Potential, um Ihre Zukunft hinsichtlich Ihrer finanziellen Situation möglichst sorgenfrei zu gestalten. Machen Sie sich frühzeitig Gedanken über diese zwei Pfeiler und lassen Sie sich von unseren Expertinnen und Experten der Vorsorge- und Finanzplanung noch heute professionell unterstützen.