USD- und EUR-Leitzinsen erneut angehoben

Die US-Notenbank Fed hat am 3. Mai die Leitzinsen wie erwartet um 0,25 % auf neu 5,25 % angehoben. Am Tag darauf hat auch die Europäische Zentralbank EZB die Zinsen (Einlagensatz) ebenfalls um 0,25 % auf 3,25 % erhöht. In den USA zeichnet sich nach der 10. Zinserhöhung in Folge eine Pause für weitere Zinsschritte ab. In der Eurozone könnten in den kommenden Monaten aber noch zwei zusätzliche Zinsschritte folgen. Die Inflation im Euroraum bleibt mit fast 7 % weiterhin sehr hoch, während sie in den USA bereits auf 5 % gefallen ist. Die Schweizerische Nationalbank SNB wird am 22. Juni den nächsten planmässigen Zinsentscheid fällen. Es wird eine Erhöhung des CHF-Leitzinses um 0,25 % auf neu 1,75 % erwartet. Danach könnte die SNB ebenfalls pausieren.

Die Inflation in der Schweiz lag im April gegenüber dem Vormonat März bei 0 %. Im Jahresvergleich lag die Inflation für März bei 2,9 % und sank im April auf 2,6 %. Die Kerninflation, die ohne Einbezug der Preise für Energie und Nahrungsmittel berechnet wird, lag im April gegenüber März unverändert bei 2,2 %. Am 5. Juni werden die Schweizer Inflationsdaten für Mai publiziert, sodass die SNB für ihren Zinsentscheid im Juni einen weiteren Datenpunkt zur Verfügung haben wird. Dass der Schweizer Franken gegenüber dem Euro und dem USD in den letzten Monaten eher stark war, verbilligt die Importe und könnte dazu beitragen, dass die Inflation in der Schweiz weiter fällt.

Arbeitslosigkeit bleibt tief

Mit 2 % bleibt die Arbeitslosenrate in der Schweiz im April gegenüber März unverändert auf sehr tiefem Niveau. In der Eurozone liegt die Arbeitslosigkeit im April mit 6,6 % gar auf einem historischen Tiefstwert. In den USA haben die Arbeitsmarktzahlen für den Monat April die anhaltende Stärke des US-Arbeitsmarktes bestätigt. Die US-Arbeitslosigkeit bleibt, trotz des heftigen USD-Zinsanstiegs von 5 % innerhalb eines Jahres, auf einem Rekordtief von 3,4 %. Auch der Lohndruck hält an: Die Lohnkosten sind im April gegenüber dem Vormona durchschnittlich um 0,5 % gestiegen. Unter dem Strich hat sich die restriktive Geldpolitik der US-Notenbank noch nicht merklich negativ im Arbeitsmarkt ausgewirkt.

US-Bank First Republic durch JP Morgan gerettet

Die US-Grossbank JP Morgan hat die notleidende First Republic Bank übernommen. Die Kaufsumme von 10,6 Milliarden US-Dollar entspricht etwa der Hälfte der Marktkapitalisierung der First Republic per Ende 2022, also jenem Wert vor dem Ausbruch der Krise im März dieses Jahres. Allerdings können sich die gebeutelten First-Republic-Aktionäre nicht darüber freuen, denn sie gehen trotz Übernahme ihrer Bank leer aus. Die Aktie der First Republic Bank hat seit Anfang Jahr 99,7 % ihres Wertes verloren und dürfte schlussendlich wertlos ausgebucht werden. Der Kaufpreis von JP Morgan fliesst nicht an die Aktionäre der First Republic, sondern geht zugunsten der Bankkunden in die US-Bankeinlagen Versicherung FDIC. Ein bemerkenswerter Unterschied im Vergleich zum Vorgehen bei der staatlich mitgetragenen Rettung der Credit Suisse. Dass die Aktionäre der Credit Suisse noch eine Auszahlung erhalten und andererseits bestimmte Obligationäre der Credit Suisse einen Totalausfall erleiden, führt zu vielleicht vermeidbaren, langwierigen sowie wohl sehr teuren juristischen Auseinandersetzungen.

Trotz der Übernahme der Regionalbank First Republic schwelt die Krise bei den US-Regionalbanken weiter. Ein ETF-Fonds, der die wichtigsten 38 US-Regionalbanken enthält, hat seit Anfang Jahr fast 40 % seiner Kapitalisierung verloren. Viele dieser Banken haben Bilanzgrössen im zweistelligen oder tiefen dreistelligen Milliardenbereich. Sie können potenziell für erhebliche Verwerfungen im Finanzsystem sorgen. Obwohl eine dramatische Finanzkrise, wie sie 2008/2009 stattfand, unwahrscheinlich bleibt, sind die US-Finanzbehörden weiterhin gefordert, die Situation zu beruhigen. Bisher konnte die US-Situation, im Gegensatz zur Schweiz, ohne eine explizite Haftung der Steuerzahler beruhigt werden.

Anlagestrategie: Aktien bleiben übergewichtet

Trotz dieser weiterschwelenden Problematik, die wir aufmerksam verfolgen, halten wir die Aussichten für Aktien weiterhin für attraktiv. In unserer Anlagestrategie behalten wir unsere taktische Übergewichtung von Aktien bei.

USA: BIP-Anstieg geringer als erwartet

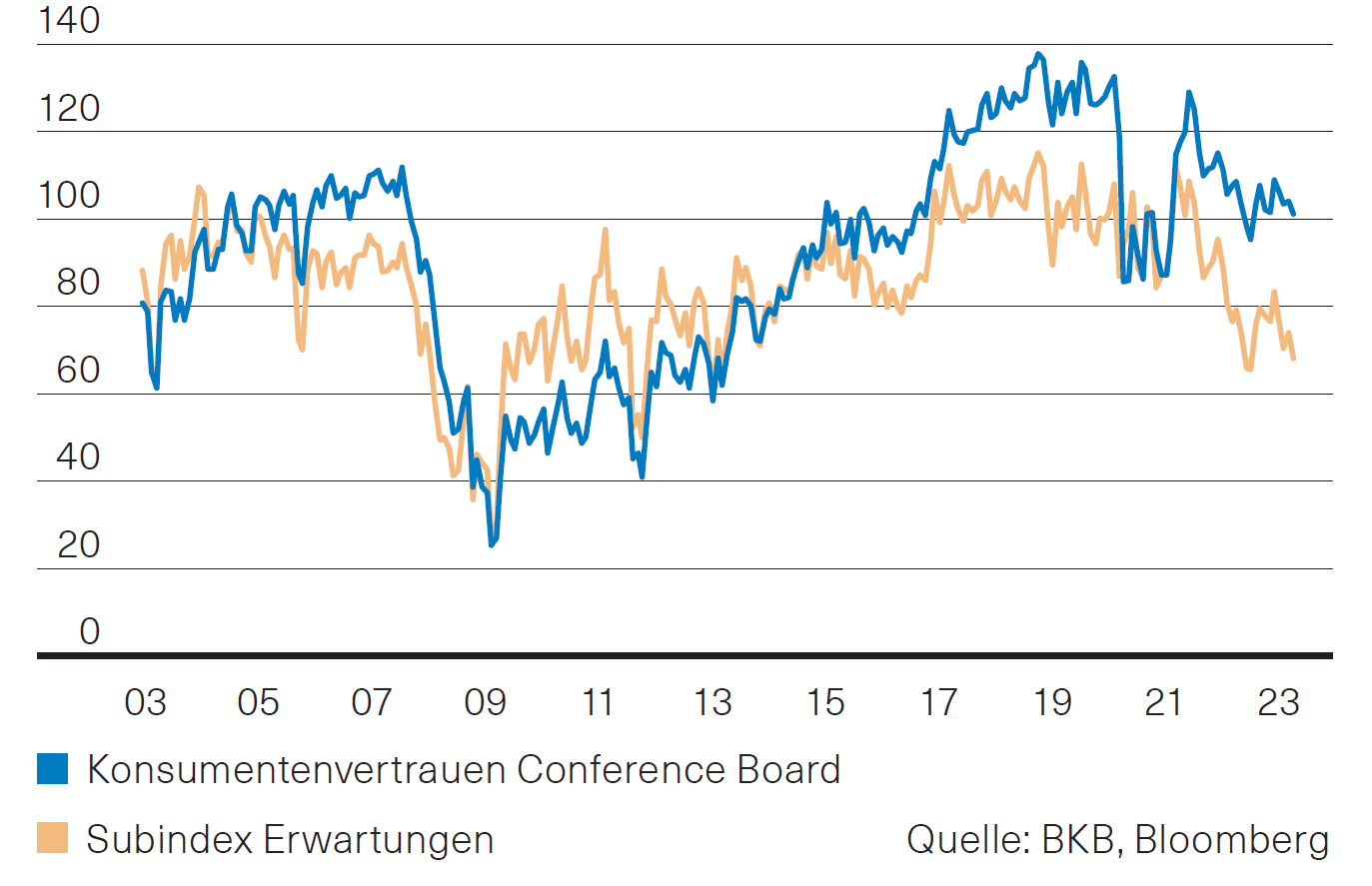

Während der Konsens für das 1. Quartal 2023 einen Anstieg des BIP von fast 2 % erwartete, hat die erste Schätzung für Ernüchterung gesorgt. Mit +1,1 % (QoQ, annualisiert) liegt sie unter den Prognosen. Zwar werden die vorläufigen Zahlen oftmals etwas stärker revidiert, die Schätzung macht aber deutlich, dass die restriktivere Geldpolitik der US-Notenbank Bremsspuren in der Wirtschaft hinterlässt. Positiv stimmt dagegen, dass der private Verbrauch um 3,7 % zulegen konnte (4. Quartal 2022: +1 %). Es bleibt somit spannend, wie sich die Konjunktur weiter entwickelt. Dies gilt speziell für die Periode von Juli bis September, für die bislang ein Rückgang des BIPs (QoQ) prognostiziert wird. Vieles dürfte auch hier vom privaten Konsum abhängen, der rund 70 % zur Wirtschaftleistung beiträgt. Positiv ist deshalb, dass die Stimmung der Konsumenten noch über dem langfristigen Durchschnitt liegt (Abb. 1).Abb. 1: USA – Konsumentenverhalten, Quelle: BKB, Bloomberg

Eurozone: Stimmung bleibt zweigeteilt

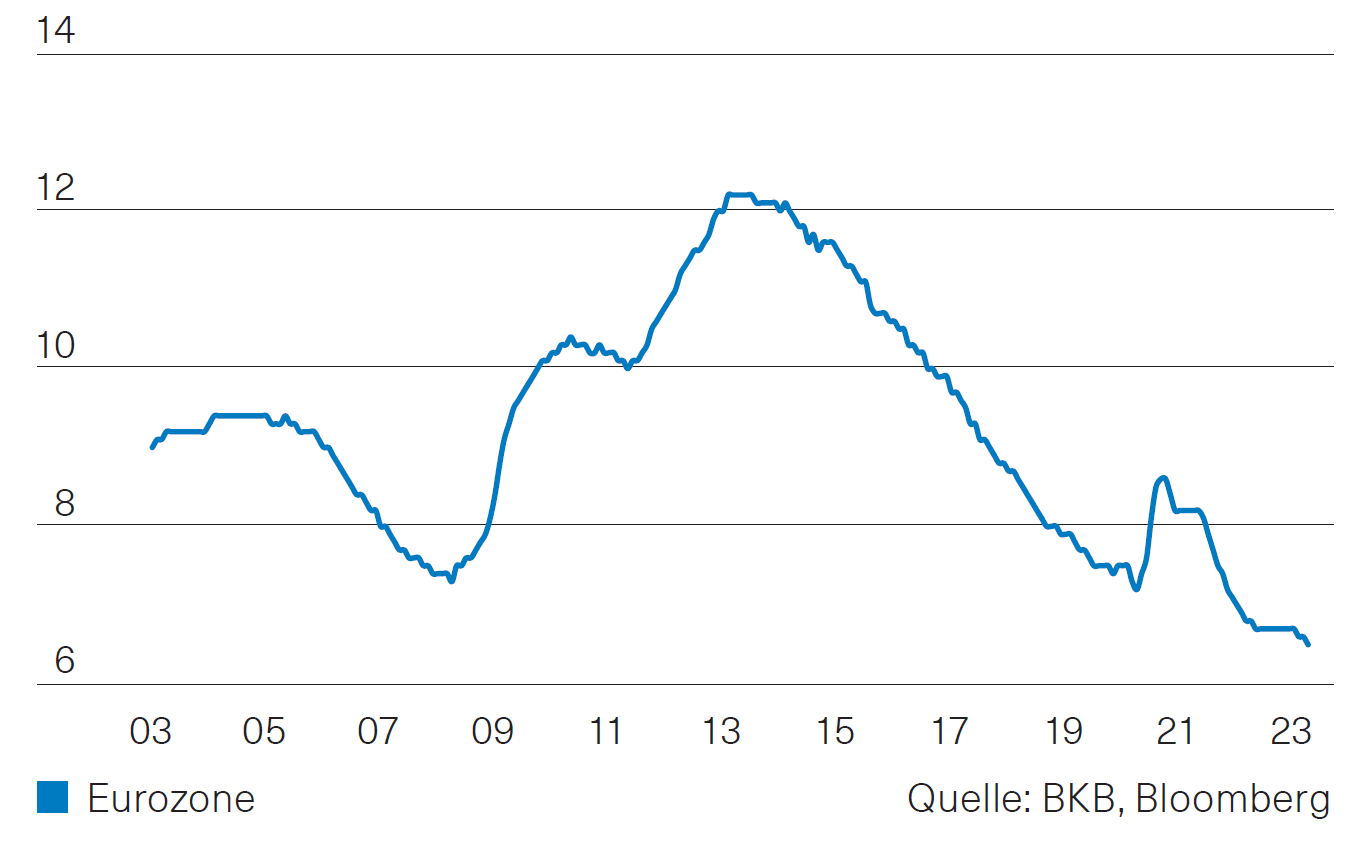

Auch in der Eurozone kam die Konjunktur zuletzt nicht wirklich in Schwung. Positiv ist jedoch zu werten, dass entgegen ursprünglicher Befürchtungen negative Wachstumsraten meist vermieden werden konnten. Für die weitere Entwicklung sind die Daten zweigeteilt. Während insbesondere Indikatoren aus der Industrie zu Vorsicht mahnen, weisen Daten aus dem Dienstleistungsbereich auf eine Expansion der Wirtschaft hin. Auch die kombinierten Einkaufsmanagerindizes bewegen sich im expansiven Bereich. Erfreulich ist zudem, dass trotz aller Unwägbarkeiten die Situation auf den Arbeitsmärkten stabil ist (Abb. 2) und sich die Lage bei den Energiepreisen in den letzten Wochen weiter entspannt hat.

Abb. 2: Eurozone - Arbeitslosenquote, Quelle: BKB, Bloomberg

Schweiz: Stimmung bleibt eingetrübt

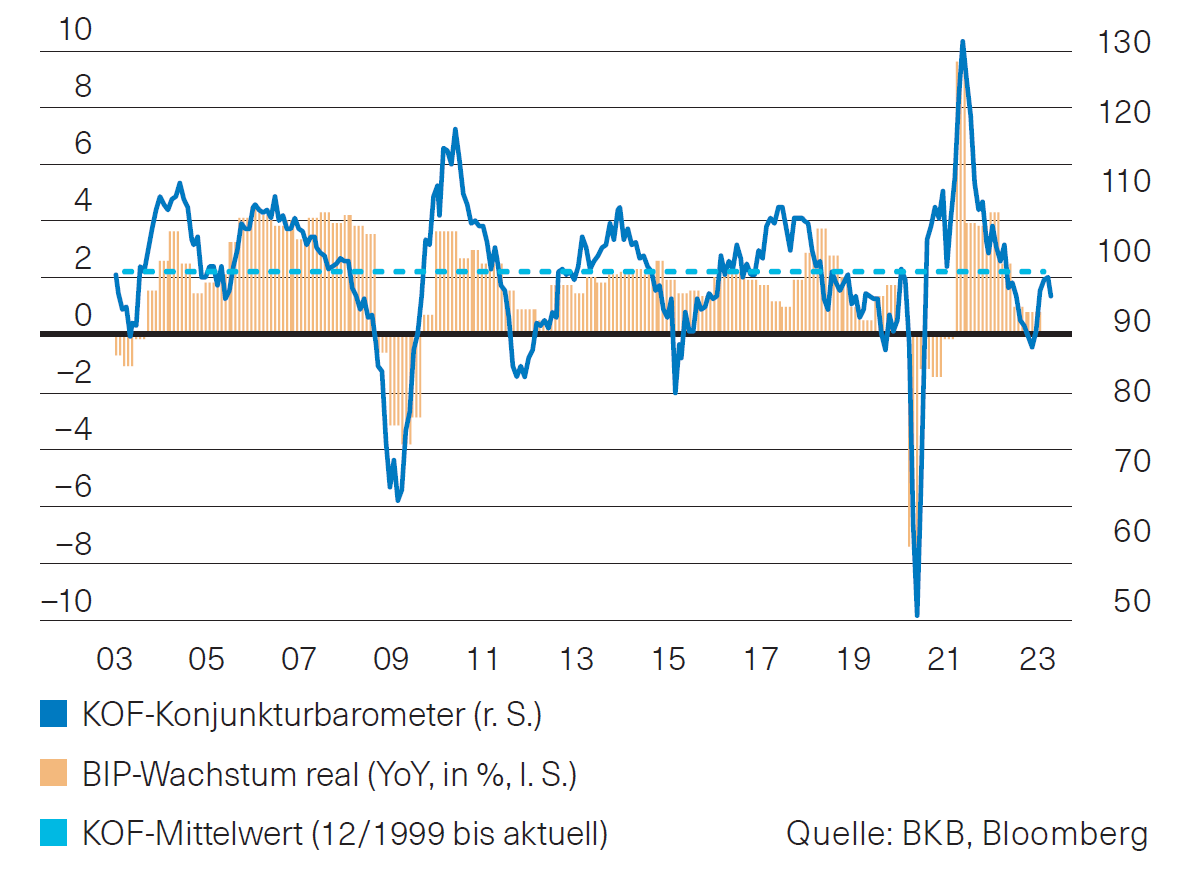

Entgegen der durchschnittlichen Prognose für das BIP der Schweiz, die einen Anstieg von 0,6 % im laufenden Jahr signalisiert, mahnen die Frühindikatoren zu Vorsicht. So kam der Schweizer Einkaufsmanagerindex für die Industrie im April weiter unter Druck und wird nun mit nur noch 45,3 Punkten angegeben. Er hat damit den vierten Monat in Folge nachgegeben. Auch das KOF-Konjunkturbarometer ist zuletzt wieder gesunken. Es liegt mit 96.4 Punkten leicht unter dem Durchschnitt der letzten 20 Jahre (Abb. 3). Und auch die Stimmung unter den Konsumenten hat enttäuscht. Sie legte nur geringfügig zu und verharrt im historischen Vergleich auf einem sehr tiefen Niveau. Und das, obwohl laut SECO (Staatssekreteriat für Wirtschaft) seitens der Befragten die Lage auf dem Arbeitsmarkt positiv eingeschätzt wird.

Abb. 3: Schweiz – KOF-Konjunkturbarometer, Quelle: BKB, Bloomberg

Zentralbanken drehen weiter an der Zinsschraube

Die US-Notenbank (Fed) hat im Kampf gegen die Inflation ihren Leitzins zum zehnten Mal in Folge erhöht. Mit einem erneuten Zinsschritt von 0,25 Prozentpunkten liegt das Zielband nun bei 5 bis 5,25 %. Damit hat das Fed seit Anfang letzten Jahres die Zinssätze um insgesamt 5 Prozentpunkte angehoben. Dies entspricht dem höchsten Niveau seit 2007. Der Inflationsdruck ist laut Fed-Chef Powell nach wie vor hoch und es wird aus seiner Sicht noch einige Zeit dauern, bis sich die kumulative Straffung der Geldpolitik auf die Wirtschaftstätigkeit und insbesondere auf die Inflation in vollem Umfang auswirkt. Was die Zukunft betrifft, so wird das Fed gemäss Powell von Sitzung zu Sitzung aufgrund der eingehenden Daten und ihren Auswirkungen auf die Aussichten für die Inflation entscheiden, inwieweit eine weitere Straffung der Geldpolitik angebracht sein könnte.

Die Europäische Zentralbank (EZB) hat im Kampf gegen die zu hohe Teuerung den Leitzins ebenfalls um weitere 0,25 %-Punkte auf neu 3,75 % angehoben. Es ist dies die siebte Zinserhöhung in Folge. Zwar ist die Gesamtinflation laut EZB-Präsidentin Lagarde in den letzten Monaten zurückgegangen, der zugrunde liegende Preisdruck ist jedoch weiterhin hoch. Die zukünftigen Beschlüsse der EZB hängen gemäss Lagarde weiterhin von der Einschätzung der Inflationsaussichten, der Entwicklung der zugrunde liegenden Inflation sowie der Stärke der geldpolitischen Transmission ab.

Ausblick

Die mehrheitlich im Monat April vorherrschende «Risk on»-Stimmung geriet gegen Ende des Monats ins Wanken, nachdem erneute Sorgen um die Stabilität im US-Bankensektor aufgetreten sind. Dies spiegelte sich in einer wachsenden Nachfrage nach Staatsanleihen wider. Entsprechend gaben die Renditen 10-jähriger Staatsanleihen der USA, Deutschlands und der Schweiz nach. Die Inflationsdaten werden weiterhin entscheidend sein. Obwohl die Notenbanken nicht mehr im selben Tempo die Geldpolitik straffen, ist es verfrüht, sich hinsichtlich der Inflationsrisiken entspannt zurückzulehnen. Wir bleiben bei den Obligationen in CHF in unseren Mandaten untergewichtet.

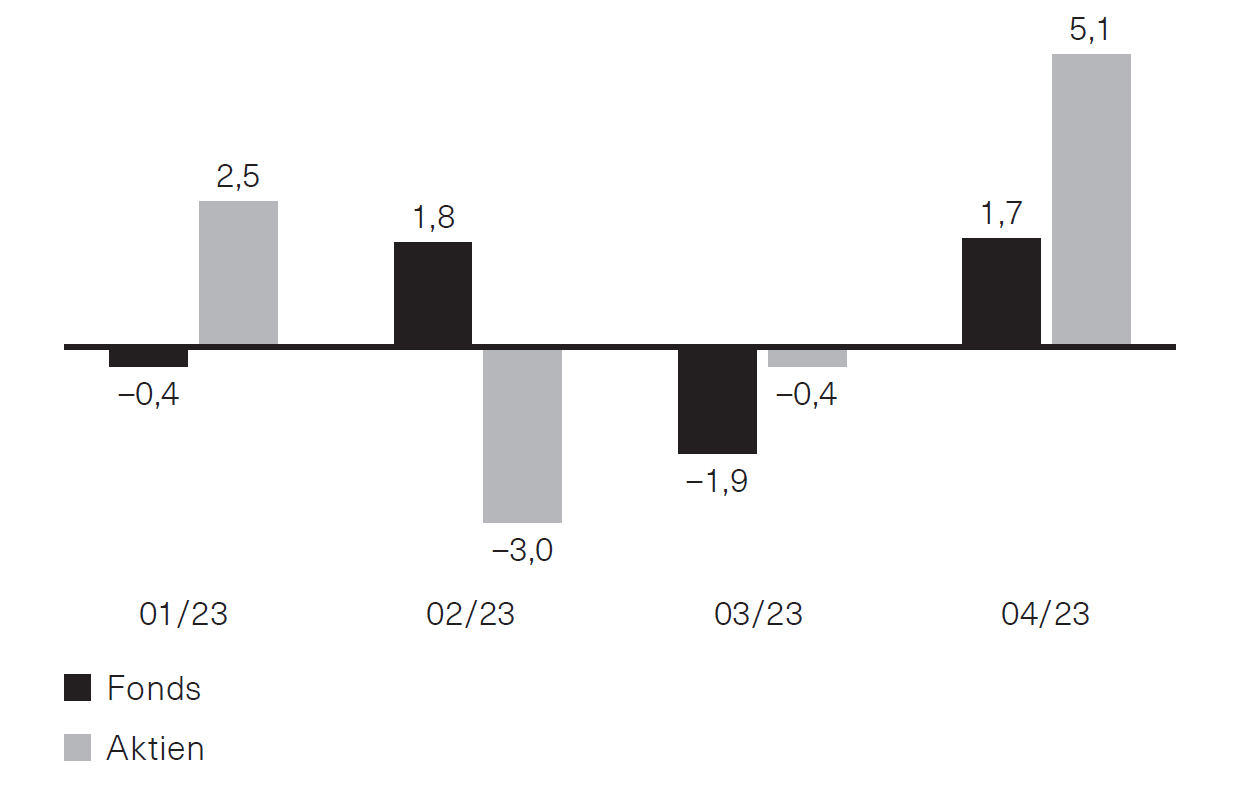

Abb. 1: Immobilienmarktentwicklung 2023, Quelle: BKB, Bloomberg

Schweizer Immobilienmarkt

Im April entwickelten sich die kotierten Schweizer Immobilienanlagen erfreulich. Erstmals waren sowohl die Fonds als auch die Aktien am Monatsultimo im Plus. Die Fonds entwickelten sich zunächst bis zur Monatsmitte dynamisch auf ein Zwischenhoch von 5 %, gaben dann aber nach und beendeten den Monat mit einem Plus von 1,7 %. Die Aktien hingegen starteten den Monat zunächst verhalten, legten dann aber immer weiter zu und beendeten den Monat auf dem Hoch mit einem Plus von 5,1 % (Abb. 1). Aufs Jahr gesehen liegen damit beide Segmente über der Nulllinie. Fonds konnten 1,2 % zulegen, Aktien hingegen schon 4,1 %. Auf Abbildung 1 ist deutlich zu erkennen, dass Immobilienaktien sowohl nach oben als auch nach unten viel ausgeprägtere Schwankungen ausweisen als die Fonds.

Der «Sonderfaktor» Credit Suisse, deren Krise im März noch auf den Märkten gelastet hat, spielte im April keine Rolle mehr. Allerdings reicht die geringe Liquidität bei den Immobilienfonds immer noch aus, um grössere Kursbewegungen zu verursachen. Fundamental bleibt die Marktlage weiter positiv. Die Firmen berichten von steigenden Substanzwerten, stabilen Mieten, geringen Leerständen und attraktiven Ausschüttungen. Dämpfend wirkten die gestiegene Inflation, Zinserhöhungen, Sorgen um die Konjunktur sowie geopolitische Störungen. Vieles davon hat der Markt jedoch inzwischen verarbeitet. Die zugrundeliegende Nachfrage nach Wohneigentum ist ungebrochen. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

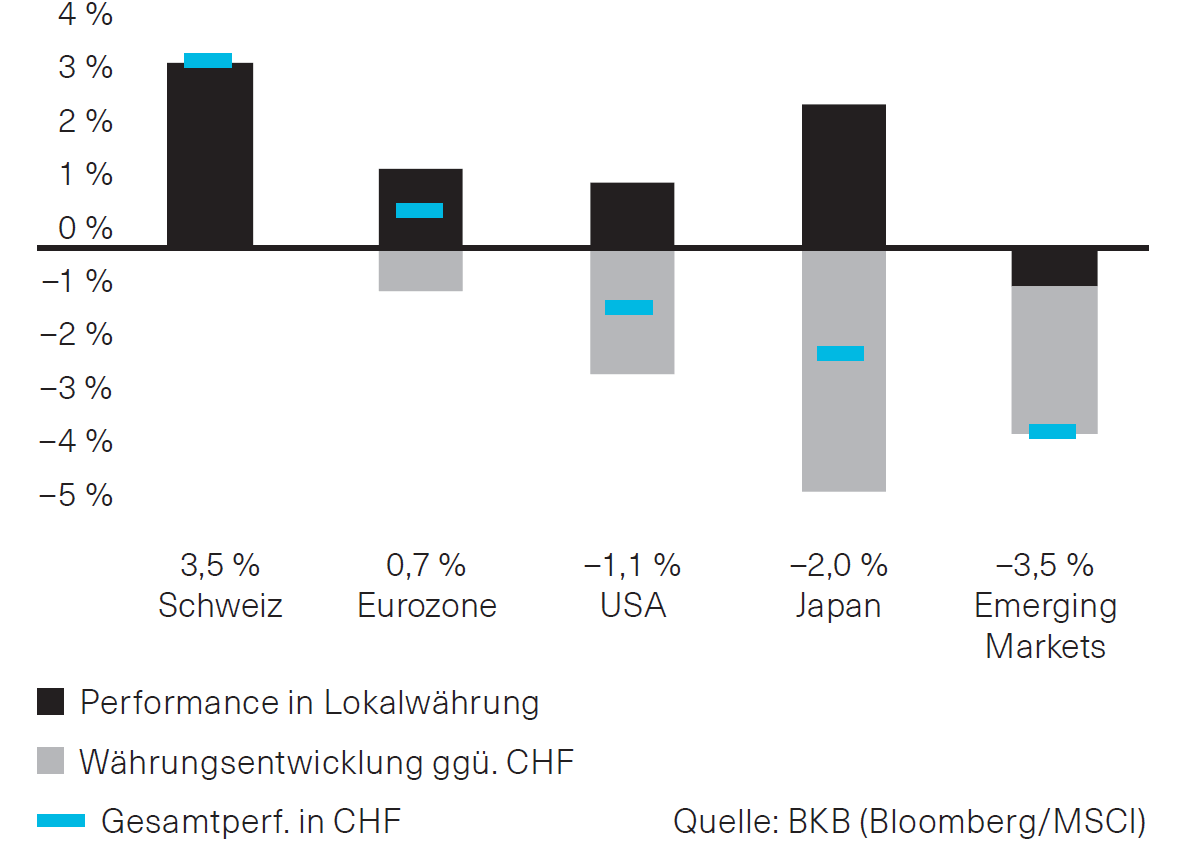

Mit einer Monatsrendite von 3,7 % führte die Schweiz im April das Performanceranking der Aktienmärkte in den Industrieländern an. Dabei zeigten viele Aktienmärkte in Lokalwährung ebenfalls eine positive Performance, die jedoch aus Schweizer Sicht durch negative Währungsentwicklungen gegenüber dem Schweizer Franken geschmälert oder zunichte gemacht wurde. Schwellenländeraktien zeigten sich hingegen schwach (Abb. 1). Ihre Performance wurde durch das Index-Schwergewicht China beeinträchtigt, das trotz überwiegend positiver Wirtschaftsdaten wegen Befürchtungen geopolitischer Spannungen mit –7,4 % in CHF das Schlusslicht bildete.

Auf Sektorenbasis hatten defensive Titel aus den Bereichen Verbrauchsgüter sowie Gesundheit die Nase vorn, ebenso Energietitel, die auch von der überraschenden Fördermengenreduktion der OPEC Anfang April profitierten. Dagegen waren die Sektoren Grundstoffe, IT, Gebrauchsgüter und Industrie schwächer als der Gesamtmarkt.

Abb. 1: Regionale Aktien-Performance im April

Beiträge zum Net Total Return (CHF); Quelle: BKB, Bloomberg (MSCI), Stand: 5.5.2023

Geschäftszahlen für das erste Quartal

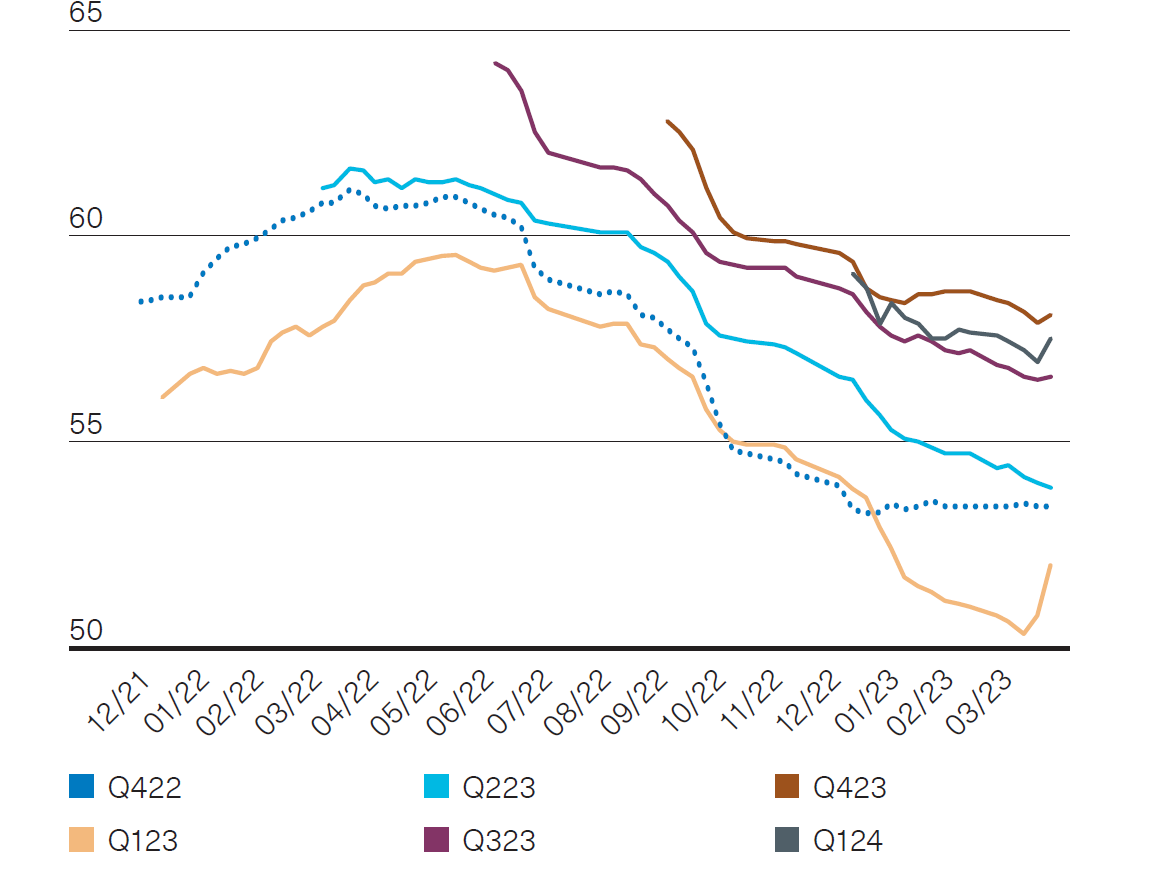

Im April startete die Berichtssaison für das erste Quartal 2023. Bis zum Monatsende hatten über 50 % der Unternehmen des S&P-500-Index ihre Geschäftszahlen berichtet. Obwohl die Gewinne deutlich unter denen der vorangegangenen Quartale liegen, sind sie bislang höher als zuvor von den Analysten erwartet. Knapp 80 % der bisherigen Veröffentlichungen enthielten eine positive Gewinnüberraschung. Während die US-Gewinnerwartungen für die beiden kommenden Quartale weiter leicht gesunken sind, haben sich die Aussichten für Q4/2023 und Q1/2024 stabilisiert (Abb. 2).

Anlagestrategie

Wir halten an der Übergewichtung der Aktien fest. Die Aktienallokation liegt je nach Strategie gut 2 % über der strategischen Aktienquote. Vergleichsweise schwachen globalen Konjunkturerwartungen stehen eine Entspannung der Energiepreise sowie der Inflationsraten gegenüber, die Hoffnung auf ein Ende der Leitzinserhöhungen schüren. Die Bewertungen befinden sich in Relation zum Zinsumfeld weiter auf einem fairen Niveau.

Abb. 2: Entwicklung der Quartalsgewinnprognosen für den S&P 500 in USD

Quelle: BKB, Factset

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.