Der Konkurs einiger US-Banken und die dramatischen Entwicklungen um die Credit Suisse haben, wie schon währen der grossen globalen Finanzkrise vor 15 Jahren, erneut den Staat und somit die Steuerzahler zu drastischen Hilfsmassnahmen gezwungen. Der rasche Anstieg der Zinsen hat auch in den USA zu erheblichen Buchverlusten bei Anleihen geführt. Zwar können diese Anleihen auf der Bilanz einer Bank oft, trotz Wertverlust, weiterhin zu ihrem künftigen Rückzahlungswert verbucht werden. Dies gilt selbst dann, wenn der Verkaufswert etwa 10 % bis 15 % unter dem Rückzahlungswert liegt. Den Kunden der Silicon Valley Bank (SVB) muss bewusst geworden sein, dass ihre Bank nur noch buchhalterisch und nicht mehr ökonomisch solvent war. In der Tat wurde bekannt, dass die SVB keinen Kredit erhielt, was zum Ausbruch der Panik wesentlich beigetragen hat. Ausserdem hatten viele Geschäftskunden der SVB weit grössere Guthaben auf ihren SVB-Konten, als die staatlich gesicherten 250 000 USD.

Diese fatale Kombination von nicht realisierten Buchverlusten und einer Geschäftskundenbasis, die durch die Einlagensicherung nicht geschützt war, hat die SVB zu Fall gebracht und eine Kettenreaktion angestossen. Die Credit Suisse, als bereits angeschlagenes und schwaches Glied in der Kette der grossen systemrelevanten Banken, konnte diesem Beben aus eigener Kraft nicht standhalten. Die Lage an den Finanzmärkten hat sich dank den staatlichen Eingriffen deutlich entspannt. Eine generelle Entwarnung sollte ohne eine eingehende Beurteilung der Situation im US-Bankensystem aber nicht verkündet werden. Tatsächlich ist die in der Schweiz und EU übliche Absicherung von Zinsänderungsrisiken mittels Zinsderivaten (Swaps) bei US-Regionalbanken nur selten ein Standard. Zumindest wird dies in einer Studie der Barclays Bank so postuliert. Allein dieser Umstand zeigt, dass in den gestiegenen US-Zinsen und mit Hinblick auf womöglich unerwartet starke Zinserhöhungen der US-Notenbank durchaus ein systemisches Risiko lauert. Immerhin scheinen die weltweiten grossen systemrelevanten Banken ihre Zinsrisiken vernünftig bewirtschaftet zu haben. Ein weiterer Risikofaktor sind US-Hypotheken auf kommerziellen Liegenschaften. Mit Hinblick auf die befürchtete US-Rezession sind diese bereits unter Druck geraten. Gerade kleinere US-Regionalbanken, die bereits unter Zinsverlusten leiden, sind hier besonders exponiert. Der US-Regulator und die US-Notenbank wirken entschlossen, die Probleme mittels brachialer staatlicher Unterstützung unter Kontrolle zu halten. In unserem Anlageausschuss herrscht vorwiegend Zuversicht, dass dieses Krisenmanagement gelingen wird. Es wäre aber fahrlässig, frühzeitig Entwarnung zu verkünden, bloss weil sich die Aktienmärkte jüngst ein paar Tage lang erholt haben. Trotz der Tatsache, dass Banken seit der grossen Finanzkrise von 2008/2009 heute etwa doppelt so viel Eigenkapital halten müssen, ist es weiterhin so, dass eine Bank eine Bilanz von beispielsweise 1000 Milliarden mit bloss etwa 60 Milliarden hartem Kernkapital halten darf. Verlieren die 1000 Milliarden Aktiva aus irgendeinem Grund nur ein paar Prozent an Wert, kann es um das Eigenkapital, aufgrund des 16,7-fachen Hebeleffektes, schon geschehen sein. Ein Risiko mit potenziell ernsthaften Folgen für den Domizilstaat der Bank.

Es ist wohl noch zu früh, um zu beurteilen, ob die globale Bankenregulierung ungenügend war oder ob spezifische Ereignisketten lediglich zu punktuellen Problemen geführt haben. Eine vertiefte politische Diskussion über systemische Risiken im Finanzsektor steht aber bevor.

Inflation fällt, jedoch nur langsam

Bis Mitte April werden neue Inflationsdaten für die Schweiz und die USA veröffentlicht werden. Dass die Inflation weiter wie erhofft fällt, ist neu auch mit Hinblick auf die erlebten negativen Auswirkungen höherer Zinsen auf die Stabilität des Finanzsystems von hoher Brisanz. In der Eurozone steuert die Kerninflation ungebremst auf die 6 %-Marke zu. Dies erzeugt die Befürchtung, dass unerwartet hohe EUR-Zinsen im Kampf gegen die Inflation notwendig werden könnten.

Gutes 1. Quartal: Aktien holen nach Einbruch auf

Auf das Kursfeuerwerk im Januar folgte im Februar ein Dämpfer und Mitte März ein Rückschlag. Nach den Bankenrettungen konnten sich die Aktienkurse bis Ende März aber deutlich erholen. Anlegerinnen und Anleger in unseren beliebten Anlagestrategien Einkommen, Ausgewogen und Wachstum erzielen im 1. Quartal 2023 Netto-Renditen von respektive etwa 1,5 %, 2,5 % und 3,5 %.

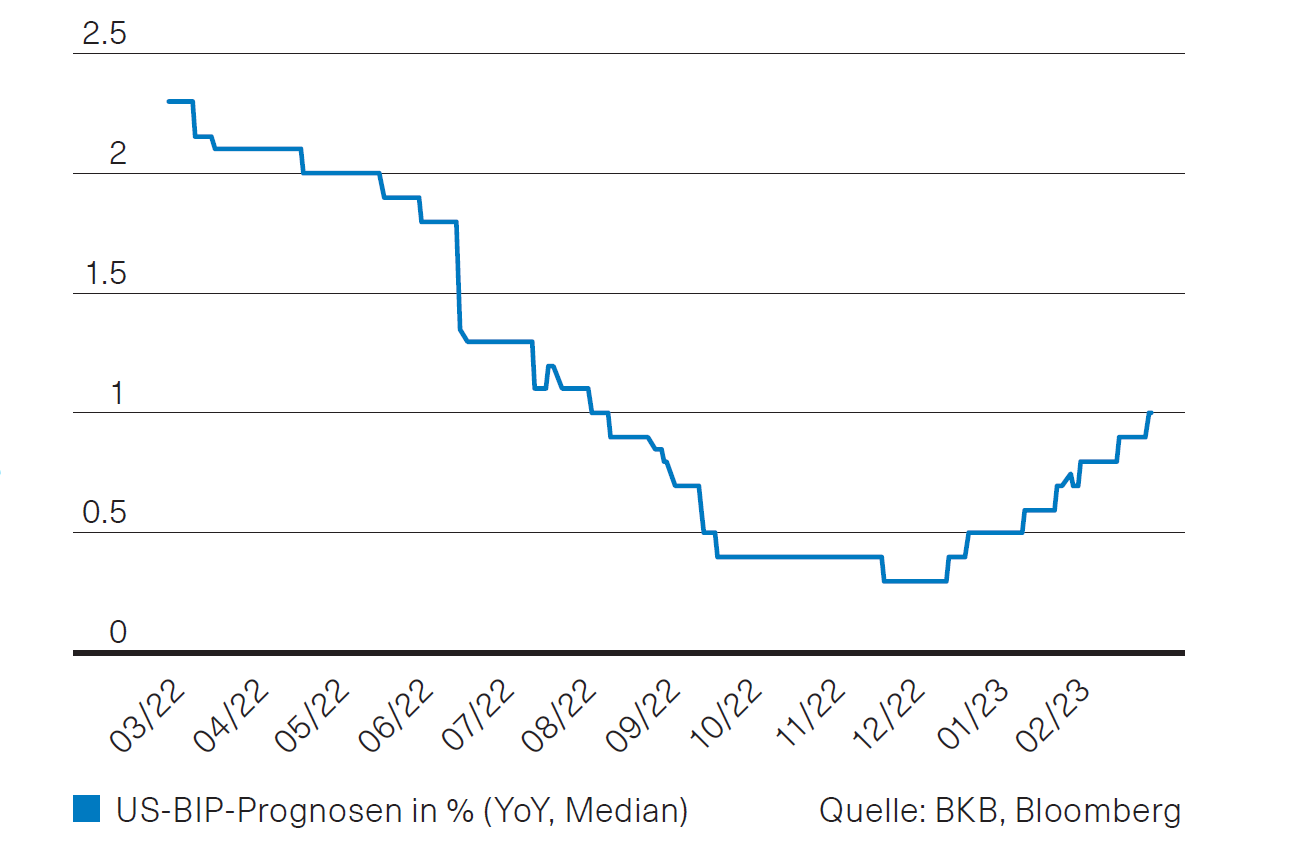

USA: BIP-Prognosen weiter angehoben

Nach den Pleiten der Silicon Valley Bank (SVB) und der Signature Bank sowie der Unterstützung der First Republic Bank durch grosse US-Institute traten Rezessionsrisiken in den USA wieder etwas in den Vordergrund. Als Ursache gilt dabei die restriktivere Geldpolitik der US-Notenbank (Fed). Diese hat mit ihrer raschen und deutlichen Verschärfung der Geldpolitik die Zinsen speziell am kurzen Ende deutlich in die Höhe getrieben und damit die Finanzierungsbedingungen verschärft. Dies gilt sowohl für Unternehmen als auch Konsumenten. Es steht die Frage im Raum, ob die US-Fed mit ihren Zinserhöhungen den Bogen bereits überspannt hat und die Gefahr eines Konjunkturabschwungs besteht. Auch wenn ein solcher sicherlich nicht auszuschliessen ist, versprechen die verfügbaren Prognosen ein anderes Szenario. Diese wurden zuletzt weiter erhöht. (Abb. 1).Abb. 1: USA – BIP-Prognosen für 2023 im Zeitablauf, Quelle: BKB, Bloomberg

Eurozone: Ifo Index weiter aufwärts

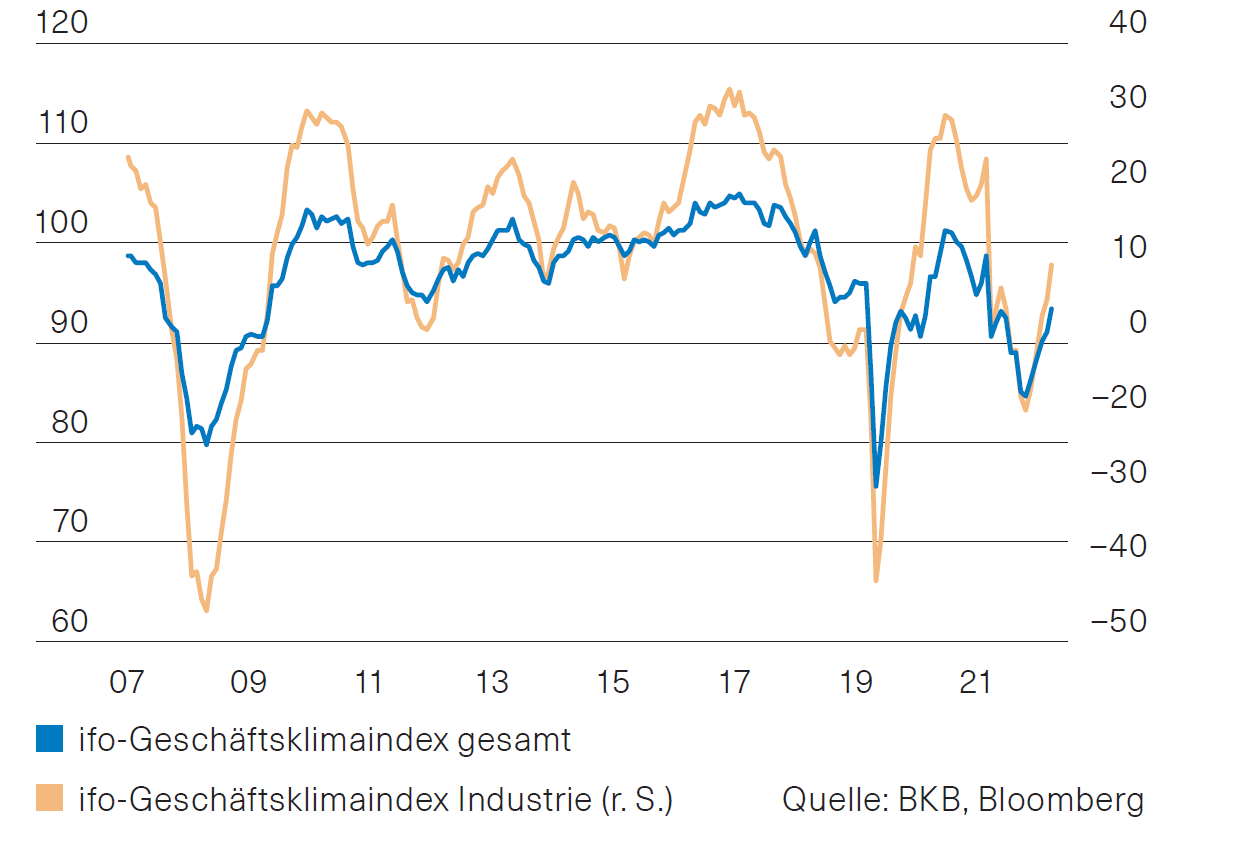

Trotz der Turbulenzen in den letzten Wochen und der intensiven Streiktätigkeit in einigen Ländern der Eurozone deuten national verfügbare Indikatoren nicht auf einen Einbruch beim Vertrauen der Unternehmen hin. Das gilt sowohl für Frankreich, das gilt aber insbesondere auch für Deutschland. In Deutschland hat der vielbeachtete Ifo-Index (Abb. 2) weiter zugelegt und die Erwartungen übertroffen. Das Ifo-Institut befragt dabei rund 9000 Unternehmen aus verschiedenen Bereichen zu deren Einschätzung der aktuellen Lage und zur künftigen Entwicklung. Eine positive Rolle spielt in diesem Zusammenhang sicherlich die weitere Entspannung bei den Gaspreisen. Der Gaspreis am niederländischen Spot-Markt lag zwischenzeitlich unter 40 Euro je MWh.

Abb. 2: Eurozone - Deutscher Ifo-Index, Quelle: BKB, Bloomberg

Schweiz: Gute Lage auf dem Arbeitsmarkt

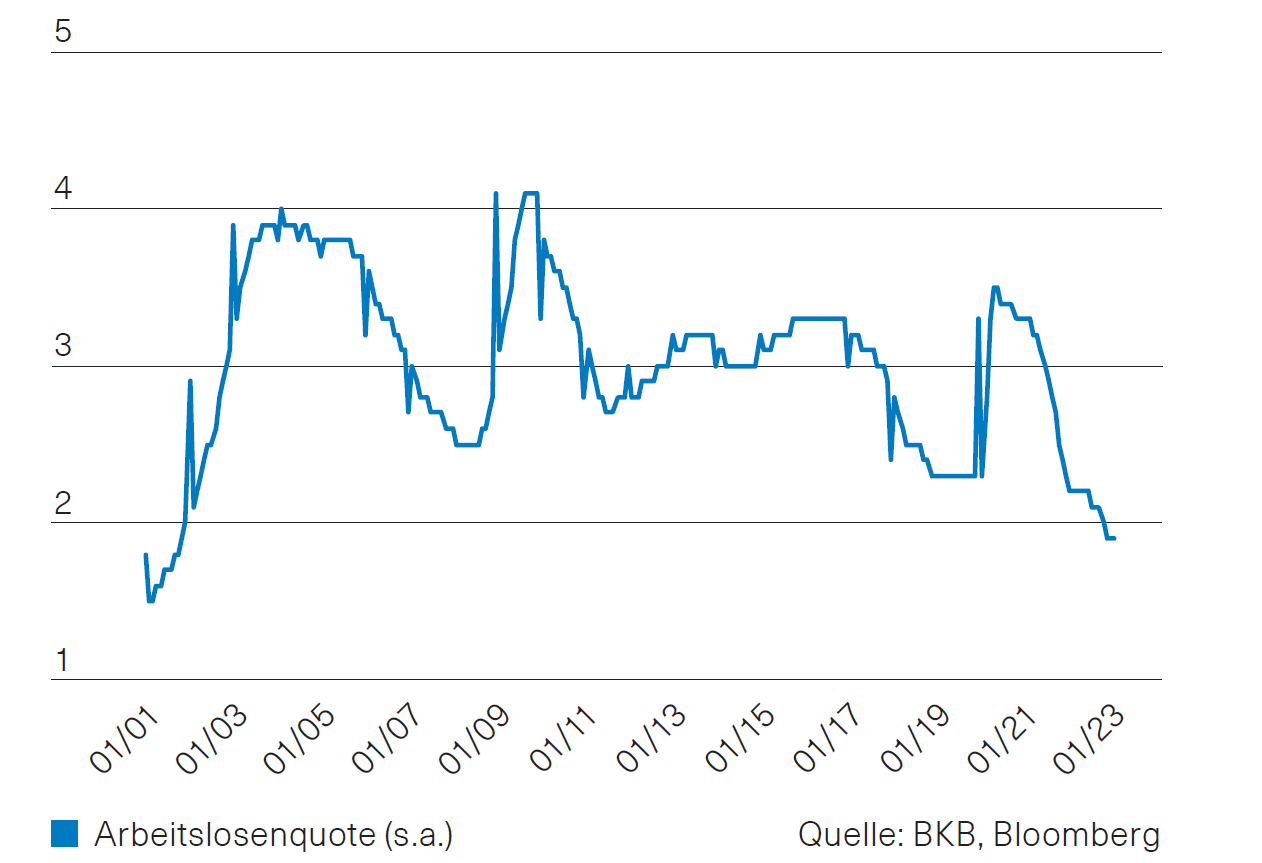

Während die Konjunkturprognosen für die Eurozone und die USA in den vergangenen Monaten stetig angehoben wurden und für die Eurozone zwischenzeitlich mit 0,5 % und für die USA mit 1 % angegeben werden, verharrt diese für die Schweiz bei 0,6 %. Dies ist nicht weiter verwunderlich, waren die Prognosen für die Schweizer Wirtschaft bereits Anfang des Jahres etwas optimistischer. Entsprechend positiv waren auch die Aussichten für den Schweizer Arbeitsmarkt. Die aktuellen Daten bestätigen dieses Bild. Die saisonbereinigte Arbeitslosenquote liegt bei 1,9 % und damit auf dem tiefsten Stand seit 2001 (Abb. 3). Auch die Übernahme der Credit Suisse durch die UBS dürfte an der grundsätzlich guten Lage auf dem Arbeitsmarkt nichts ändern, auch wenn der Bankenrettung nicht wenige Arbeitsplätze zum Opfer fallen dürften.

Abb. 3: Schweiz – Arbeitslosenquote (s.a.), Quelle: BKB, Bloomberg

Zentralbanken straffen Geldpolitik wieder

Ausblick

Die jüngsten Bankenturbulenzen hatten eine erhöhte Nachfrage nach sicheren Häfen von Staatsanleihen zur Folge. Entsprechend sackten die Renditen der 10-jährigen Staatsanleihen der USA, Deutschlands und der Schweiz im März teils bis zu 100 Basispunkten ab, ehe sie sich gegen Ende Monat wieder etwas erholten. Die Inflation befindet sich in vielen Ländern weiterhin deutlich über den Zielwerten der Zentralbanken. Das Risiko hinsichtlich der weiteren Preisentwicklung bleibt hoch. Dem stehen die Sorge vor weiteren Turbulenzen im Bankensektor sowie einer schwachen Konjunktur gegenüber. Wir bleiben bei den Obligationen in CHF in unseren Mandaten untergewichtet.

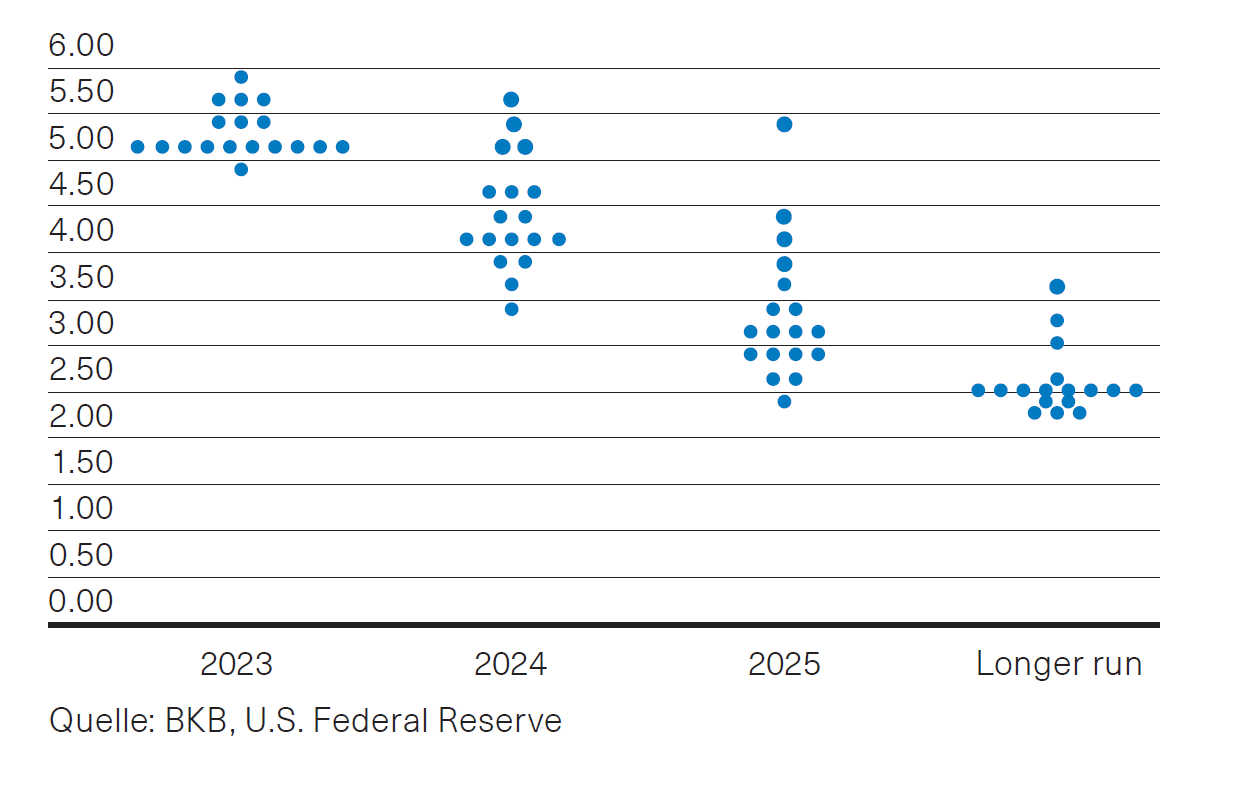

Abb. 1: Leitzinsprojektionen der FOMC-Mitglieder, Quelle: BKB, U.S. Federal Reserve

Schweizer Immobilienmarkt

Im März entwickelten sich die kotierten Schweizer Immobilienanlagen negativ. Sowohl Immobilienaktien als auch Immobilienfonds waren (Stand 25.3.23) im Minus. Während Aktien um rund 3,3 % nachgaben, verloren die Fonds 3,9 %. Aufs Jahr gesehen liegen damit beide Segmente im Minus, die Aktien bei 3,9 %, die Fonds bei 2,5 %. Damit konnten die Fonds sich bislang besser behaupten.

Ein belastender Sonderfaktor im März war sicherlich die Krise rund um die Credit Suisse. Zum einen hat die erhöhte Schwankung am Aktienmarkt auch andere Segmente belastet. Zum anderen belastete der Vertrauensschwund die Fonds. Diese werden jeden Tag nur äussert spärlich gehandelt. Daher reicht schon ein leicht erhöhtes Verkaufsinteresse aus, um die Fonds auf Talfahrt zu schicken.

Fundamental bleibt die Marktlage jedoch positiv. Die Firmen berichten weiterhin von steigenden Substanzwerten, stabilen Mieten, geringen Leerständen und attraktiven Ausschüttungen. Dämpfend wirkten die gestiegene Inflation, Zinserhöhungen, Energiekrise, Sorgen um die Konjunktur sowie geopolitische Störungen. Allerdings dürften viele dieser Faktoren inzwischen vom Markt verarbeitet sein. Die zugrundeliegende Nachfrage nach Wohneigentum ist ungebrochen. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

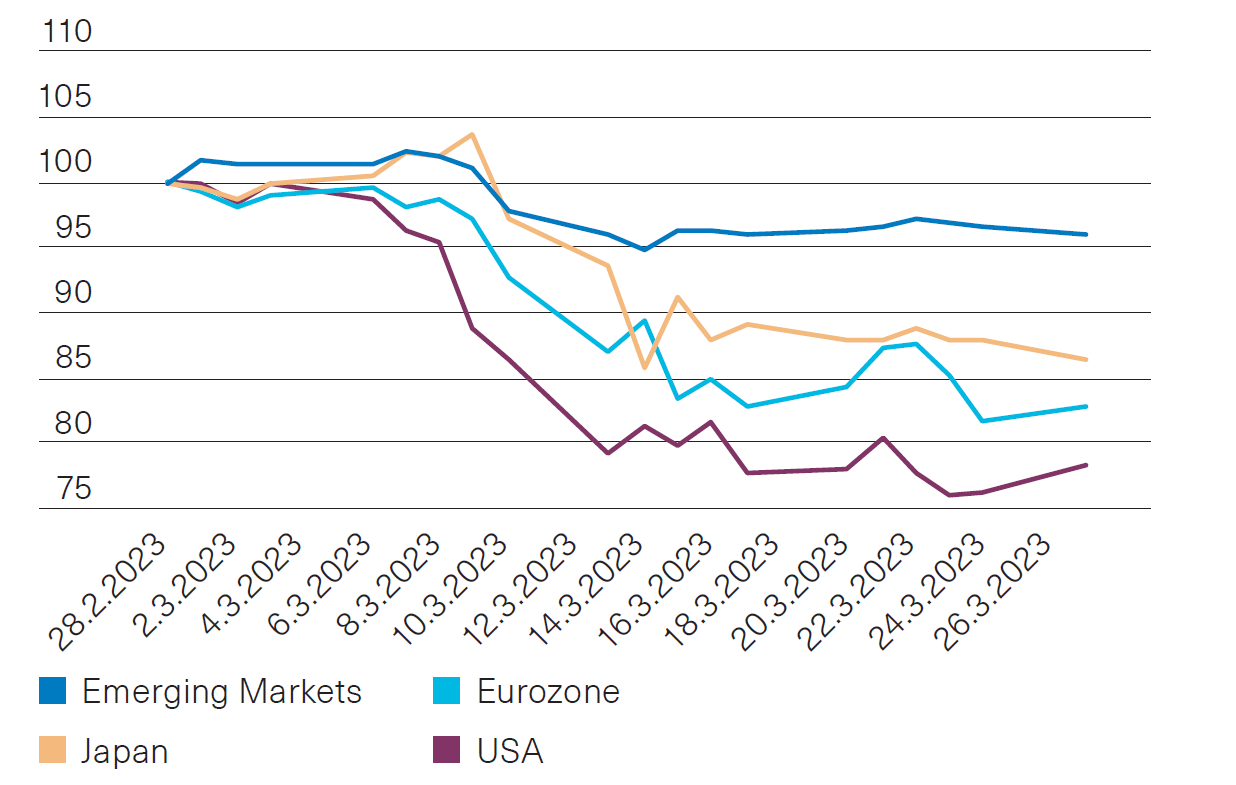

Nach einer soliden ersten Märzwoche kam es im weiteren Monatsverlauf zu starken Turbulenzen an den Aktienmärkten. Verluste auf Obligationenbeständen lösten Misstrauen bei Einlageninhabern und infolgedessen Liquiditätsprobleme bei einer mittelgrossen amerikanischen Regionalbank (SVB) aus. Die Furcht vor einer Ausweitung der Probleme hin zu einer Bankenkrise setzte den gesamten Sektor unter Druck (Abb. 1). Dabei gerieten einzelne Geldinstitute mit bereits vorhandenen Schwächen besonders ins Visier von Kunden und Investoren. So musste sich die durch diverse Skandale angeschlagene Credit Suisse in einer staatlich orchestrierten Rettungsaktion unter das Dach der UBS flüchten.

Im Schatten des Abwärtstrends bei den Banken kam es auch im deutlich kleineren Immobiliensektor zu schweren Kursverlusten, insbesondere in der Eurozone. Ferner zeigten sich Energietitel schwächer als der breite Markt. Dagegen konnten insbesondere IT-Werte und Kommunikationsdienstleister von wieder rückläufigen Zinsen profitieren und bis kurz vor Monatsende eine Outperformance erwirtschaften. Auch die defensiven Sektoren Verbrauchsgüter, Gesundheit und Versorger waren allgemein stärker als der Gesamtmarkt.

Abb. 1: Bankaktien-Indizes in CHF

Preisindex, 28.2.2023=100; Quelle: BKB, Bloomberg (MSCI), Stand 28.3.2023.

Anlagestrategie

Wir halten an der Übergewichtung der Aktien fest. Die Aktienquote liegt je nach Strategie rund 2 % über der strategischen Aktienquote. Das negative Momentum der Gewinnerwartungen für die nächsten Quartale am US-Aktienmarkt hat zuletzt abgenommen. Nach einem Rückgang in der ersten Jahreshälfte wird im zweiten Halbjahr mit wieder steigenden Gewinnen gerechnet. Die Bewertung befindet sich in Relation zum Zinsumfeld auf fairem Niveau (Abb. 2).

Abb. 2: Aktienbewertungen (S&P 500) versus Zinsen

Kurs-Gewinn-Verhältnis (historisch), Quelle: BKB, Bloomberg

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.