Kein Ende der Kampfhandlungen in Gaza absehbar

Nach dem brutalen und kaltblütig geplanten Überfall der Hamas Terroristen am 7. Oktober ist auch ein Monat später noch kein Ende der Kampfhandlungen im Gaza Streifen sowie an Israels nördlicher Grenze absehbar. Nach wie vor befinden sich weit über 200 israelische Geiseln in den Händen der Terroristen. Aber auch die zivilen Opfer in Gaza gehen inzwischen in die Tausende. Darunter ein grosser Anteil an Kindern. Die humanitäre Lage der Menschen wird von der Uno und anderen Organisation scharf kritisiert, was zu teilweise harsch ausgetragenen diplomatischen Auseinandersetzungen mit Israel führt. Selbst in Israel wird breit abgestützte Kritik laut. Es werden grundsätzliche Zweifel am Vorgehen der Regierung und auch an der Person des Premierministern Netanjahu geäussert. Selbst wenn es Israel, unter Inkaufnahme weiterer ziviler Opfer gelingen sollte den Hamas Einfluss in Gaza zu eliminieren, bleibt unklar wie eine Normalisierung aus dem aktuellen Chaos heraus aussehen könnte. Auch der Israel Besuch des US-Aussenministers Anthony Blinken hat bisher nicht zu einer humanitären Kampfpause oder gar zu einem Waffenstillstand geführt. Im Raum steht die Möglichkeit einer Freilassung der israelischen Geiseln durch die Hamas als Voraussetzung für einen Waffenstillstand seitens Israel zu verhandeln.

Auswirkungen der Krise an den Finanzmärkten

Im Oktober haben Schweizer Aktien etwa 5% an Wert verloren (SPI-Index). Allerdings waren nebst der Gaza Krise auch geldpolitische Unsicherheiten ein Faktor für diese Entwicklung. Der Goldpreis in CHF hat im gleichen Zeitraum fast 7% zugelegt. Unsere taktische Positionierung bei Gold hat dazu beigetragen, dass unsere Anlagestrategien Oktober, je nach Risikoprofil, einen etwas gedämpften Rückschlag von -1% bis -3% erlitten haben. Auch der zwischenzeitliche Anstieg des Ölpreises um 10% bis Mitte Oktober ist inzwischen wieder beinahe vollständig abgeebbt.

Ob der opferreiche Konflikt noch grössere Kreise ziehen wird, bleibt derzeit ein erhebliches Risiko. Die sehr intensiven diplomatischen Aktivitäten rund um den Konflikt in Gaza, deuten wir aber als Zeichen dafür, dass eine Eskalation des Konfliktes in eine direkte Konfrontation zwischen Israel und dem Iran vermieden werden soll.

Inflation in der Eurozone wohl schon unter 3%

Sowohl die US-Notenbank Fed als auch die Europäische Zentralbank haben am 1. November respektive am 26. Oktober auf eine weitere Erhöhung der Leitzinsen verzichtet. Somit dürften die Leitzinsen nun für mehrere Monate auf den aktuellen Niveaus von 5.50% für den USD und 4.50% für den EUR verharren. Insbesondere liegt die erste offizielle und recht zuverlässige Prognose für die Inflation in der Eurozone für November bei 2.9%. Die offizielle Kommunikation der Inflationsstatistik erfolgt aber erst am 17. November. Sollte die Erwartung einer weiter fallenden Inflation erfüllt werden, dann sind erste Reduktionen der EUR Leitzinsen gegen Mitte 2024 durchaus möglich. Für eine kommende Lockerung der Geldpolitik der EZB sprechen auch die derzeit schwachen Konjunkturdaten in der Eurozone. Auch die Schweizerische Nationalbank SNB dürfte keine weiteren Zinserhöhungen umsetzen. Der CHF-Leitzins bleibt damit bei 1.75%. Die Inflation in der Schweiz für Oktober liegt bei 1.7%. Die neue Statistik für November erscheint am 4. Dezember, wobei ein wenig veränderter Wert erwartet wird.

Anlagestrategie: Aufstockung der Aktienquote

Die Kommunikation der US-Notenbank am 1. November legt den Schluss nahe, dass keine weiteren Leitzinserhöhungen für den USD mehr zu erwarten sind. Dies hat in der ersten November Woche für eine Erholung an den Aktienmärkten beigetragen. Ausserdem ist die Orientierungslosigkeit am Markt für US-Staatsanleihen mit einem Fall der Zinsen für lange Laufzeiten um etwa 0.3% (Laufzeit 10 Jahre) vorläufig geklärt worden. Die robusten Wachstumszahlen in den USA und in China für das Dritte Quartal lagen deutlich über den Prognosen. Die verbesserte Nachrichtenlage und die seit dem Sommer gefallenen Preise für Aktien haben uns Ende Oktober und anfangs November zum Entscheid geführt die taktische Aktienquote weiter zu erhöhen. Dabei haben wir Liquidität abgebaut, um diese in Schweizer Aktien zu investieren. Unsere Positionierung in Edelmetallen haben wir weitestgehend beibehalten.

Heutige Marktentwicklung (Stand ca. 09.30 Uhr, 6.11.2023, Basel Zeit)

Der SMI-Index ist am heutigen Montagmorgen kurz nach Börseneröffnung kaum verändert. Gleiches gilt für den deutschen Aktienindex (DAX). Für die US-Aktienbörsen signalisieren die Futures eine leicht positive Eröffnung des Handels.

USA: Starkes Wachstum im dritten Quartal

Im dritten Quartal lag der Anstieg des BIP mit 4,9 % (QoQ, annualisiert) deutlich über der bereits hohen Konsensprognose von 4,5 % Diese vorläufigen Daten zeigen eine robuste Verfassung der US-Wirtschaft. Einen wichtigen Beitrag liefert der Konsum der privaten Haushalte, der für rund 70 % der US-Wirtschaftsleistung verantwortlich ist. Ob diese positive Entwicklung der US-Wirtschaft so weiter gehen kann, ist offen. Der private Konsum dürfte aber trotz der zuletzt etwas gesunkenen Konsumentenstimmung weiter als Stütze dienen (Abb. 1). Die Prognosen deuten infolge der verschärften Finanzierungsbedingungen jedenfalls auf eine stärkere Abschwächung der Wirtschaftsleistung hin. Entsprechend geht man an den Finanzmärkten zwar von einer deutlich schwächeren Konjunkturdynamik aus, aber nicht von einer Rezession. Wie sich die Lage weiterhin entwickelt, bleibt abzuwarten. So haben die privaten Investitionen in den vergangenen beiden Quartalen (trotz der hohen Zinsen) stärker als erwartet zugelegt, was nicht zuletzt mit den Investitionsprogrammen der Biden-Administration zusammenhängen dürfte.

Abb. 1: USA - Konsumentenstimmung; Quelle: BKB, Bloomberg

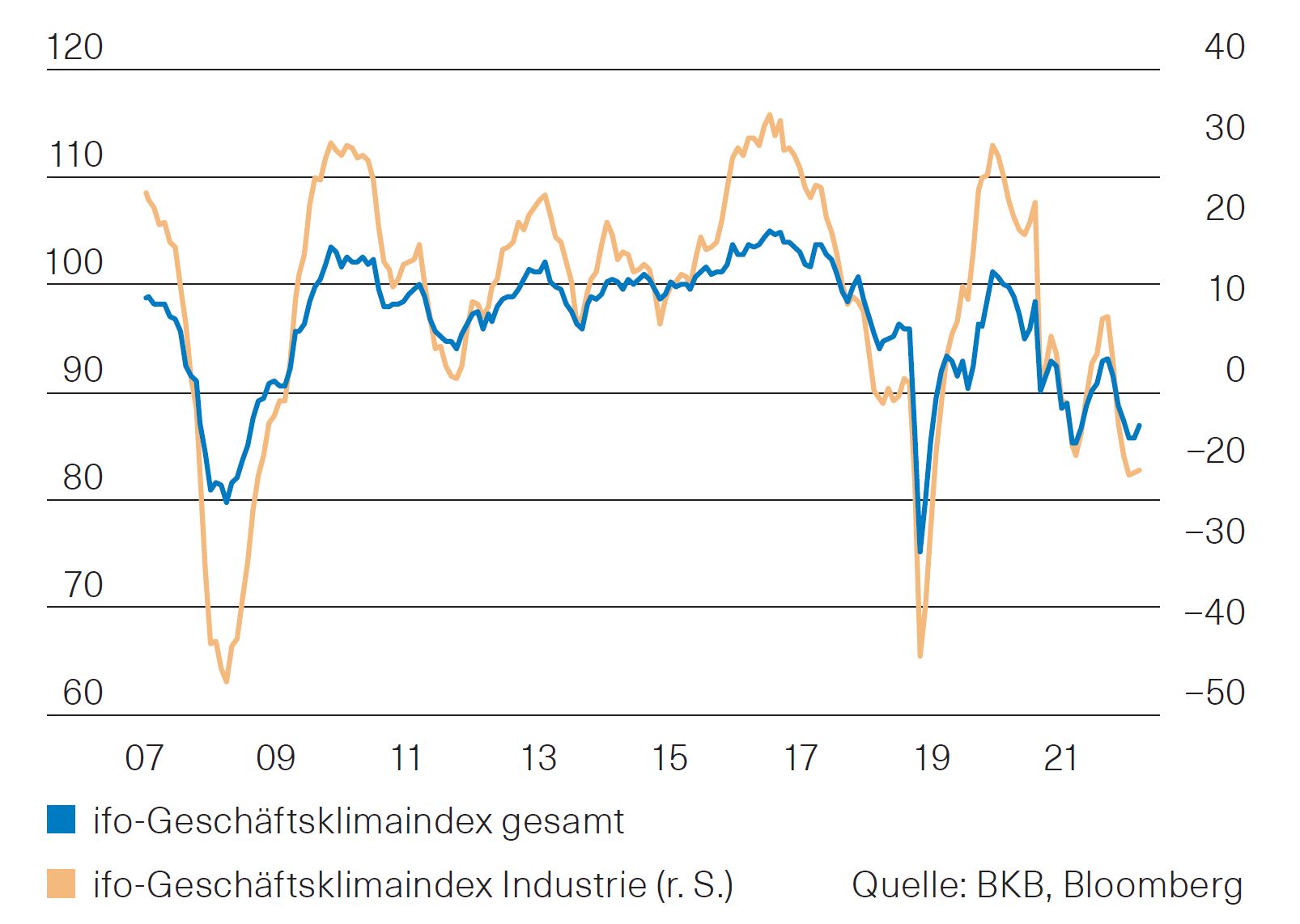

Eurozone: Anzeichen für eine Stabilisierung

Auch wenn der eine oder andere Datenpunkt in den vergangenen Wochen die Markterwartungen nicht ganz erfüllen konnte, gibt es doch vorsichtige Anzeichen für einer Stabilisierung der Konjunktur. So bewegten sich einige der europäischen Stimmungsindikatoren zuletzt eher seitwärts, die Dynamik des Abwärtstrends scheint gestoppt. Dies gilt auch für Deutschland, der grössten Volkswirtschaft Europas. Hier wird regelmässig mit Spannung auf die Entwicklung des ifo-Index geschaut, einem wichtigen Barometer für die Stimmung in der deutschen Wirtschaft. Zwar liegt dieser weiterhin auf einem tiefen Niveau, hat sich zuletzt jedoch leicht stabilisiert (Abb. 2). Insgesamt ist in Europa mit einer zwar schwachen, aber positiven Wirtschaftsentwicklung zu rechnen.Abb. 2: Eurozone - ifo Index

Schweiz: Aussichten weiterhin gedämpft

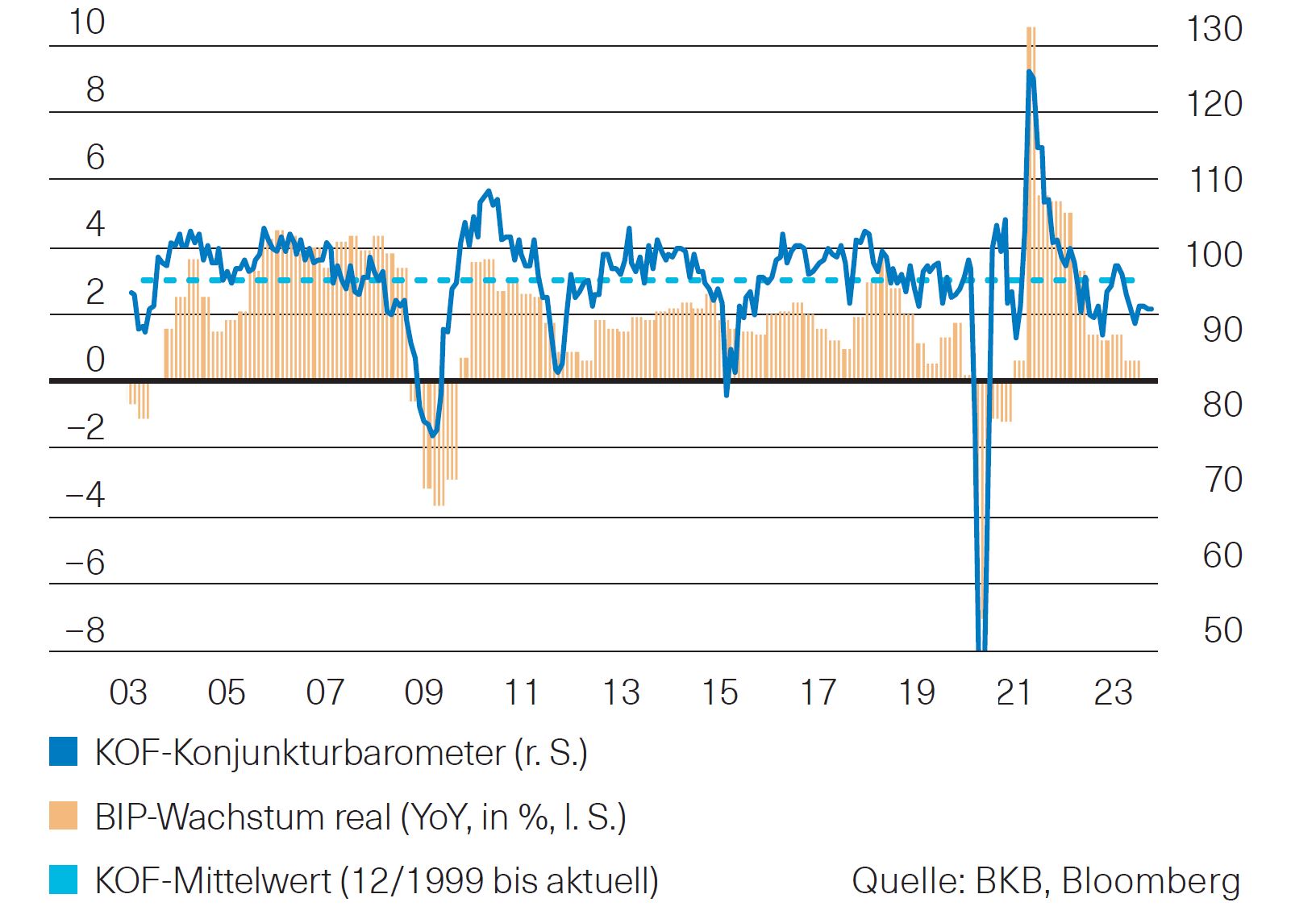

Es bleibt dabei, die Schweizer Wirtschaft kann sich vom schwierigen konjunkturellen Umfeld in Europa nicht abkoppeln. Der KOF-Indikator verharrt auch im Oktober mit 95.8 Punkten unter seinem langfristigen Durchschnitt (Abb. 3). Gemäss dem Konjunkturforschungsinstitut der ETH haben sich vor allem die Indikatoren zur Auftragslage im Produzierenden Gewerbe negativ entwickelt. Auch der Einkaufsmanagerindex der Industrie gibt keine Entwarnung. Mit 40.6 Punkten liegt er deutlich im kontraktiven Bereich.

Abb. 3: Schweiz - KOF-Konjunkturbarometer; Quelle: BKB, Bloomberg

Hoch der Leitzinsen im Zyklus wohl erreicht

Die US-Notenbank (Fed) lässt den Leitzins unverändert in der Spanne von 5,25 % bis 5,5 %. Die restriktive Geldpolitik übt laut Fed-Chef Powell einen Abwärtsdruck auf die Wirtschaftstätigkeit und die Inflation aus. Die Auswirkungen der Straffung müssen sich aber erst noch voll entfalten. So schwächt sich die Inflation weiter ab, ist jedoch immer noch höher, als von der Fed angepeilt. Gleichzeitig ist das Wirtschaftswachstum hoch. Eine anhaltend hohe Konjunkturdynamik birgt das Risiko, dass die Inflation wieder Fahrt aufnehmen könnte.

Die Europäische Zentralbank (EZB) hat an ihrer auswärtigen Sitzung in Athen beschlossen, den Leitzins unverändert bei 4,5 % zu belassen. Gemäss EZB-Präsidentin Lagarde ist zu erkennen, dass die bisherigen Massnahmen sehr wirksam sind. Die EZB ist denn auch optimistisch, dass die Inflationsrate mit dem derzeitigen Zinsniveau weiter zurückgeht. Seit dem Höchst im vergangenen Jahr hat sich die Teuerung mehr als halbiert. An den Finanzmärkten wird bereits seit längerem über das Ende des Zinserhöhungszyklus und den Zeitpunkt der ersten Zinssenkung spekuliert. Eine baldige Zinssenkung schloss Lagarde indessen entschieden aus. Allerdings deuten die sinkende Teuerung und die Gefahr einer Rezession darauf hin, dass die EZB zumindest das aktuelle Zinsniveau vorläufig beibehält, sollte die Inflation nicht wieder kräftig ansteigen. Man werde in jedem Fall alles unternehmen, um das 2 %-Ziel zu erreichen, wie Lagarde abermals beteuerte.

Ausblick

In den USA stiegen die Renditen im Oktober weiter an. So lag die 10-jährige US-Staatsanleihe kurzzeitig nahe 5 %, was einem Anstieg von über 100 Basispunkten seit Ende August entspricht. Die 10-jährigen Staatsanleihen Deutschlands und der Schweiz bewegten sich im Grossen und Ganzen seitwärts. Sie notierten bei rund 2,8 % bzw. 1,05 %.

Während sich das globale Wachstum verlangsamt, liegen die Inflationsraten noch über den Zielwerten vieler Notenbanken. Trotzdem pausieren die Zentralbanken mit den Zinserhöhungen. Weitere Anpassungen der Leitzinsen werden von den Wirtschafts- und Finanzdaten abhängen. Wir bleiben bei den Obligationen in CHF in unseren Mandaten untergewichtet.

Schweizer Immobilienmarkt

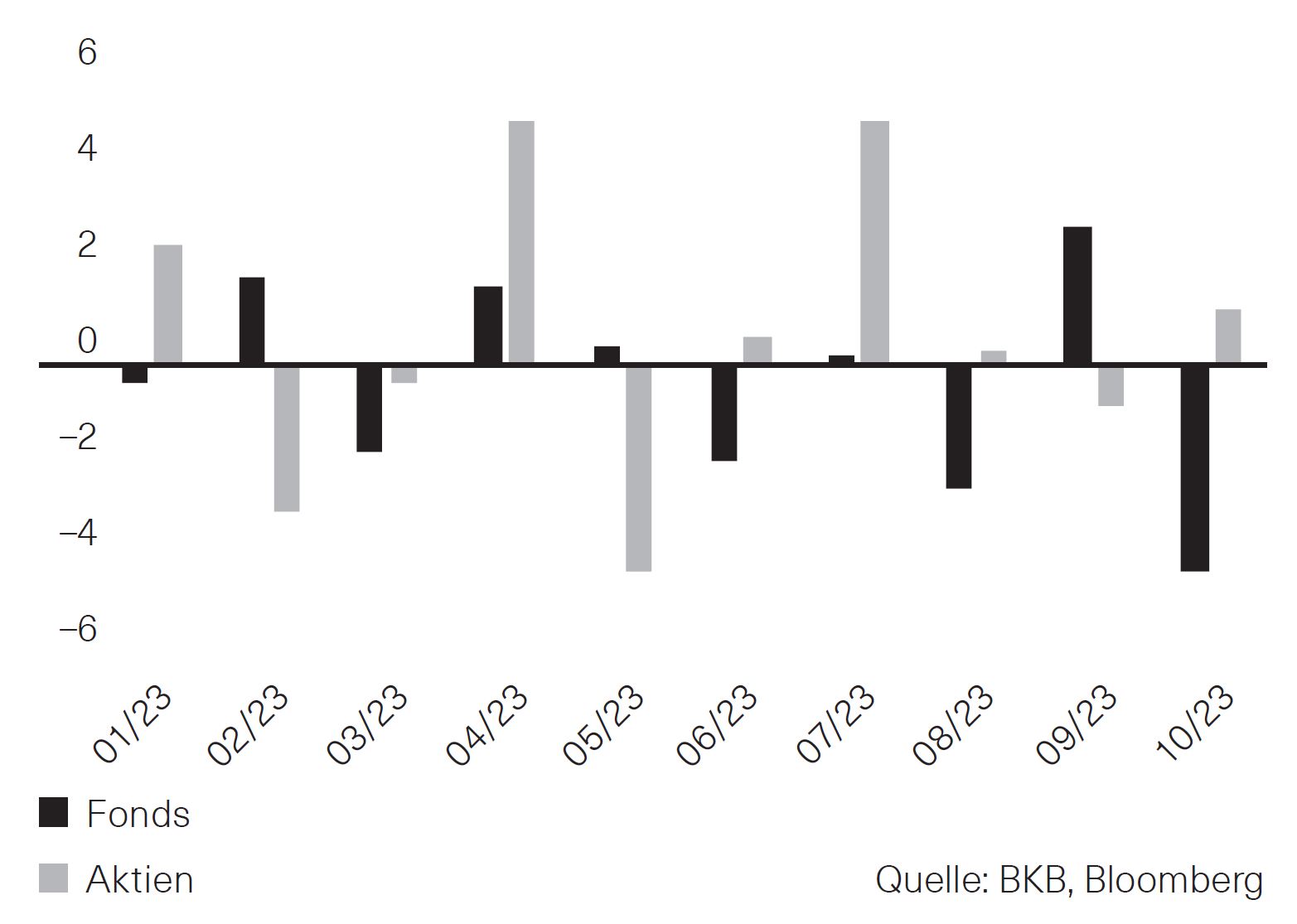

Im Oktober haben sich Schweizer Immobilienfonds und Immobilienaktien gegensätzlich entwickelt. Die Immobilienfonds fielen um 4,3 %, die Immobilienaktien legten mit einem rasanten Endspurt um 1,1 % nach (Abb. 1). Das gesamte Segment konnte sich damit dem allgemeinen Börsentrend im Oktober kaum entziehen. Seit Jahresanfang haben die Aktien dagegen die Nase deutlich vorn. Sie liegen rund 5,9 % im Plus. Die Fonds fielen hingegen auf Indexebene zurück und weisen nun im Vergleich zum 31.12.2022 eine negative Performance von 4,3 % aus.

Damit hat sich auch die Bewertungssituation nicht verschärft. Die Immobilienfonds sind mittlerweile nicht mehr teuer. Einige Produkte werden derzeit weiter unter ihrem Nettoinventarwert gehandelt.

Fundamental bleibt die Nachfrage nach Wohnraum stabil. Fonds berichten von steigenden Substanzwerten, stabilen Mieten und sinkenden Leerständen. Sie verfügen in aller Regel über attraktive Ausschüttungen. Die gestiegenen Zinsen und die anhaltend restriktive Geldpolitik haben sich zuletzt nicht weiter negativ auf die Kurse der Fonds ausgewirkt. Vielmehr hinterliess die geopolitische Gesamtlage im Oktober Bremsspuren an den Märkten.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Abb.1: Entwicklung der Immobilien in 2023; Quelle: BKB, Bloomberg

Aktienmärkte mit deutlichen Verlusten im Oktober

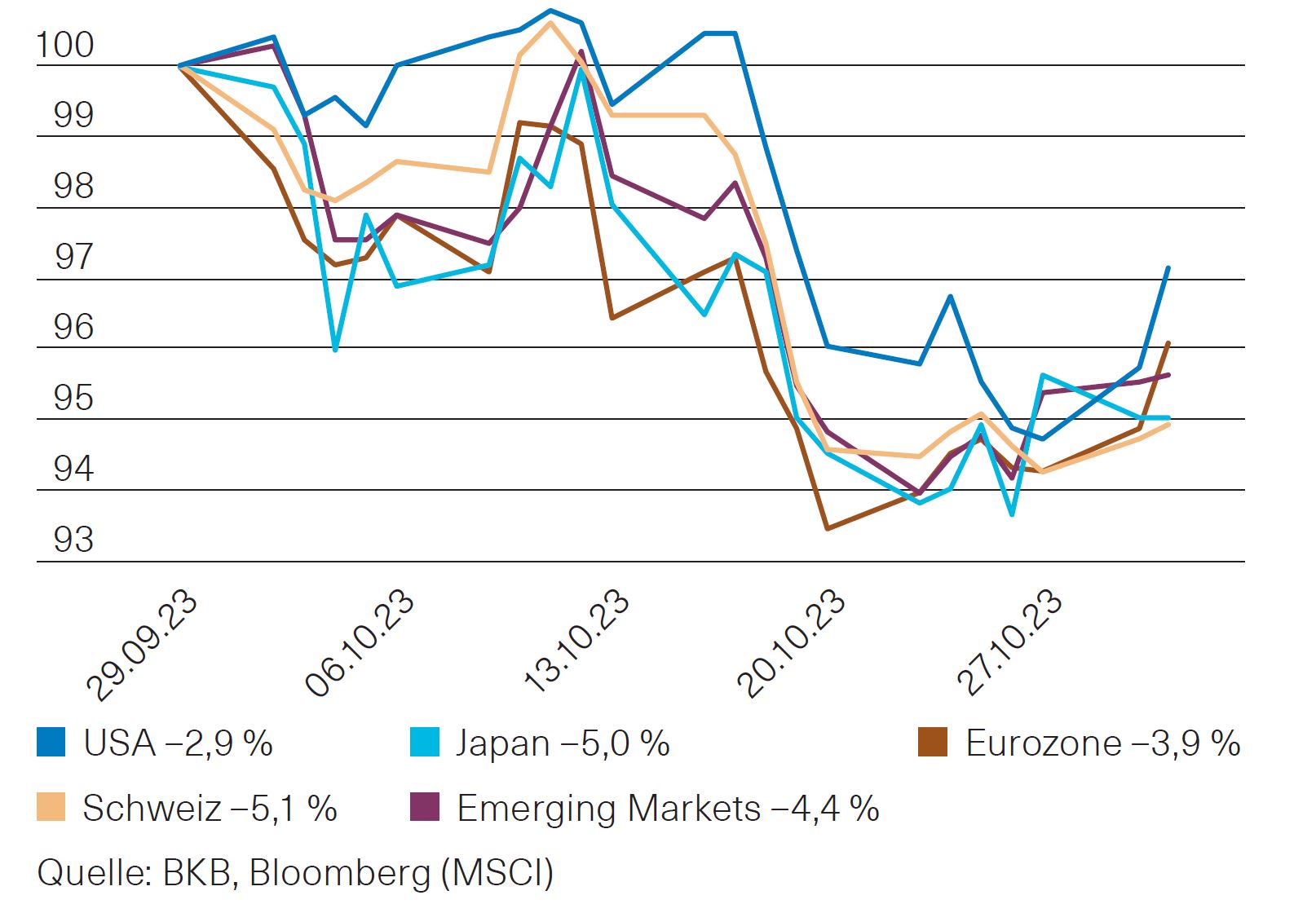

Die Aktienmärkte zeigten in der zweiten Oktoberhälfte deutliche Schwäche (Abb. 1). Aus Sicht von Schweizer Anlegern wurden die Verluste durch die Stärke des Schweizer Frankens und die demzufolge schwächeren Fremdwährungen verschärft. Der grausame Terrorangriff der Hamas auf Israel und die Furcht vor einer Ausweitung des Kriegs im Nahen Osten waren Anlass für die Geldflucht in «sichere Häfen» – Gold und Schweizer Franken stiegen, ebenso der Ölpreis infolge von Sorgen über eine mögliche Angebotsverknappung. Aktien als risikoreiche Anlageklasse wurden dagegen gemieden. In der Vergangenheit waren die negativen Auswirkungen von geopolitischen Schocks auf die Aktienmärkte meist kurzlebig, insbesondere wenn es sich um regional begrenzte Kriege handelte. Auf längere Sicht orientieren sich die Märkte wieder an den fundamentalen Renditetreibern.

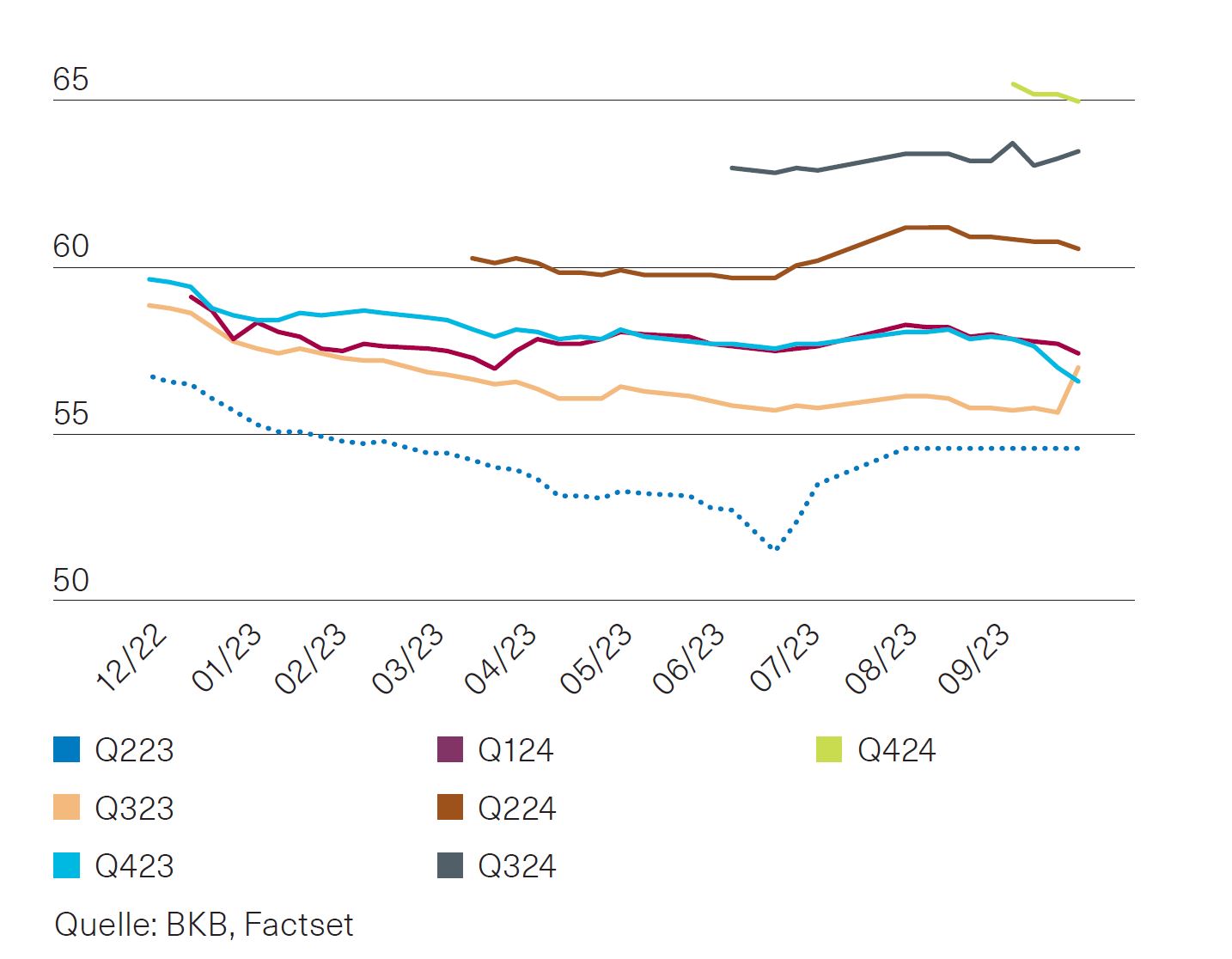

So wurde im Oktober die kriegsbedingte Risikoaversion auch durch weitere Faktoren überlagert. Insbesondere der Renditeanstieg von 10-jährigen US-Staatsanleihen infolge der beständigen US-Konjunktur belastete die Aktienmärkte. Der Beginn der Berichtssaison für die Geschäftszahlen für Q3/2023 lieferte zunächst keine grossen Impulse, Anzahl und Umfang positiver Gewinnüberraschungen beim S&P-500-Index lagen gemäss Factset im Verlauf des Oktobers nahe ihrer 10-jährigen Durchschnitte, die sie erst gegen Monatsende übertreffen konnten. Dagegen wurden die Gewinnschätzungen für Q4/2023 nach unten korrigiert (Abb. 2). Das Aufschliessen der Quartalsgewinne zu den vorherigen Höchstständen könnte sich etwas verzögern, wird aber grundsätzlich nicht infrage gestellt.

Abb. 1: Regionale Aktienperformance im Oktober, Net Total Return Indizes in CHF, 29.09.2023=100

Anlagestrategie

Wir sind bei Aktien weiterhin übergewichtet. In unserer ausgewogenen Referenzstrategie liegt die Aktienquote gut drei Prozent über der Benchmark. Die trotz gestiegener Zinsen hohe Wahrscheinlichkeit eines «Softlandings» der US-Wirtschaft sowie der anhaltende Trend zu rückläufigen Inflationsraten sprechen für Aktien.

Abb. 2: Entwicklung der Quartalsgewinnprognosen für den S&P 500; Quelle: BKB, Factset

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.