Alle Zinsentscheide fielen im Juni so wie erwartet

Die Zinsentscheide für den USD, den EUR und den CHF fielen so aus, wie sie vom Marktkonsensus erwartet wurden. Die Schweizerische Nationalbank und die Europäische Zentralbank EZB erhöhten die Zinsen um jeweils 0,25 %. Hingegen legte die US-Zentralbank Fed die erwartete Pause ein. Die aktuellsten Inflationsdaten für die Konsumentenpreise bestätigen, dass die Inflation zwar weiterhin auf dem Rückzug ist, dass sie sich aber immer noch auf erhöhtem Niveau befindet. In den USA beträgt sie 4 % (Mai), in der Eurozone 5,5 % (Juni) und in der Schweiz 1,7 % (Juni). Die Analyse der Inflationszahlen nach ihren Treibern und Komponenten geniesst derzeit viel Aufmerksamkeit. Insbesondere interessiert der erwartete weitere zeitliche Verlauf der Inflation. Im Zentrum steht die Frage, ob die schon stark angehobenen Leitzinsen ausreichend restriktiv wirken, sodass sie die Wirtschaft genügend stark abkühlen. Im aktuellen Marktumfeld führen ermutigende Nachrichten zur wirtschaftlichen Aktivität und gute Beschäftigungsdaten im Arbeitsmarkt paradoxerweise zu einer negativen Stimmung an den Aktienmärkten. Solange die Zentralbanken die gewünschte Abkühlung der Wirtschaft durch die bisher beschlossenen Zinserhöhungen nicht erreichen, drohen noch höhere Zinsen. Auf eine erhöhte Wahrscheinlichkeit dieses Szenarios reagieren die Aktienmärkte gegenwärtig mit Kursverlusten.Bleibt die angesagte US-Rezession aus?

Aus unserer Sicht setzt sich derzeit ein neuer Konsensus durch, dass, zumindest für das Jahr 2023, eine Rezession in der US-Wirtschaft ausbleiben sollte. Die US-Notenbank erwartet für 2023 ein Wachstum der US-Wirtschaft von immerhin 1 %. Für den Arbeitsmarkt erwartet sie keinen wesentlichen Anstieg der Arbeitslosigkeit, welche sie im Jahresmittel 2023 bei 4,1 % prognostiziert. Die am 7. Juli veröffentlichten US-Arbeitsmarktzahlen für den Monat Juni blieben bei den neu geschaffenen Stellen leicht unter den Erwartungen. Die US-Arbeitslosigkeitsrate bleibt unverändert bei tiefen 3,7 %. Im Trend der letzten zwei Jahre bleibt eine sehr moderate Verschlechterung der Situation erkennbar. Es ist aber zu vermuten, dass die Notenbank nicht so sehr durch diesen Umstand beeinflusst wird, als dass sie auf den nächsten Zinsschritt von +0,25 % am26. Juli verzichten würde.Steigen die US-Zinsen doch noch stärker?

Der sich hartnäckig robust haltende US-Arbeitsmarkt und die damit verbundenen stabilen Konsumausgaben haben zur Inflationstendenz beigetragen. Obwohl die US-Leitzinsen bis auf 5,5 % oder gar 5,75 % steigen könnten, scheint aus heutiger Sicht ein noch deutlich höheres Zinsniveau für den US-Dollar unwahrscheinlich.

In der Eurozone bleibt die Inflation mit 5,5 % auf hohem Niveau. Entsprechend werden weitere zwei Zinsschritte von je 0,25 % erwartet. Dies würde die EUR-Leitzinsen (Einlagensatz) neu auf 4 % bringen. Der nächste planmässige Zinsentscheid der Europäischen Zentralbank EZB findet am 27. Juli statt. Die Schweizerische Nationalbank fällt ihren nächsten planmässigen Zinsschritt am 21. September. An den Zinsmärkten wird eine Anhebung um 0,25 % erwartet. Diese würde die Leitzinsen für den CHF auf 2 % ansteigen lassen. Diese Erwartungen könnten sich in den kommenden Monaten abhängig vom Konjunkturverlauf aber noch ändern. Die Inflation in der Schweiz dürfte aufgrund von steigenden Mieten und der laufenden Überwälzung der Teuerung im Gesundheitswesen und bei Dienstleistungen nur langsam fallen und vorübergehend gar leicht steigen. Wir gehen von einer SNB-Leitzinsanhebung im September von 0,25 % aus.

Anlagestrategie: Aktien bleiben übergewichtet

Der US-Technologie-Aktienindex Nasdaq hat seit Jahresanfang in CHF über 25 % Rendite erzielt. Der Schweizer Aktienmarkt hat im gleichen Zeitraum gut 5 % zugelegt. Wir empfehlen Anlegern, die auf Schweizer Aktien fokussiert sind, eine Beimischung im US-Technologie-Sektor. Anfang Juli haben wir nun taktisch einen Teil der Gewinne auf diesem Bereich realisiert. An einer moderaten strategischen Beimischung halten wir aber weiterhin fest. Trotz den Schwankungen an den Aktienmärkten, die von den unsicheren Zinsaussichten getrieben sind, halten wir weiter an der taktischen Übergewichtung bei Aktien fest. Die Überwindung der gegenwärtigen inflationären Phase könnte etwas mehr Zeit in Anspruch nehmen als erwartet. Eine markante Rezession halten wir aber nicht für wahrscheinlich.

Heutige Marktentwicklung (Stand 09.15 Uhr, 10.07.2023, Basel Zeit):

Der SMI-Index liegt am heutigen Montag geringfügig 0.1% im Minus. Der deutsche Aktienindex (DAX) eröffnet ebenfalls leicht tiefer (-0.15%). Für die US-Aktienbörsen signalisieren die Futures Indizes ebenfalls eine geringfügig negative Handelseröffnung.

USA: Rezessionsgefahr nach hinten verschoben

Erstens kommt es anders – und zweitens als man denkt. Dieses Motto scheint aktuell in den USA zu gelten. Infolge der restriktiven Geldpolitik der US-Notenbank war es schon fast Konsens, dass die US-Wirtschaft spätenstens im 3. Quartal negative Wachstumsraten aufweisen und im zweiten Halbjahr 2023 zumindest eine leichte Rezession durchlaufen wird. Die zuletzt vermeldeten Wirtschaftsdaten skizzieren nun aber ein etwas anderes Bild, auch wenn die Frühindikatoren weiterhin zur Vorsicht mahnen und speziell im Industriebereich eine Kontraktion der Wirtschaftsleistung erwarten lassen. So zeigt sich die Stimmung unter den Konsumenten erstaunlich stabil (Abb. 1), die Auftragseingänge haben erneut positiv überrascht und die Zahlen vom US-Häusermarkt fallen besser als erwartet aus. Insbesondere die vergleichsweise hohe Stabilität im Bereich der Immobilien hat einige Auguren offensichtlich überrascht. Viele Haushalte haben die vergangene Tiefzinsphase wohl dazu genutzt, die vergleichsweise tiefen Hypothekenzinsen festzuzurren.Abb. 1: USA –Konsumentenstimmung

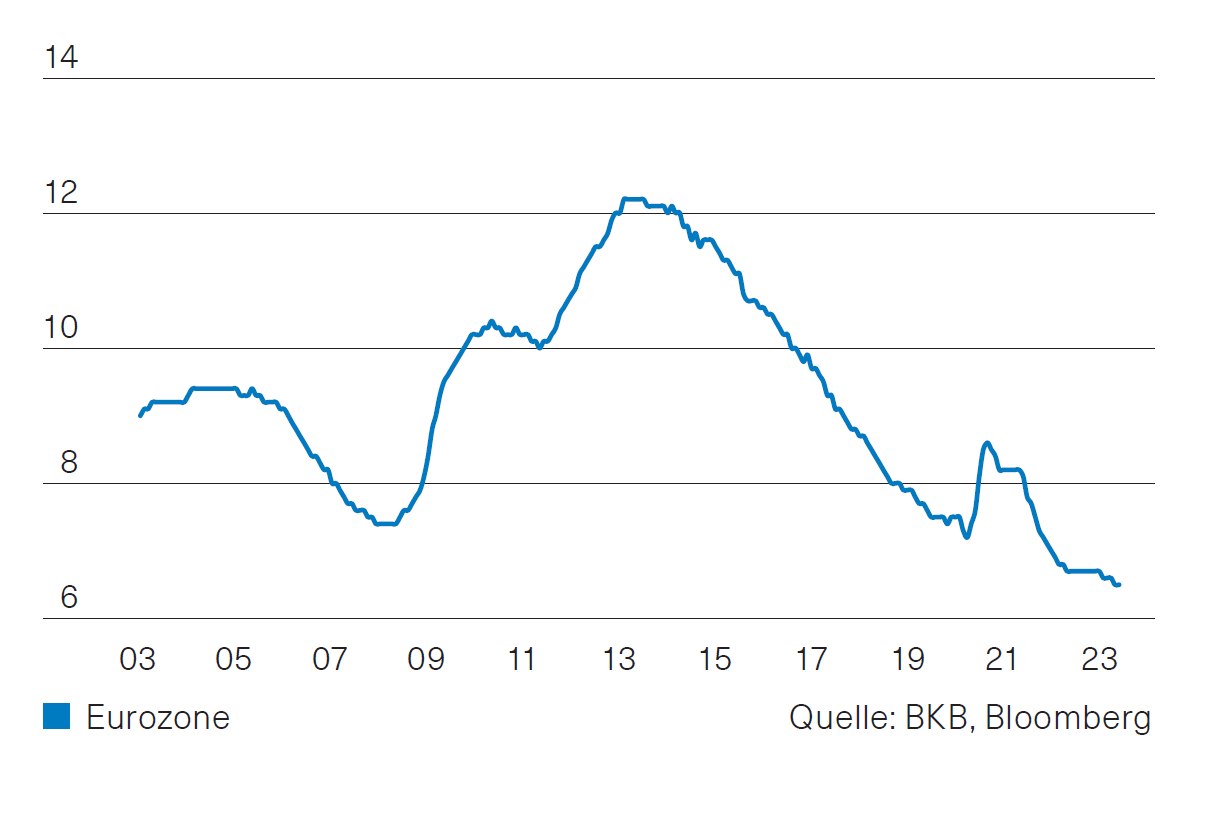

Eurozone: Perspektiven bleiben eingetrübt

Auch wenn sich die Wirtschaftsleistung in der Eurozone leicht über der Null-Linie bewegt, sind die Aussichten für die weitere Konjunkturentwicklung alles andere als rosig. Dies gilt speziell für Deutschland, das sich bereits seit Ende 2022 in einer leichten Rezession befindet. Dabei gibt es momentan keine Anzeichen dafür, dass sich die Lage in absehbarer Zukunft deutlich verbessert. Vielmehr liegt der Einkaufsmanagerindex für die deutsche Industrie nur knapp über 40 Punkte und bildet das Schlusslicht im Vergleich zu Frankreich, Italien und Spanien. Positiv hervorzuheben ist dagegen, dass sich die Lage auf dem europäischen Arbeitsmarkt (Abb. 2) bislang als sehr stabil erweist und auch die Konsumentenstimmung weiter angestiegen ist.

Abb. 2: Eurozone - Arbeitslosenquote, Quelle: BKB, Bloomberg

Schweiz: Stimmung weiter unter Druck

Das globale Konjunkturumfeld hinterlässt auch in der Schweizer Wirtschaft Spuren. Der Einkaufsmanagerindex für die Industrie ist zwar zuletzt etwas gestiegen, liegt aber mit 44.9 Punkten unter der kritischen Marke von 50 Punkten. Eine deutliche Aufhellung der Stimmung ist in naher Zukunft eher nicht wahrscheinlich. So haben 38 % der befragten Unternehmen weniger gut gefüllte Auftragsbücher gemeldet. Das KOF-Konjunkturbarometer signalisiert ebenfalls eine eher schwache Konjunktur. Es liegt mit 90.8 Punkten weiter unter dem Durchschnitt der letzten 20 Jahre (Abb. 3).

Abb. 3: Schweiz – KOF-Konjunkturbarometer, Quelle: BKB, Bloomberg

Zentralbanken entscheiden unterschiedlich

Wie von den Marktteilnehmern erwartet, hat die US-Notenbank (Fed) an ihrer Juni-Sitzung beschlossen, den US-Leitzins unverändert zu lassen. Obwohl das Fed den Leitzins seit Anfang letzten Jahres beträchtlich angehoben hat, wird es gemäss Fed-Chef Powell noch einige Zeit dauern, bis sich die geldpolitische Straffung in vollem Umfang auswirkt, insbesondere auf die Inflation. Die Fed-Mitglieder möchten deshalb zuerst zusätzliche Informationen und deren Auswirkungen auf die Geldpolitik bewerten. Bei der Festlegung über das Ausmass einer zusätzlichen Leitzinserhöhung wird der Fed-Ausschuss die kumulative Straffung der Geldpolitik, deren verzögerte Wirkung auf die Inflation sowie die wirtschaftlichen und finanziellen Entwicklungen berücksichtigen. Der nächste geldpolitische Entscheid des Fed steht am 26. Juli an.

Im Gegensatz zur Fed hat die Europäische Zentralbank (EZB) entschieden, den Leitzins um 25 Basispunkte auf neu 4,0 % anzuheben. Die Inflation hat sich laut EZB-Präsidentin Lagarde im Euroraum verringert, ist aber immer noch zu hoch und dies dürfte für einen zu langen Zeitraum auch so bleiben. Sofern sich die Aussichten nicht wesentlich verbessern, wird die Zentralbank den Leitzins gemäss EZB-Präsidentin Lagarde im Juli erneut anheben. Die Schweizer Nationalbank (SNB) hat ihre Gelpolitik ebenfalls weiter gestrafft und erhöhte den Leitzins um 25 Basispunkte auf 1,75 %. Mittelfristig ist der Inflationsdruck gem. SNB erneut gestiegen. Notenbank-Präsident Jordan schliesst deshalb weitere Zinserhöhungen auch nicht aus.

Ausblick

Die Anleihemärkte beiderseits des Atlantiks bewegten sich im Juni trotz anhaltender Signale einer strafferen Geldpolitik nur moderat. So verzeichneten die 10-jährigen Staatsanleihen der USA, Deutschlands und der Schweiz einen Renditeanstieg von rund 10–20 Basispunkten. Die Wachstumsaussichten für die globale Konjunktur bleiben verhalten für die kommenden Quartale. Gleichzeitig dürfte die Inflation global vorerst erhöht bleiben. Weitere Zinsschritte sind deshalb nicht auszuschliessen. Wir bleiben bei den Obligationen in CHF in unseren Mandaten untergewichtet.

Abb. 1: Immobilienmarktentwicklung 2023, Quelle: BKB, Bloomberg

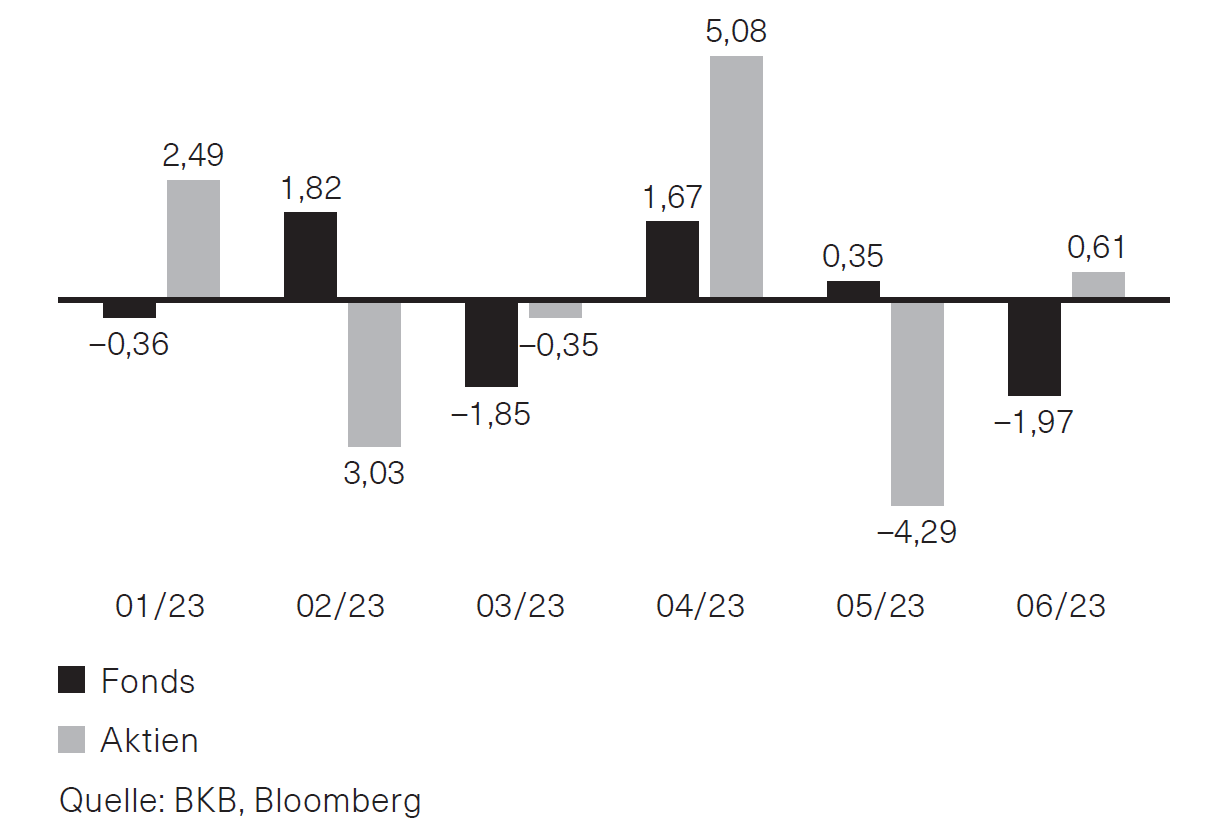

Schweizer Immobilienmarkt

Der Juni war für den Schweizer Immobilienmarkt ein Spiegelbild des Vormonats. Während im Mai Immobilienaktien im Minus waren, schlossen sie im Juni mit 0,6 % im Plus. Dagegen gaben Immobilienfonds im Juni beinahe 2 % nach, während sie im Mai noch leicht zulegen konnten. Seit Jahresbeginn sind beide Segmente zur Jahresmitte unverändert bei +/- 0,5 %, abhängig von der jeweiligen Tagesform.

Kursrückgänge der vergangenen 18 Monate haben die zum Teil exorbitanten Bewertungen berichtigt. Derzeitige Aufgelder sind momentan deutlich niedriger, manchmal weisen Fonds sogar ein Disagio auf.

Fundamental bleibt die Nachfrage nach Wohnraum ungebrochen und damit positiv für die Immobilienprodukte. Fonds berichten weiterhin steigende Substanzwerte, stabile Mieten, sinkende Leerstände und attraktive Ausschüttungen. Globale Faktoren wie Zinsen, Inflation oder Geopolitik waren zuletzt keine Kurstreiber mehr.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Die Anleger blicken auf ein insgesamt erfreuliches, wenn auch nicht ganz sorgenfreies erstes Halbjahr 2023 an den Aktienmärkten zurück. Dem positiven Start im Januar, beflügelt durch abflauende Inflation und aufkeimende Hoffnungen auf eine nachlassende Zinsdynamik, folgte im Februar und Anfang März eine turbulentere Phase mit erneuten Inflationssorgen infolge fester Arbeitsmarktdaten und mit der Schieflage einzelner Banken. Seither hat die Hoffnung auf ein Ende der Zinserhöhungen und auf das Ausbleiben einer stärkeren Rezession die Stimmung an den Aktienmärkten verbessert (Abb. 1). Die Performance von Schwellenländeraktien hinkte derjenigen in den Industrieländern dagegen deutlich hinterher, was massgeblich auf die Schwäche des Index-Schwergewichts China zurückzuführen ist. Nach anfänglicher Euphorie über ein Ende der Covid-Restriktionen folgte dort die Ernüchterung auch in Anbetracht der geo- und wirtschaftspolitischen Risikolage.

Abb. 1: Regionale Aktienperformance im H1/2023

Net Total Return Indizes in CHF, 31.12.2022=100; Quelle: BKB, Bloomberg (MSCI)

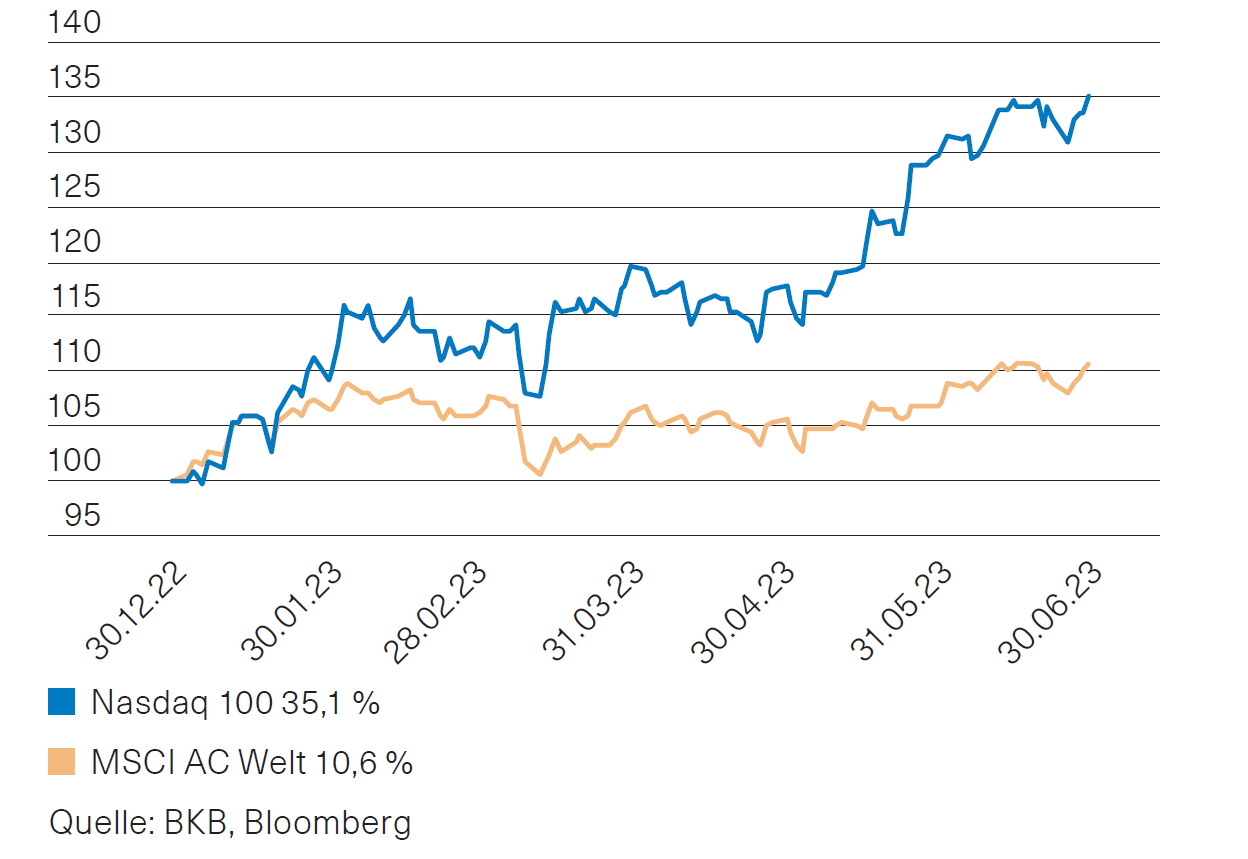

Herausragend: Nasdaq 100 Index

Nach den deutlichen Verlusten im Vorjahr haben die amerikanische Technologiebörse Nasdaq und insbesondere der Nasdaq 100 Index mit ihren grössten Unternehmen in den letzten Monaten eine beachtliche Rallye vollzogen (Abb. 2). Er notierte zum Halbjahresende in CHF 35 % über seinem Stand zum Jahresbeginn. Massgeblichen Auftrieb erhielten die Titel durch den Wirbel um das Thema Künstliche Intelligenz, der beispielsweise dem Grafikprozessoren-Entwickler NVIDIA fast eine Verdreifachung des Aktienkurses seit Jahresbeginn bescherte.Anlagestrategie

Zum Beginn des neuen Halbjahres haben wir unsere Position im Nasdaq 100 ETF halbiert und somit einen Teil der aufgelaufenen Gewinne realisiert. Nach wie vor halten wir eine strategische Beimischung der Nasdaq-Aktien insbesondere für Portfolios mit einer starken Ausrichtung auf den Schweizer Heimatmarkt für sinnvoll, um an den globalen technologischen Entwicklungen zu partizipieren. Auch nach der Transaktion bleiben wir in Aktien gegenüber der strategischen Quote übergewichtet. Unsere Positionierung stützen wir auf die geringe Wahrscheinlichkeit einer ausgeprägten Rezession sowie die Erwartung einer nachlassenden Zins- und Inflationsdynamik.

Abb. 2: NASDAQ 100 vs. MSCI AC World in H1/2023

Net Total Return Indizes in CHF, 31.12.2022=100

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.