Zentralbanken im Dilemma

Die Aufgabe der Zentralbanken hat sich nach den jüngsten Ereignissen nicht vereinfacht. Die Unsicherheiten über die weitere geopolitische Entwicklung und deren möglichen negativen Auswirkungen auf den globalen konjunkturellen Aufschwung der vergangenen Zeit erschweren den anvisierten Ausstieg aus der lockeren Geldpolitik. Gleichzeitig könnten sich die Inflationssorgen weiter verschärfen.

Von Mitgliedern der US-Nationalbank (Fed) war zu vernehmen, dass es ein entschlossenes Handeln seitens der Fed braucht, wenn sich die Anzeichen einer heisslaufenden Wirtschaft in den kommenden Wochen verdichten sollten. Das Tempo der Straffung hängt jedoch von den zukünftigen Arbeitsmarkt- und Inflationsdaten ab. An den Finanzmärkten sind die Erwartungen für eine Zinserhöhung um 50 Basispunkte durch das Fed bei seiner nächsten Sitzung auf eine Wahrscheinlichkeit von 20 % gefallen. Noch vor wenigen Wochen lag diese bei

80 %.

Auf der anderen Seite gibt sich die Europäische Zentralbank (EZB) zögerlich. Sie werde bei der nächsten Zinssitzung am 10. März eine umfassende Bewertung des Konjunkturausblicks vornehmen; dies beinhalte auch die geopolitischen Entwicklungen.

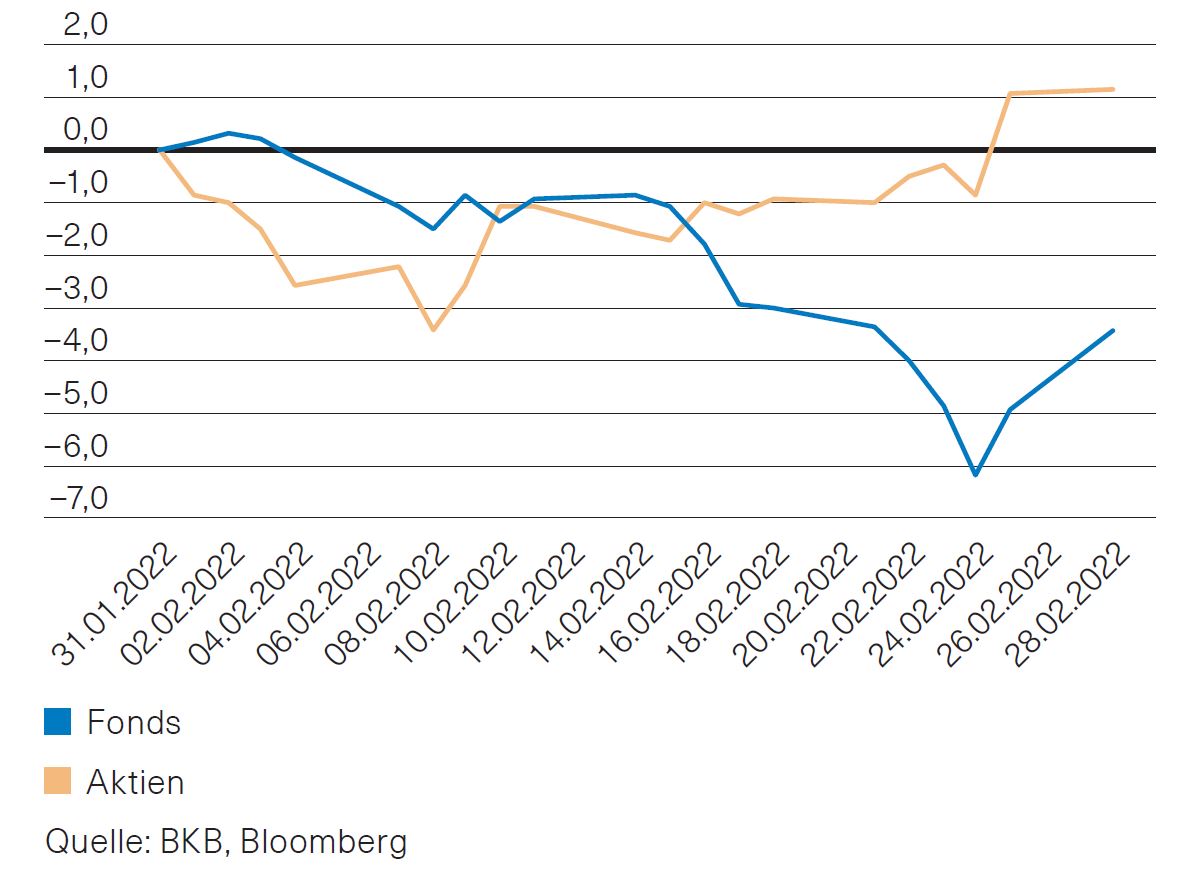

Abb.1: Schweizer Immobilienmarkt im Februar

Ausblick

An den Finanzmärkten ist eine Zunahme der Risikoaversion feststellbar. Im Zuge der Flucht in Sicherheit haben die Renditen der 10-jährigen Staatsanleihen der USA, Deutschlands und der Schweiz im Verlauf des Februars einen Dämpfer hinnehmen müssen. Die Unsicherheit über die Auswirkungen der wirtschaftlichen Sanktionen sowie die Furcht vor einer möglichen Ausbreitung der russischen Aggression über die Ukraine hinaus sind ein Indiz dafür, dass sich die Flucht in Sicherheit noch über längere Zeit erstrecken könnte. Ein kurzfristiger Rückfall der Rendite 10-jähriger Staatsanleihen Deutschlands und der Schweiz unter die Nullmarke ist nicht ausgeschlossen.

Schweizer Immobilienmarkt

Auf einen sehr ruhigen Januar folgte am Markt für kotierte Immobilienanlagen ein unruhiger Februar mit überraschenden Wendungen. Die Fonds erlebten im Monatsverlauf deutliche Korrekturbewegungen, allerdings auch einen sehr starken letzten Handelstag. In der Summe gaben sie rund 3,5 % nach, was ungefähr der bisherigen Jahresbewegung entspricht. Immobilienaktien hingegen waren trotz Krieg in der Ukraine und fallendem Aktientrend gefragt. Sie konnten im Februar und somit auch aufs Jahr gesehen rund 1,2 % zulegen (Abb. 1). Die Korrektur der Immobilienfonds führt zu einem markttechnischen Abbau der überteuerten Aufgelder, ohne dass sich die fundamentale Situation verändert. Es gibt weiterhin eine hohe Nachfrage nach Wohneigentum, stabile Mieten, attraktive Ausschüttungsrenditen und geringe Zinsen auf Obligationen. Die aufgekommenen Inflationsdebatten begünstigen zudem Immobilien als Sachwerte. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.