Geldpolitik im Dilemma: Inflationsrisiken gegen Konjunktursorgen

Seit Monaten steigt und steigt die Inflationsrate. In den USA sprang sie im Oktober von 5,4 % auf 6,2 %. Dies entspricht dem höchsten Stand seit rund 30 Jahren. Ähnlich, wenn auch auf einem tieferen Niveau, sieht es in Europa aus. Per Oktober 2021 zog die Teuerung auf 4,1 % an, ein Wert, der letztmals 2008 erreicht worden war. Sowohl die USA als auch Europa liegen derzeit deutlich über dem Ziel der beiden Notenbanken. Indessen wird die öffentliche Kritik am lockeren Kurs der Geldpolitik immer lauter. Fed-Chef Powell gestand denn jüngst auch ein, dass das Risiko höherer Inflation zugenommen hat. Die US-Notenbank schliesst daher einen schnelleren Abbau ihrer Anleihekäufe auf dem Weg zu einer Zinserhöhung nicht aus. EZB-Chefin Lagarde teilt ebenfalls die Ansicht, dass die Inflation noch länger hoch bleiben werde als zuvor gedacht. Mögliche Zinserhöhungen für 2022 schloss sie jedoch aus. Eine zu schnelle Straffung der Geldpolitik birgt aus Sicht der Notenbanken auch Gefahren in sich. So würde die schrittweise Erhöhung der Leitzinsen die Konjunktur dämpfen. Die deutlich steigenden Finanzierungskosten könnten die immer höher verschuldeten Staaten in Existenznöte bringen. Mit Spannung blicken die Finanzmarktteilnehmenden auf die nächsten Sitzungen der Fed und der EZB Mitte Dezember.

Ausblick

Die wachsende vierte Corona-Welle in Europa und die neu entdeckte südafrikanische Virusvariante sorgen für Unsicherheit hinsichtlich des Ausmasses der wirtschaftlichen Belastung. Dies ging auch an den Anleihemärkten dies- und jenseits des Atlantiks nicht spurlos vorbei. So erlitt die Rendite der 10-jährigen US-Staatsanleihen im November eine Einbusse von etwa 0,1 %. Auch die Renditen der 10-jährigen Staatsanleihen Deutschlands und der Schweiz mussten einen leichten Renditerückgang hinnehmen. Die Gefahr neuerlicher staatlich verordneter Beschränkungen in Europa nimmt zu. In der Vergangenheit führten diese zu konjunkturellen Rückschlägen. Wie sich dies auf die Inflationsperspektiven und damit auf die Geldpolitik auswirkt, bleibt offen. Wir behalten in unseren Mandaten unsere deutliche Untergewichtung bei den Obligationen weiterhin bei.

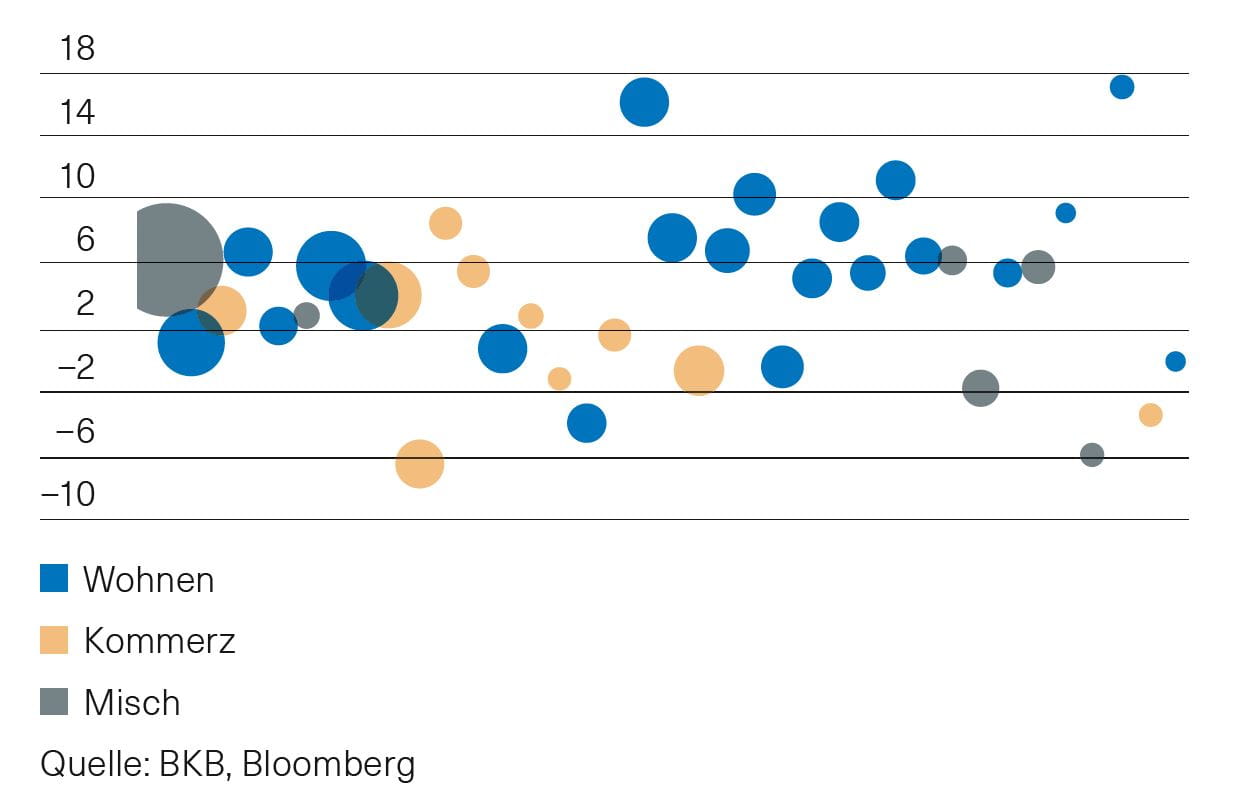

Abb.1: Performance Immobilienfonds seit Jahresbeginn nach Sektoren (Kugelgrösse = Fondgrösse)

Schweizer Immobilienmarkt

Der November war erneut ein Monat mit gemischten Ergebnissen für Schweizer Immobilienanlagen. Während Immobilienfonds leicht zulegen konnten, verloren Immobilienaktien rund 4 %. Im Jahresverlauf liegen Immobilienaktien noch knapp 1 % vorne, während Fonds sogar über 3 % ansteigen konnten. Fundamental gab es keine Veränderungen. Die Nachfrage nach Wohneigentum bleibt hoch, die Ausschüttungsrenditen von Immobilien sind attraktiv, die Mieten stabil und die Renditen der Schweizer Obligationen sind tief. Die mediale Diskussion beschäftigt sich hauptsächlich mit den hohen Preisen und den sich daraus resultierenden Risiken für Markt und Hypotheken. Der Begriff Immobilienblase ist allgegenwärtig, wird von uns jedoch nicht geteilt. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.