Alexandra Müller & Melanie Bissig: Zwei Expertinnen geben Tipps zu den Themen Vorsorge, Steuern und Nachlass

JA – Ein Wort, viele Veränderungen

- Heiraten ist für viele Paare einer der schönsten Tage ihres Lebens. Hinter dem Wörtchen «Ja» steht aber nicht nur das gegenseitige Versprechen, das Leben miteinander zu teilen, sondern es bringt auch vorsorge- und nachlassrechtliche Veränderungen mit sich.

- Es gilt der Grundsatz: Eine Ehe alleine ist noch keine Altersvorsorge. Umso wichtiger ist es somit, dass Paare sich bereits vor der Heirat über die finanziellen Konsequenzen einer Ehe informieren und aufklären lassen.

- In vorliegender Artikelreihe werden darum die häufigsten Stolpersteine im Zusammenhang mit der Vorsorge, den Steuern sowie dem Nachlass für Ehe- und Konkubinatspaare aufgezeigt.

Das Wichtigste in Kürze

- Das neue Erbrecht gibt Schweizerinnen und Schweizern mehr Flexibilität und Selbstbestimmung bei der Nachlassplanung.

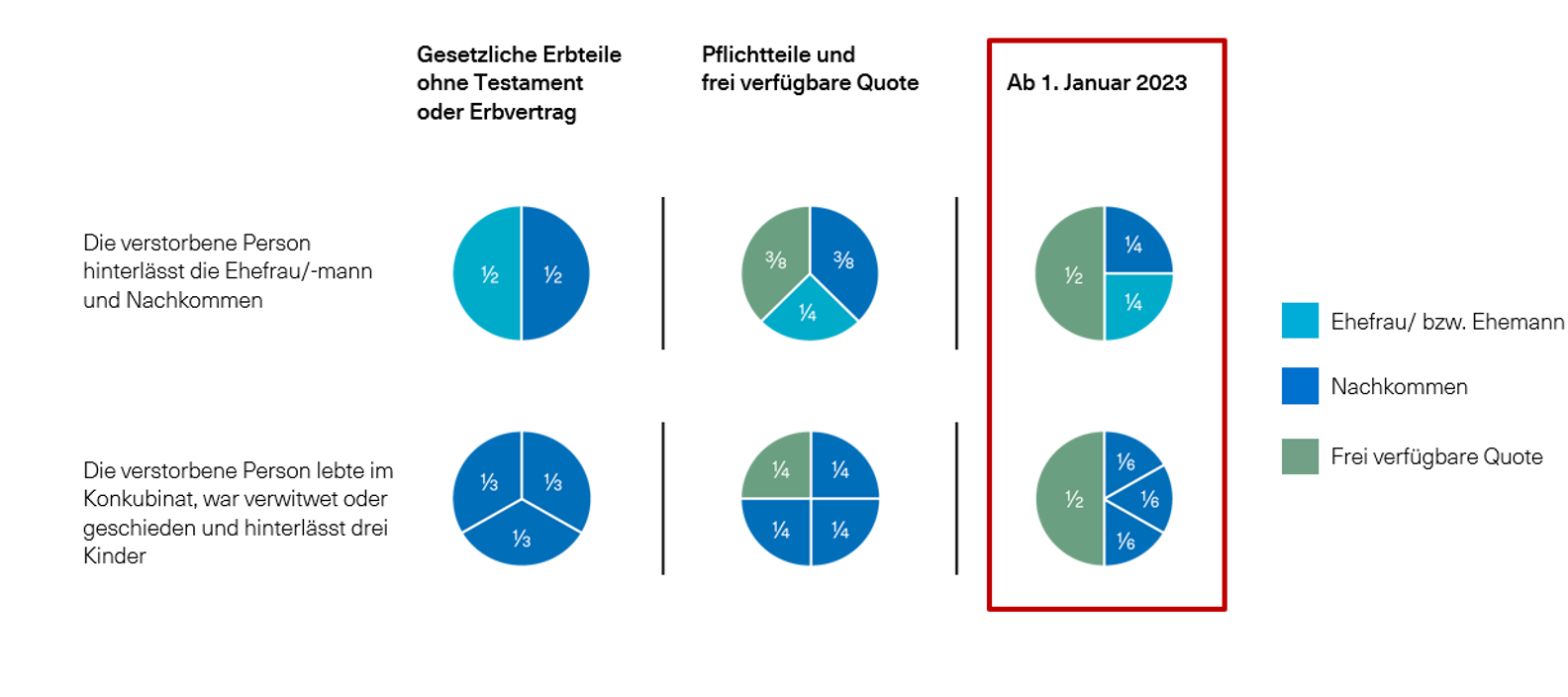

- Dank dem Neuen Erbrecht wurden im Januar 2023 sowohl bei der Ehe als auch im Konkubinat die frei verfügbaren Quoten für die Verteilung vom eigenen Erbe grösser.

- Im Konkubinat muss man jedoch gewisse Vorkehrungen treffen - sonst geht die Partnerin bzw. der Partner leer aus.

Den Nachlass regeln: Pflichtteile & frei verfügbare Quoten für Ihr Vermögen

Per 1. Januar 2023 wurde das neue Erbrecht eingeführt. Die Zielsetzung des neuen Erbrechts liegt vor allem darin, die Selbstbestimmung jedes einzelnen zu fördern. Was ist damit gemeint? Eine Erblasserin, ein Erblasser ist mit der Gesetzesanpassung freier, seine eigenen Ziele und Wünsche rund um den Nachlass umzusetzen.

Die Hauptgründe, warum das Erbrecht nach rund 100 Jahren angepasst wurde, liegt in den veränderten Lebenssituationen. Wir leben heute im Konkubinat, bilden Patchworkfamilien oder sind alleinstehend. Und wir alle haben gemeinsam, dass wir selbst bestimmen möchten, was mit unserem Nachlass passiert, wenn wir nicht mehr da sind.

Abb. 1: Erbschaft: Die freien Quoten vor und nach Einführung des neuen Erbrechts per 1. Januar 2023

Das sollten Sie beachten

Im Konkubinat ist eine gute Absicherung besonders wichtig, vor allem dann, wenn ein Partner finanziell abhängig ist vom anderen. Diese Absicherung sollte zu Lebzeiten schriftlich festgehalten werden, denn Konkubinatspartner gehören nicht zu den gesetzlichen Erben. Das heisst vereinfacht: Auch wenn ich seit 20 Jahren mit meinem Partner im Konkubinat lebe, gemeinsame Kinder und ein gemeinsames Haus habe, geht mein Konkubinatspartner leer aus, wenn keine Vorkehrungen getroffen wurden.

Den Nachlass planen

Konkubinatspaare sollten ihren Nachlass planen und sich gegenseitig mit einem Testament oder Erbvertrag begünstigen. Lebenspartner ohne Kinder sind völlig frei und können sich gegenseitig uneingeschränkt begünstigen, aber dieser Wunsch muss schriftlich festgehalten werden. Mit der Heirat verbessert sich automatisch die Absicherung im Bereich des Erbrechts, denn ein Ehepartner ist ein gesetzlicher Erbe. Dennoch sollten sich auch verheiratete Paare zu Lebzeiten um Ihre Nachlassplanung kümmern, damit bei einem Todesfall kein Streit ums Erbe entbrennt.

Eine weitere Möglichkeit sich als Paar gegenseitig abzusichern ist die sogenannte Todesfallrisikoversicherung. Insbesondere wenn der gemeinsame Liegenschaftskauf ansteht, ist die Prüfung einer solchen Police empfehlenswert.

Die Erbschaftssteuern kennen

Tabelle: Erbschaftssteuern für Konkubinatspartner nach Kantonen

So viel Steuern zahlen Konkubinatspartnerinnen - und Partner, wenn sie 500 000 Franken von ihrer verstorbenen Partnerin bzw. vom verstorbenen Partner erben. Steuerbeträge für das Jahr 2022.

| Konkubinatspartner | Nichtverwandte | |

| AG | 32 900 Franken* | 109 200 Franken |

| BE | 41 970 Franken* | 111 920 Franken |

| BS | 52 290 Franken* | 156 870 Franken |

| GE | 268 296 Franken | 268 296 Franken |

| SG | 147 000 Franken | 147 000 Franken |

| SO | 154 000 Franken | 154 000 Franken |

| TG | 140 000 Franken | 140 000 Franken |

| TI | 179 752 Franken | 179 752 Franken |

| ZH | 122 400 Franken* | 140 400 Franken |

Im Zusammenhang mit der Nachlassregelung sind immer auch die Steuern relevant. Für unverheiratete Paare kommen Erbschafts- und Schenkungssteuern zur Anwendung, welche je nach Kanton sehr hoch ausfallen können. Gewisse Kantone besteuern Konkubinatspartner, die seit mehr als fünf oder zehn Jahren im gleichen Haushalt wohnhaft waren mit einem milderen Tarif im Vergleich zum Tarif für Nichtverwandte.

Fazit

Eine Heirat wirkt sich auf viele Bereiche aus: Die AHV-Leistungen, die Pensionskasse, die dritte Säule, die Steuern und den Nachlass. Bei allen finanziellen Stolpersteinen, die sich auftun, zu guter Letzt ein Appell an die Romantik. Lassen wir uns unsere Wünsche und Träume nicht nehmen aus Angst vor einer möglichen Steuerprogression und dem Abschluss von Todesfallrisikopolicen. Vielmehr sollten wir neben dem Wedding-Planer eben auch die Vorsorgeexpertin konsultieren und uns die Zeit nehmen, uns aktiv um unsere Finanzen zu kümmern und Verantwortung dafür zu übernehmen. Wir sagen JA zu unserer Vorsorge und den Finanzen und JA zueinander.