Der berühmte «Mut zur Lücke» gilt in vielen Bereichen des Lebens. Nur nicht bei der Vorsorge. Was Jahrzehnte vor der Pensionierung als Schreckgespenst daherkommt, wird im Alter ganz handfest: die Vorsorgelücke. Sprich: weniger Geld, als Sie erwartet haben. Oder als nötig ist, um im Alter den Lebensstandard halten zu können. Doch was ist eigentlich eine Vorsorgelücke? Und vor allem: Wie erkennen Sie sie? Das geht ganz leicht. Doch zunächst werfen wir einen Blick auf das Rentensystem in der Schweiz:

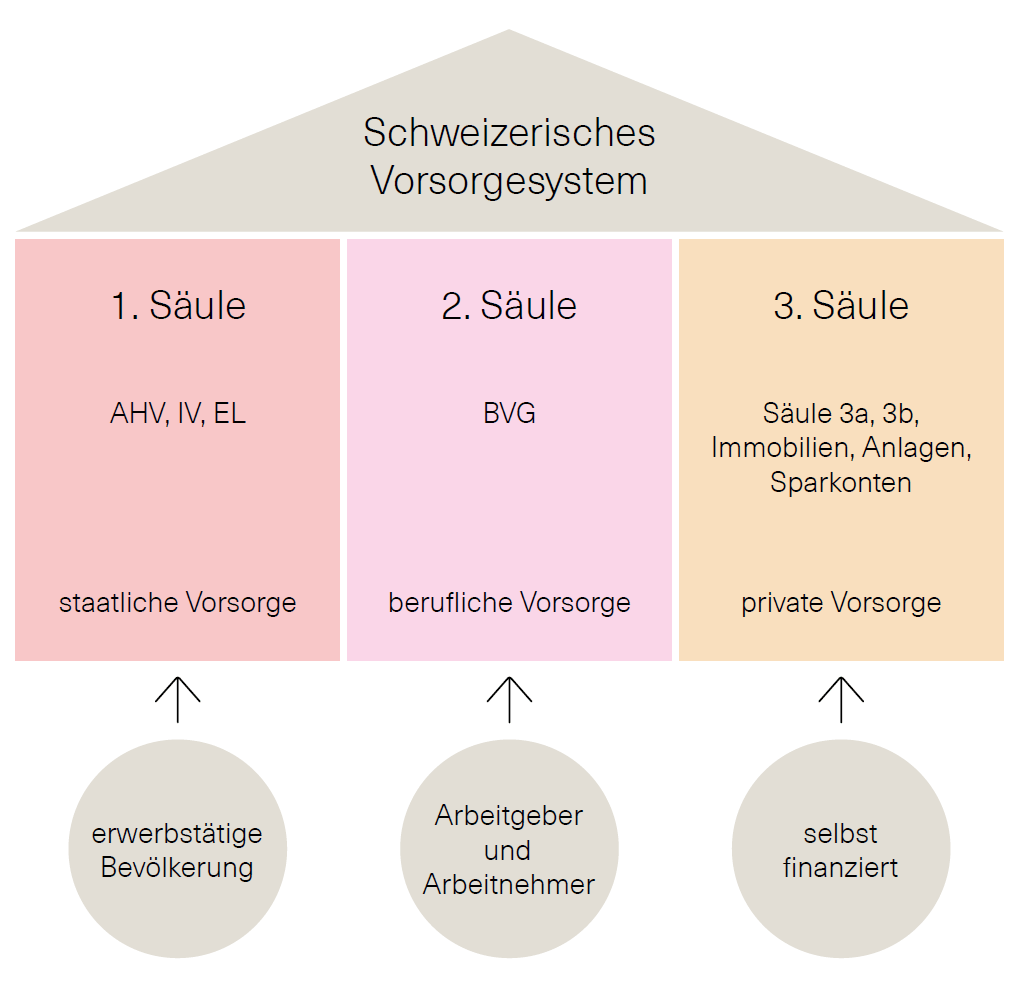

Rente in der Schweiz

Erste Säule

Sie besteht aus der obligatorischen Alters- und Hinterbliebenenversicherung (AHV) sowie der Invalidenversicherung (IV). Sie wird, falls nötig, durch die Ergänzungsleistungen (EL) verstärkt. Die AHV und die IV werden direkt aus den Lohnbeiträgen der erwerbstätigen Bevölkerung finanziert, wobei der Arbeitgeber gleich viel einzahlt. Die heute Erwerbstätigen zahlen für die heutigen Pensionierten. Dies wird auch Umlageverfahren genannt. Die erste Säule soll den minimalen Lebensbedarf im Alter decken.Zweite Säule

Sie ist die sogenannte «berufliche Vorsorge». Das läuft über die Pensionskassen (PK). Ab einem Lohn von 22 680 CHF ist sie obligatorisch (Stand 2026). Dabei müssen Arbeitgeber mindestens 50 Prozent der Arbeitnehmer-Beiträge übernehmen. Wer angestellt ist, kann sich die Pensionskasse nicht aussuchen. Das entscheidet der Arbeitgeber. Selbständig erwerbende Personen können wählen, ob sie sich einer Pensionskasse anschliessend wollen oder nicht. Im Gegensatz zur ersten Säule ist die berufliche Vorsorge nach dem Anlageverfahren organisiert. Die Kassen investieren die Beiträge, und die Versicherten erhalten eine Rente aus dem angesparten Vermögen. Für die meisten Menschen in der Schweiz ist die PK die tragende Stütze der Vorsorge.Dritte Säule

Das ist die private und freiwillige Vorsorge. Dabei ist die steuerbegünstigte Säule 3a die beliebteste Form. Andere private Vorsorgeformen sind Immobilienkäufe, Anlagen in Wertpapiere, Sparkonten, aber zum Beispiel auch eine Kunstsammlung.

Zum jetzigen Zeitpunkt wissen Sie noch nicht, wie viel Sie in einigen Jahren verdienen und entsprechend einzahlen werden. Auch könnten die Berechnungsgrundlagen geändert werden. Stehen Sie noch viele Jahre vor der Pensionierung, können Sie Ihre Rente nur ungefähr schätzen.

Wie viele Jahre muss ich in die AHV einzahlen?

Die ordentliche Beitragsdauer für die AHV beträgt 44 Jahre – spätestens ab dem Jahr nach dem 20. Geburtstag bis zur Pensionierung mit 65. Vorsorgelücken in der AHV entstehen vor allem durch Jahre, in denen Sie nichts einzahlen.Solche Beitragslücken kosten Sie lebenslang Rente. Denn für jedes fehlende Beitragsjahr wird Ihnen die Rente, die Sie sonst erhalten würden, um 1/44 gekürzt. Das sind 2,3 Prozent. Dabei spielt es keine Rolle, ob die fehlenden Jahre aus familiären Gründen, wegen eines Studiums oder aufgrund einer langen Auslandsreise zustande kommen. Auch Schwarzarbeit und Arbeitgeberfehler führen zu Lücken.

Fehlen mir Beitragsjahre?

Das können Sie ganz einfach herausfinden:

1. Auszug anfordern

Bestellen Sie bei der AHV einen Auszug aus Ihrem individuellen Konto (IK-Auszug). Sie brauchen dafür Ihre 13-stellige AHV-Nummer, die mit 756. beginnt. Die Bestellung online ist kostenlos. Den Auszug sollten Sie innert dreier Wochen per Post erhalten.

2. Auszug prüfen

Sobald Sie den Auszug haben, prüfen Sie ihn. Halten Sie dafür Ihre Lohnabrechnungen (z. B. aus den Steuererklärungen) bereit.

Zuerst schauen Sie, ob es für jedes Jahr einen Eintrag gibt. Dieser sollte spätestens ab dem Jahr, das auf Ihren 20. Geburtstag folgt, bestehen. Falls Sie vorher bereits erwerbstätig waren, beginnen die Beitragsjahre und damit die Einträge früher. Liegt ein Jahresbeitrag unter 550 CHF, fragen Sie bei der AHV nach, ob dies genügt.

Als Zweites nehmen Sie Ihre Lohnabrechnungen zur Hand. Nun vergleichen Sie, ob das auf dem AHV-Ausweis eingetragene Einkommen gleich ist wie der Bruttolohn auf Ihren Lohnabrechnungen. Melden Sie Abweichungen und fehlende Einträge direkt der AHV.

Wichtig

Wenn Sie in Ihrem IK-Ausweis Fehler entdecken, müssen Sie innert 30 Tagen von sich aus Korrekturen verlangen. Danach gilt der Auszug als genehmigt. Mehr Informationen dazu gibt es in den AHV-Merkblättern.

Alexandra Müller

Leiterin Vermögens- und Vorsorgeplanung

Nützliches

Checkliste AHV-Minus: Die 10 wichtigsten Punkte für jede Lebensphase (PDF)

![]()

Fachlich geprüft durch die Beobachter-Edition.

Der Podcast zum Thema

E-Newsletter «Vorsorge» abonnieren

Abonnieren Sie unseren E-Newsletter «Vorsorge» und erhalten Sie jeden Monat spannende Tipps von unseren Vorsorge-Expertinnen.

-

Tipps zu AHV, Pensionskasse, 3. Säule & Co.

-

Einladung zu inspirierenden Events in Basel

-

Einfach & verständlich erklärt

-

Ratgeber-Artikel und Videos von unseren Vorsorge-Expertinnen