Das Fed, die EZB und die SNB führen ihre ultra-lockere Geldpolitik weiter und die Staatsanleihenmärkte setzen den Aufwärtstrend bei den Renditen fort. Erfahren Sie mehr von Anlagechef Dr. Sandro Merino.

Fed hebt US-Leitzinsprojektionen an

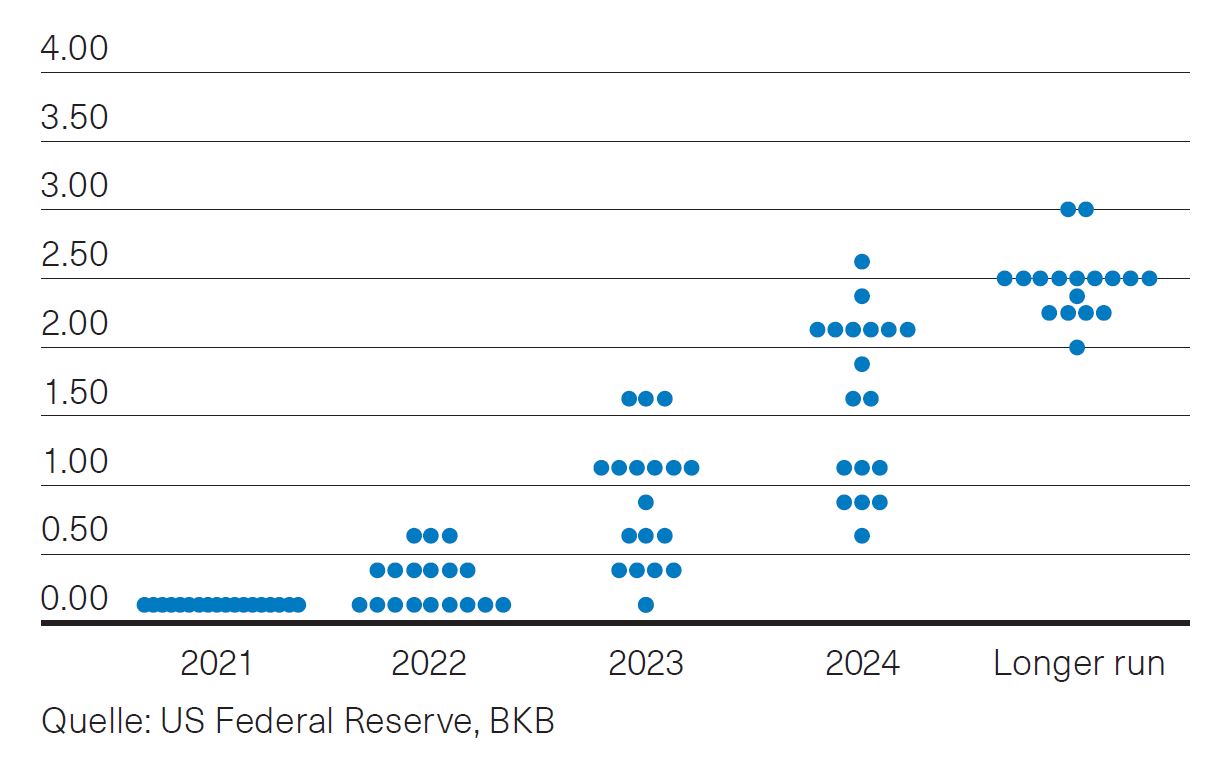

Die Sitzung der US-Notenbank (Fed) im September brachte keine Veränderung der ultralockeren Geldpolitik mit sich. Das Zielband für den US-Leitzins wird weiterhin nahe null gehalten und das derzeitige Tempo des Ankaufs von Vermögenswerten beibehalten. Seit der Verabschiedung der Leitlinien für den Ankauf von Vermögenswerten im vergangenen Dezember hat die Wirtschaft sichtlich Fortschritte in Richtung der Fed-Ziele hinsichtlich Vollbeschäftigung gemacht. Falls die Fortschritte wie erwartet anhalten, ist das Fed der Ansicht, dass eine Drosselung des Tempos bald gerechtfertigt ist. Laut Fed-Chef Powell könnte das schrittweise Auslaufen der Käufe bis etwa Mitte nächsten Jahres abgeschlossen sein. Der Zeitpunkt und das Tempo der bevorstehenden Reduzierung der Ankäufe ist jedoch kein direktes Signal für den Zeitpunkt einer Zinserhöhung. Geht es nach den neuen Leitzinsprojektionen (Abb. 1), so ist für die Hälfte der stimmberechtigten Fed-Mitglieder eine erste Leitzinsanhebung bereits im Jahr 2022 angemessen. Für das Jahr 2023 liegt der Median der Projektion bei 1,0 %, was drei zusätzlichen Zinsschritten entsprechen würde. Für das Jahr 2024 werden nochmals drei Zinserhöhungen projektiert. Die Europäische Zentralbank (EZB) hat an ihrer Sitzung im September ebenfalls beschlossen, an der lockeren Geldpolitik festzuhalten. Dasselbe gilt auch für die Schweizer Nationalbank (SNB).

Ausblick

Die Staatsanleihenmärkte dies- und jenseits des Atlantiks setzten ihren Aufwärtstrend bei den Renditen vom August fort. So stieg die Rendite 10-jähriger US-Staatsanleihen erstmals seit rund drei Monaten wieder über die Marke von 1,50 %. Die Renditen der 10-jährigen Staatsanleihen Deutschlands und der Schweiz erreichten mit rund –0,20 % bzw. –0,19 % ebenfalls das höchste Renditeniveau seit gut drei Monaten. Kurzfristig könnte der Anstieg der Renditen durch die andauernde Unsicherheit der Pandemie-Entwicklung in Kombination mit der US-Schuldenobergrenze begrenzt werden. Mittelfristig dürften die Renditen weiterhin leicht aufwärts tendieren. Die nach wie vor expansive Grundhaltung der Notenbanken begrenzt aus unserer Sicht allerdings das Aufwärtspotenzial. Wir bleiben in unseren Mandaten deutlich untergewichtet.

Schweizer Immobilienmarkt

Der September war nicht gut für Schweizer Immobilienanlagen. Immobilienfonds landeten – gemessen am Immobilienfondsindex SWIIT – ganz knapp im Minus. Immobilienaktien haben jedoch den Monat mit einem satten Minus von gut 5,5 % geschlossen. Seit Jahresbeginn entwickeln sich beide Segmente jedoch erfreulich. Die Fonds liegen beinahe 7 % im Plus, während es die Aktien immerhin noch gut 3,7 % vorwärts machen konnten. Fundamental bleibt jedoch alles beim Alten. Die Nachfrage nach Wohneigentum bleibt hoch, die Ausschüttungsrenditen von Immobilien sind attraktiv, die Mieten stabil und die Renditen der Schweizer Obligationen sind tief. Wo viel Licht, da auch Schatten. Medial wird das Risiko von Immobilienanlagen derzeit prominent behandelt. Selbst die Nationalbank (SNB) sieht Gefahren in der aktuellen Vergabe von Hypotheken. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Abb.1: Leitzinsprojektionen de FOMC-Mitglieder; Quelle: US Federal Reserve, BKB

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.