Der November war ein sehr guter Monat für Schweizer Immobilienanlagen und an den globalen Finanzmärkten ist wieder eine grössere Risikofreude erkennbar. Alles rund um Zinsen, Währungen und Immobilien erfahren Sie jetzt von BKB-CIO Dr. Sandro Merino.

Fed denkt über zusätzliche Massnahmen nach

Die US-Notenbank (Fed) hat an ihrer jüngsten Zinssitzung ihre Möglichkeiten für eine weitere Lockerung ihrer Geldpolitik eingehend geprüft. Wie dem Protokoll der Sitzung Anfang November zu entnehmen ist, wurde über mehrere Optionen diskutiert. Die Fed-Mitglieder sind sich einig, dass in absehbarer Zeit Klarheit über die weitere Entwicklung des Anleihekaufprogramms (Forward Guidance) bestehen muss. An den Finanzmärkten wird bereits über eine zeitnahe Ausweitung spekuliert. Die nächste Fed-Zinssitzung findet am 16. Dezember statt.

EZB bereitet sich für neue Hilfsmassnahmen vor

Die Europäische Zentralbank (EZB) befürchtet, dass die Pandemie länger anhaltende Auswirkungen auf die Wirtschaft haben könnte. Entsprechend hat die EZB an ihrer Zinssitzung im Oktober geldpolitische Lockerungssingale gesandt. Dabei dürfte laut EZB-Chefin Lagarde insbesondere eine Erhöhung der Anleihekäufe sowie eine noch grosszügigere Gestaltung der Langfristkredite für Banken im Vordergrund stehen. Gemäss EZB-Chefvolkswirt Lane besitzt die EZB ebenfalls noch Spielraum für weitere Leitzinssenkungen. Aktuell betrachtet die EZB jedoch die Anleihekaufprogramme und Langfristkredite für die effektiveren geldpolitischen Instrumente. Am 10. Dezember wird die nächste Zinssitzung abgehalten.

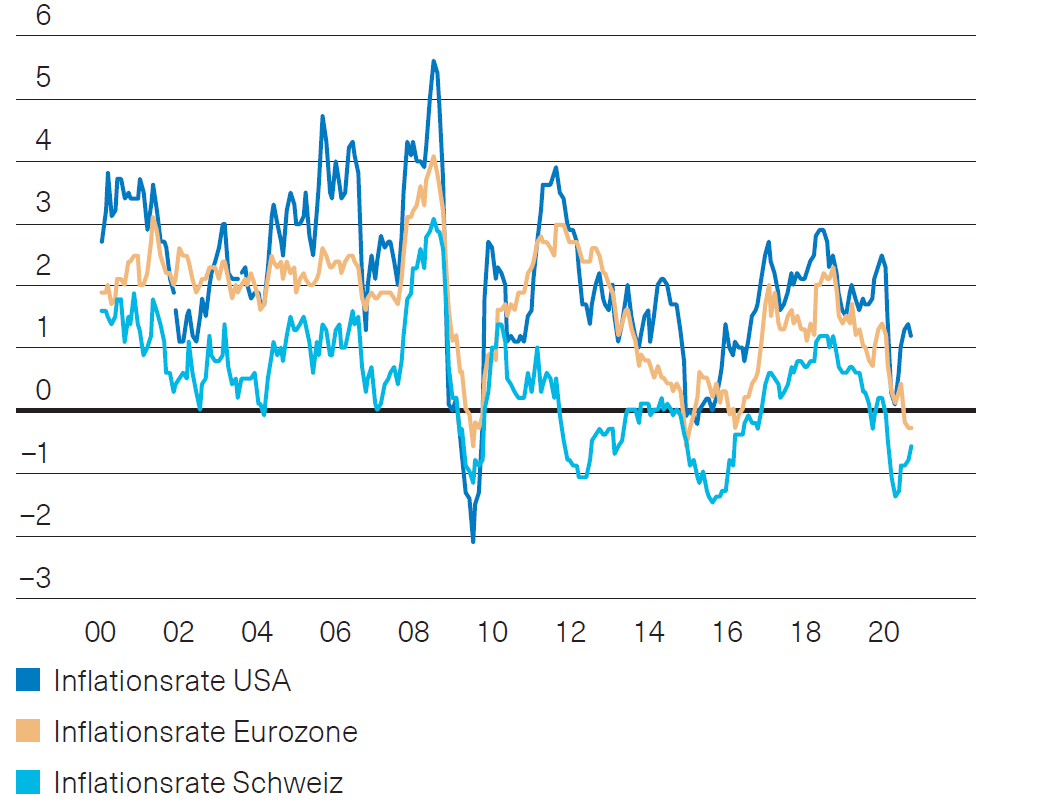

Abb. 1: Inflationsraten

Quelle: BKB, Bloomberg

Ausblick

An den globalen Finanzmärkten ist wieder eine wachsende Risikofreude erkennbar. Die nachlassende Nachfrage nach Sicherheit sorgte an den grossen Staatsanleihemärkten für einen kurzen Ausverkauf Anfang November. Es ist jedoch kein breit angelegter Verkaufsdruck feststellbar. Die niedrige Inflation (Abb. 1) spricht gegen einen zeitnahen Ausstieg aus der ultralockeren Geldpolitik der Zentralbanken. Damit bleibt das kurze Ende der Zinskurve vorerst fest verankert. Die Langfristzinsen dürften in den USA, Europa und der Schweiz leicht steigen. Allerdings bleibt das Aufwärtspotenzial angesichts der verstärkten Anleihekäufe der Notenbanken begrenzt. Wir bleiben aufgrund der unattraktiven Renditenaussichten in unseren Mandaten bei den Obligationen deutlich untergewichtet.

Schweizer Immobilienmarkt

Der November war ein sehr guter Monat für Schweizer Immobilienanlagen. Immobilienaktien konnten sich dem allgemeinen Aktientrend anschliessen und stiegen um rund 2,3 %. Immobilienfonds waren noch stärker und notierten zum Monatsende ca. 4 % höher. Im Jahrestrend liegen nun die Immobilienaktien rund 12 % tiefer als zu Jahresbeginn, während die Immobilienfonds um 4,5 % steigen konnten. Es gibt zwei Gründe für diese unterschiedliche Entwicklung. Zum einen sind Immobilienaktien deutlich volatiler als die Fonds, da sie dem allgemeinen Aktientrend folgen. Zum anderen besitzen Immobilienaktien deutlich mehr kommerziell genutzte Immobilien als die Fonds. Diese belasten jedoch derzeit das Ergebnis deutlich. Für Immobilienfonds waren hingegen die Wohnimmobilien während der Corona-Krise tendenziell der rettende Anker. Längerfristig bleiben Immobilien jedoch ein beruhigendes Element im Portfolio. Der Grund dafür ist die langfristige Ausrichtung der beiden Treiber für deren Wertentwicklung: Mieteinnahmen und die Entwicklung des Diskontsatzes zur Immobilienbewertung. Die Mieteinnahmen haben sich bislang als sehr stabil erwiesen. Aufgrund der lockeren Geldpolitik sind derzeit keine Zinserhöhungen zu erwarten. Dies nimmt Druck von den Bewertungsrisiken. Die Aufgelder haben sich im November wieder leicht erhöht, liegen aber noch immer deutlich unter den Werten, die Investoren zum Jahresbeginn bereit waren zu bezahlen. Positive Faktoren für den Immobilienmarkt bleiben die hohe Nachfrage, attraktive Ausschüttungsrenditen und der Ruf, eine krisenfeste Anlageklasse zu sein. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.