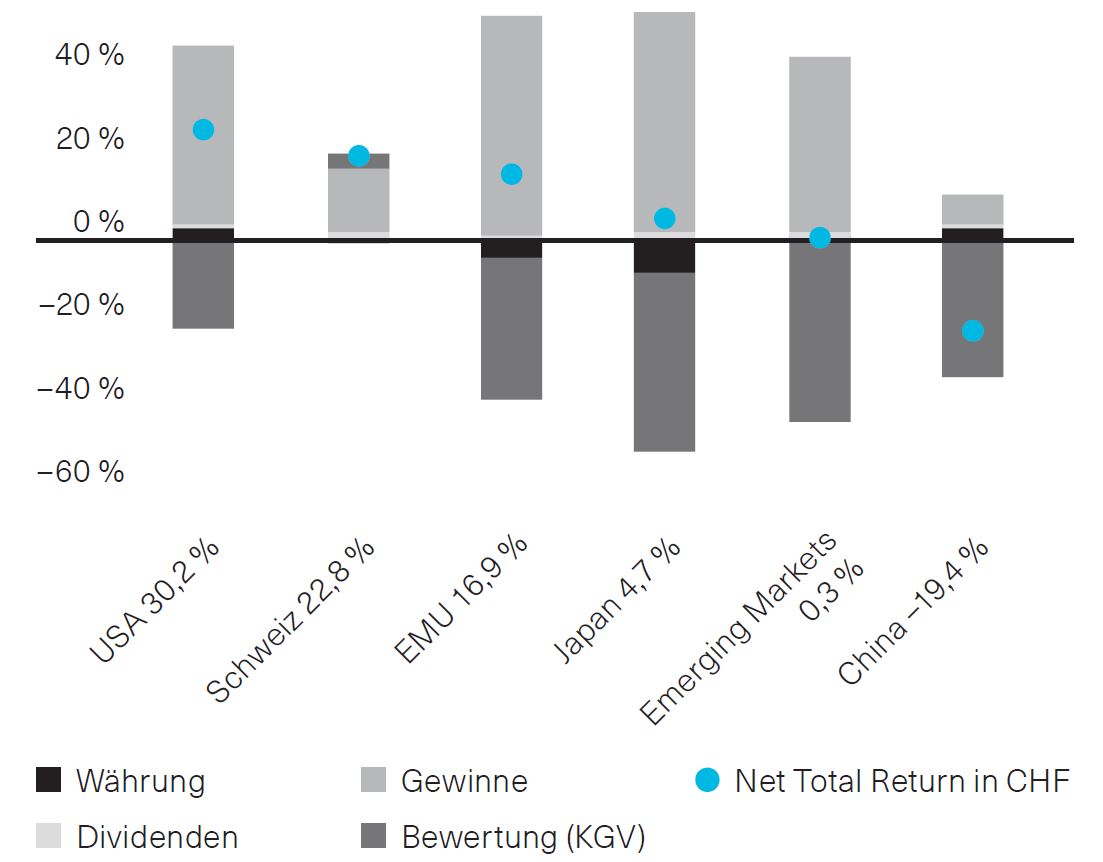

Die Performance von US- und Schweizer Aktien schaffte es 2021 unter die besten 20 Prozent der letzten 90 Jahre. Bei den Schwellenländern führte der Kursrückgang chinesischer Aktien hingegen zu einem weniger erfolgreichen Resultat. Erfahren Sie jetzt mehr rund um die Aktienmärkte von Anlagechef Dr. Sandro Merino.

Glänzendes Finale eines guten Aktienjahres 2021

Zum Jahresende legten die Aktienkurse insbesondere in der Schweiz (+6,1 % im Dezember) und in der Eurozone (+5,0 % in CHF), aber auch in den USA (+2,9 % in CHF) noch einen kräftigen Endspurt ein. Die Gesamtjahresperformance von US- und Schweizer Aktien schaffte es so unter die besten 20 % der letzten 90 Jahre. Weniger erfolgreich waren dagegen Schwellenländeraktien, die insbesondere unter dem Kursrückgang chinesischer Aktien litten. Hier sorgten auch im Dezember die Immobilienentwickler für Turbulenzen.

Insgesamt war die aussergewöhnlich gute Gewinnentwicklung ein wesentlicher Treiber für die Aktienkurse im vergangenen Jahr. Dagegen hat die Normalisierung der zuvor meist stark erhöhten Bewertungsniveaus überwiegend negativ zur Performance beigetragen. Eine Ausnahme bilden hierbei Schweizer Aktien, deren Kurs-Gewinn-Verhältnis sich in den letzten Jahren auf hohem Niveau als recht stabil gezeigt hat. (Abb. 1)

Abb. 1: Beiträge zur Aktienperformance 2021

Erklärung der Aktienperformance aus der Summe der Veränderungen der beitragenden Faktoren

Quelle: BKB, Bloomberg (MSCI)

Durchschnittliches gutes Aktienjahr 2022 erwartet

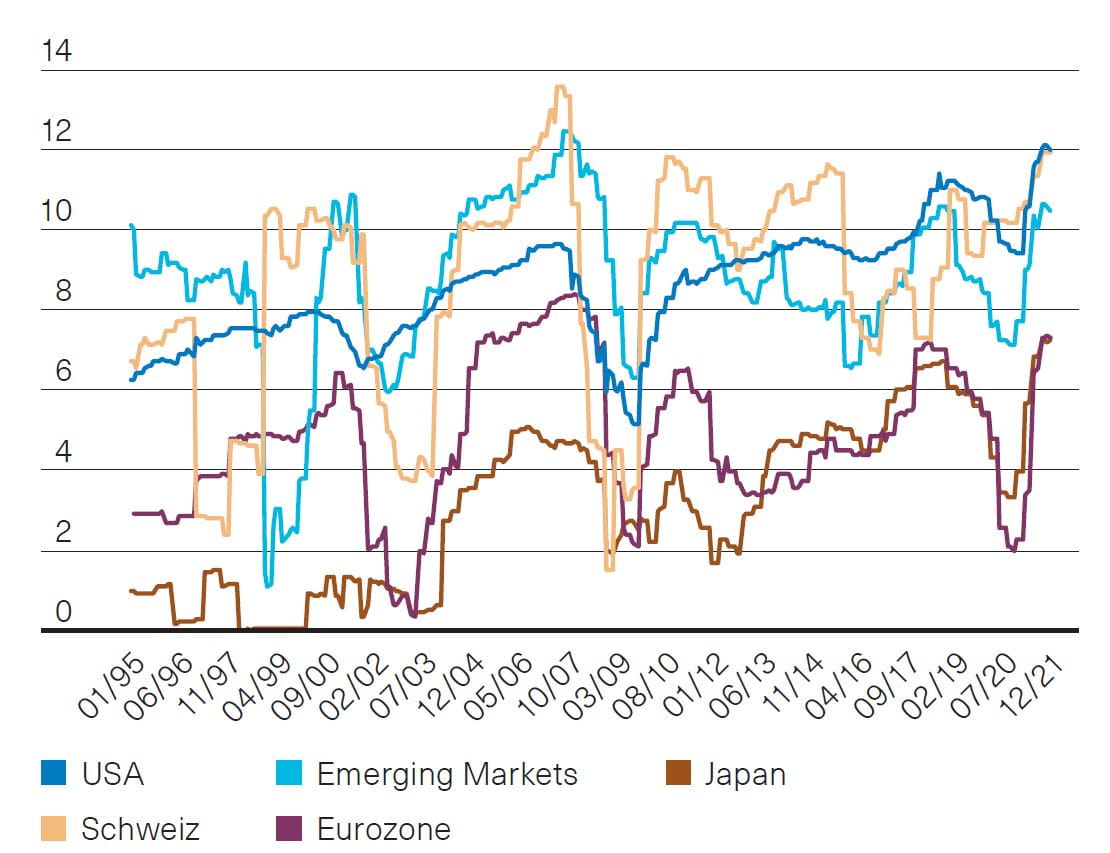

Nachdem sich die Gewinnmargen in den verschiedenen Regionen wieder gut erholt haben und in den USA sogar über das Vorkrisenniveau hinaus gestiegen sind (Abb. 2), erwarten wir diesbezüglich ein Abflachen der Dynamik. Weitere Gewinnsteigerungen sehen wir eher aus zunehmenden Umsätzen resultieren, deren Anstieg sich mehr oder weniger in Höhe des zu erwartenden – überdurchschnittlichen – nominalen Wirtschaftswachstums bewegen dürfte. Wenig Spielraum nach oben erwarten wir bei den Bewertungen, die im historischen Vergleich hoch sind und im Zuge einer restriktiver werdenden Geldpolitik unter Druck geraten könnten. Daher rechnen wir grundsätzlich nicht mit einem herausragenden, aber mit einem durchschnittlich guten Aktienjahr 2022. Eine Vielzahl von Risiken – unter anderem geopolitischer, geldpolitischer oder pandemischer Natur – veranlassen uns jedoch, wachsam zu sein.

Anlagestrategie

Da sich positive und die negative Faktoren aus unserer Sicht derzeit die Waage halten, bleiben wir bei unserer neutralen Aktienpositionierung.

Abb.2: Gewinnmargen im Zeitverlauf

Gewinn/Umsatz in %; Quelle: BKB, Bloomberg

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.