Nach monatelangem Abwärtstrend zogen die Renditen der 10-jährigen Staatsanleihen der USA, Deutschlands und der Schweiz wieder etwas an. Der Markt für Schweizer Immobilienanlagen zeigte sich im August zweigeteilt. Erfahren Sie mehr von BKB Anlagechef Dr. Sandro Merino.

Fed liefert erste Hinweise zu möglichem Tapering

Mit Spannung wurde die Rede von US-Notenbank-Chef Powell am diesjährigen Jackson-Hole-Meeting in Wyoming verfolgt. Dabei richtete sich das Interesse im Wesentlichen auf den möglichen Beginn des sogenannten Tapering-Programms, sprich der Reduzierung der monatlichen Wertpapierkäufe. Gemäss Powell setzt das Fed die Wertpapierkäufe zum aktuellen Tempo solange fort, bis es einen weiteren substanziellen Fortschritt in Richtung Vollbeschäftigung und Preisstabilität feststellen kann. Aus Powells Sicht sind diese Bedingungen gegeben. Es könnte somit angebracht sein, mit der Reduktion der Anleihekäufe noch in diesem Jahr zu starten. Er machte jedoch unmissverständlich klar, dass mit dem wahrscheinlichen Beginn des Taperings keinerlei Hinweise über mögliche Leitzinserhöhungen verbunden sind. Eine übereilte Straffung der Geldpolitik könnte laut Powell im aktuellen Umfeld schädlich sein. Die Entwicklung der Corona-Pandemie stellt weiterhin ein Risikofaktor dar. Die nächste reguläre Sitzung der Fed-Mitglieder findet im September statt.

In Europa hingegen wird die Europäische Zentralbank (EZB) die Nettoankäufe des Pandemie-Notfallprogramms (PEPP) bis mindestens Ende März 2022 fortführen. Laut EZB-Chefin Lagarde sorgt die Delta-Variante zunehmend für Unsicherheit. Zudem sind die mittelfristigen Inflationserwartungen weiterhin gedämpft. Die neue geldpolitische Strategie in Verbindung mit der Forward Guidance bekräftigen den Eindruck, dass sich die EZB im Zweifel genügend Zeit mit einem Ausstieg aus ihrer ultralockeren Geldpolitik lassen wird.

Ausblick

Nach dem monatelangen Abwärtstrend zogen die Renditen der 10-jährigen Staatsanleihen der USA, Deutschlands und der Schweiz im August wieder etwas an. Dies könnte unter anderem der Tatsache geschuldet sein, dass einige der Investoren im Hinblick auf die mögliche Ankündigung des Taperings Gewinne mitnehmen wollten. Von einer Renditetrendwende zu sprechen, wäre indessen verfrüht. Die nach wie vor sehr lockere Geldpolitik der Notenbanken dürfte das Aufwärtspotenzial begrenzen. Wir bleiben in unseren Mandaten deutlich untergewichtet.

Schweizer Immobilienmarkt

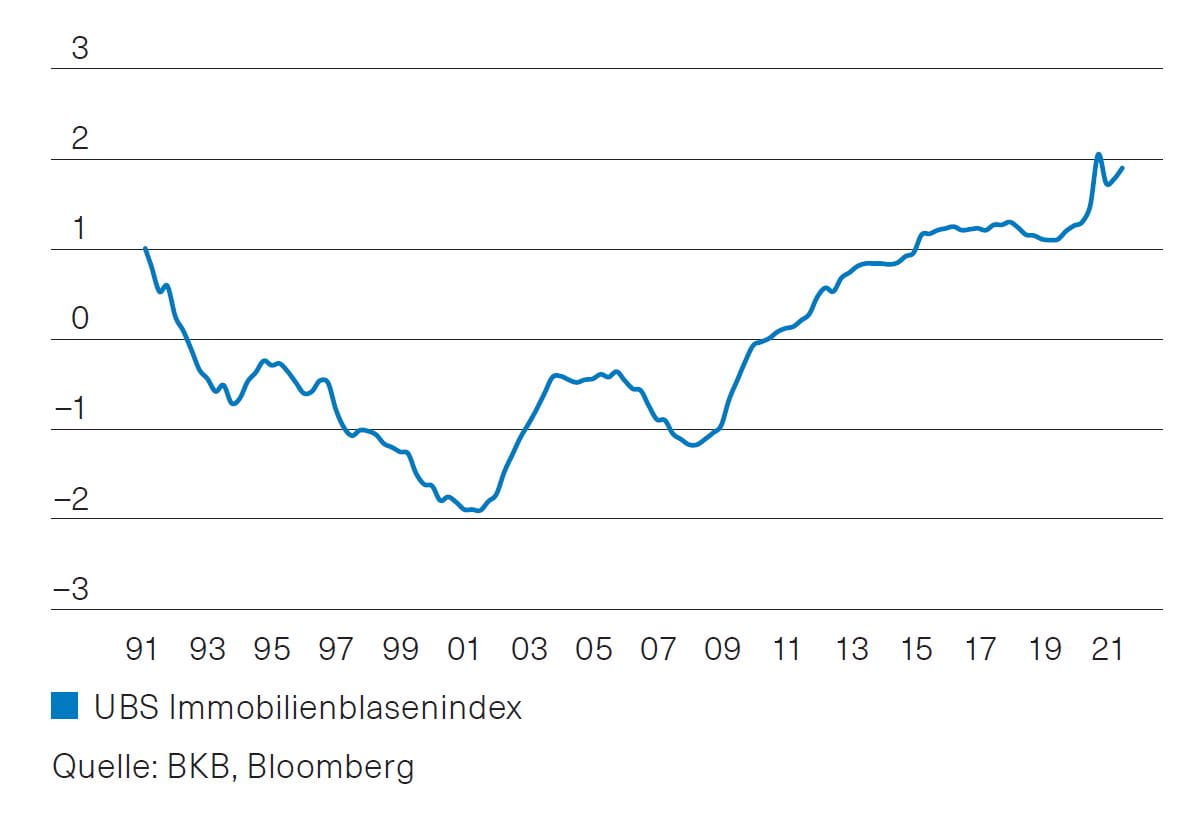

Im August zeigte sich der Markt für Schweizer Immobilienanlagen zweigeteilt. Während die Immobilienfonds (gemessen am Immobilienfondsindex SWIIT) etwas an Wert einbüssten, konnten die Immobilienaktien (gemessen am Immobilienaktienindex REAL) nochmals zulegen. Seit Jahresbeginn liegen aber sowohl die Aktien wie auch die Fonds deutlich im Plus. Die Immobilienaktien haben mit einem Anstieg von über 9 % in diesem Jahr die Nase vorn, das Plus bei den Fonds beträgt gut 6 %. An den fundamentalen Rahmenbedingungen hat sich dabei nichts Grundlegendes verändert. Die Nachfrage nach Wohneigentum bleibt hoch, die Ausschüttungsrenditen von Immobilien sind attraktiv, die Mieten stabil und die Renditen der Schweizer Obligationen sind tief. Auch das Risiko am Schweizer Immobilienmarkt in Bezug auf die Bildung einer Immobilienblase ist im 2. Quartal nur graduell gestiegen. Der Index bewegt sich zwar weiterhin im Risikobereich, liegt aber unter dem Wert, den er im 3. Quartal 2020 erreichte (Abb. 1). Für das 3. und 4. Quartal des laufenden Jahres wird von den für die Berechnung des «Bubble Index» Verantwortlichen wieder ein tieferer Indexstand erwartet – und das, obwohl die Eigenheimpreise jüngst deutlich gestiegen sind und die Einkommensentwicklung mit diesem Anstieg nicht Schritt halten konnte. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Abb.1: UBS Swiss Real Estate Bubble Index

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.