Fed: keine Änderung bei Geldpolitik

Die US-Notenbank (Fed) hat sich an ihrer Sitzung im April dazu entschlossen, die ultralockere Geldpolitik fortzuführen. Allerdings ist das Fed im Vergleich zum letzten Zinsentscheid etwas optimistischer. Dank der grossen fiskalpolitischen Unterstützung und dem Fortschritt bei den Impfungen zeigen die Indikatoren zur wirtschaftlichen Entwicklung und zum Arbeitsmarkt stärker nach oben als zuvor. Trotz der spürbaren Erholung ist es aber laut Fed-Chef Powell noch zu früh für eine Änderung der extrem lockeren Geldpolitik. Die Wirtschaft ist gemäss Powell noch zu weit von den Fed-Zielen, Vollbeschäftigung und Preisstabilität, entfernt. Für das Erreichen der Ziele ist die weitere Entwicklung der Pandemie entscheidend.

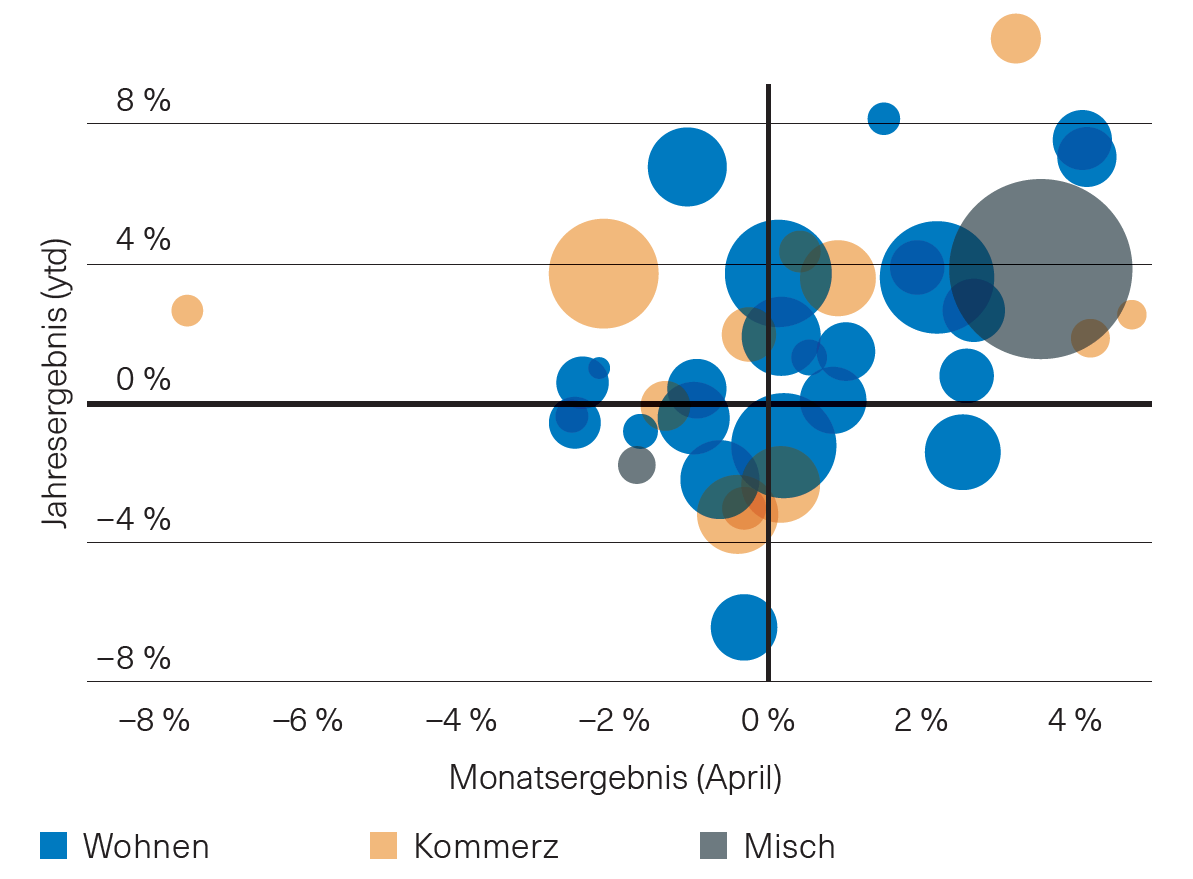

Abb. 1: Performance von Immobilienfonds seit Jahresbeginn nach Sektoren (Kugelgrösse = Fondsgrösse)

Quelle: BKB

EZB setzt ultralockere Geldpolitik fort

Der EZB-Rat hat an seiner April-Sitzung beschlossen, den ultralockeren geldpolitischen Kurs beizubehalten. Mit den Massnahmen verfolgt die EZB das Ziel, die günstigen Finanzierungsbedingungen für alle Wirtschaftssektoren aufrechtzuerhalten sowie die mittelfristige Preisstabilität zu gewährleisten. Gemäss EZB-Chefin Lagarde bleiben die wirtschaftlichen Aussichten auf kurze Sicht nach wie vor eingetrübt, auch wenn es leichte Anzeichen einer Erholung gibt.

Ausblick

Der dynamische Aufwärtstrend der Rendite 10-jähriger US-Staatsanleihen hat sich im April nicht fortgesetzt. Seit Ende März ist ein moderater Renditeabwärtstrend feststellbar. Im Gegensatz dazu erreichte die Rendite 10-jähriger deutscher Staatsanleihen ein neues Jahreshoch und liegt nur noch knapp unter dem Zwischenhoch von –0,15 % vor der Coronakrise. Die Rendite der 10-jährigen Staatsanleihen der Schweiz verzeichnete im April einen leichten Anstieg.

Kurzfristig könnte die Rendite 10-jähriger Staatsanleihen infolge andauernder Reflationierungsspekulationen weiter ansteigen. In Anbetracht der sehr expansiven Haltung der Zentralbanken dürfte das Aufwärtspotenzial aber auf längere Zeit begrenzt bleiben. Aufgrund der unattraktiven Aussichten bleiben wir in unseren Mandaten bei den Obligationen deutlich untergewichtet.

Schweizer Immobilienmarkt

Der April war ein sehr guter Monat für Schweizer Immobilienanlagen. Nach den Korrekturen zum Jahresstart konnten sowohl Immobilienfonds als auch Immobilienaktien deutlich zulegen. Fonds stiegen um knapp 1 % und liegen nun seit Jahresbeginn mit rund 1,4 % im Plus. Immobilienaktien sind im April um über 1,5 % angestiegen und notieren nun mit 1,65 % im Plus.

Abbildung 1 zeigt die Entwicklung einzelner Fonds seit Jahresbeginn und über den letzten Monat. Die Kugelgrösse steht für die Grösse des Fonds, die Farbe zeigt den Sektor. Es ist erfreulich, dass viele Produkte mit einer positiven Jahresentwicklung aufwarten, unabhängig von ihrem Sektor und ihrer Grösse. In den Augen der Investoren ist die Coronakrise am Immobilienmarkt vorbei. Ansonsten könnte man eine Klumpenbildung im unteren linken Quadranten beobachten.

Auch die Preisstruktur bleibt unverändert. Fonds waren und bleiben teuer. Einziger Trost ist, dass die Aufgelder zum Substanzwert zum Jahreswechsel meist noch höher waren.

Ansonsten stimmt das längerfristige Umfeld: Die Ausschüttungsrenditen sind attraktiver als langfristige Obligationen, die Mieten bleiben stabil und die Zinsen tief.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.