Trotz Inflation noch keine Kursänderung in Sicht

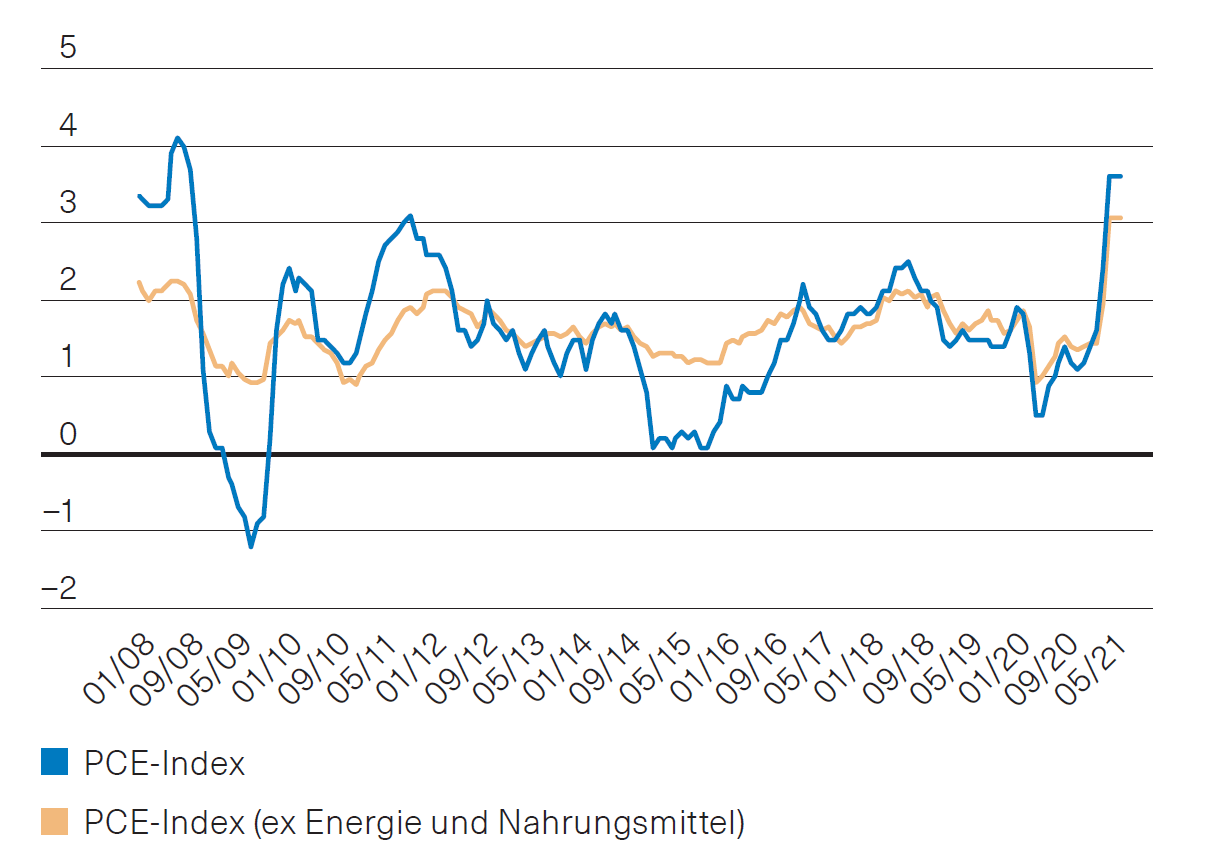

In den USA schnellt die Inflationsrate weiter nach oben. So stiegen etwa die Konsumentenpreise gemäss dem für das Fed wichtigen PCE-Index im April um 3,6 % gegenüber dem Vorjahr (Abb. 1). Die Kernrate (ohne Energie und Nahrungsmittelkosten) legte um 3,1 % zu, was dem höchsten Wert seit 1994 entspricht. Aus Sicht der US-Notenbank (Fed) sind kurzfristig weitere Inflationsschübe durchaus möglich. Die fiskalischen Anreize und die Engpässe in der Produktionskette sind ihrer Meinung nach aber nur vorübergehend, sodass die Inflation wieder zurückgehen werde. Das Fed will so lange an den aktuellen monatlichen Geldspritzen festhalten, bis eine nachhaltige Verbesserung auf dem Arbeitsmarkt feststellbar ist. Allerdings geht aus den jüngst veröffentlichten Protokollen hervor, dass die Fed-Mitglieder bald über einen Plan zur Anpassung des Tempos bei den Anleihekäufen sprechen könnten. Mitte Juni trifft sich das Fed zur nächsten Zinssitzung, bei der auch ein aktualisierter Zinsausblick sowie neue Projektionen zur Wirtschaftsentwicklung ein Thema sein werden.

Abb. 1: PCE-Index (Personal Consumption Expeditures), Inflation in %; Quelle: BKB, Bloomberg

Ausblick

Wachsende Inflationssorgen haben die Finanzmärkte weiterhin fest im Griff. In den USA hat die Rendite der 10-jährigen US-Staatsanleihen jedoch kaum auf den jüngsten Inflationsanstieg reagiert und bewegte sich im Mai in einem relativ engen Korridor um die Marke von 1,6 %. Ein möglicher Grund dürfte die relativ entspannte Haltung der US-Notenbank sein. Die Rendite der 10-jährigen Staatsanleihen Deutschlands hat Mitte Mai den Widerstand bei –0,15 % überschritten und mit –0,08 % ein Zweijahreshoch erreicht. Die 10-jährige Rendite der Schweizer Staatsanleihen tendierte im Mai um die Marke von –0,2 %. Die Verbesserung des Konjunkturumfelds sowie die Perspektive auf eine weiter steigende Inflation deuten auf einen anhaltenden Renditeaufwärtsdruck in den kommenden Wochen hin. Durch die nach wie vor sehr expansive Haltung der Zentralbanken dürfte das Aufwärtspotenzial langfristig vorerst aber begrenzt bleiben. Wir behalten in unseren Mandaten ein deutliches Untergewicht bei den Obligationen bei.

Schweizer Immobilienmarkt

Der Mai war ein gemischter Monat für Schweizer Immobilienanlagen. Nach den Korrekturen zum Jahresstart konnten sowohl Immobilienfonds als auch Immobilienaktien zuletzt deutlich zulegen. Im Mai setzte sich diese Bewegung nur bei den Immobilienaktien fort, die um knapp 2,5 % ansteigen konnten und seit Jahresanfang nun ein Plus von 4,2 % ausweisen. Fonds hingegen korrigierten um rund –0,4 %, was für das laufende Jahr immer noch ein Plus von 1 % bedeutet. Allgemein gilt: Der Immobilienmarkt hat sich gut von der Corona-Krise erholt. Das spiegeln auch die Aufgelder über den Substanzwert wider. Fonds waren und bleiben teuer, wenn auch etwas billiger als zum Jahresauftakt. Ansonsten stimmt das längerfristige Umfeld: Die Ausschüttungsrenditen sind attraktiver als langfristige Obligationen, die Mieten bleiben stabil und die Zinsen tief. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.