Die Gewinnmargen der Unternehmen haben sich im ersten Halbjahr deutlich erholt und in den USA bereits das Vorkrisenniveau erreicht. Erfahren Sie jetzt mehr rund um die Aktienmärkte von BKB Anlagechef Dr. Sandro Merino.

Aktienmärkte im August freundlich

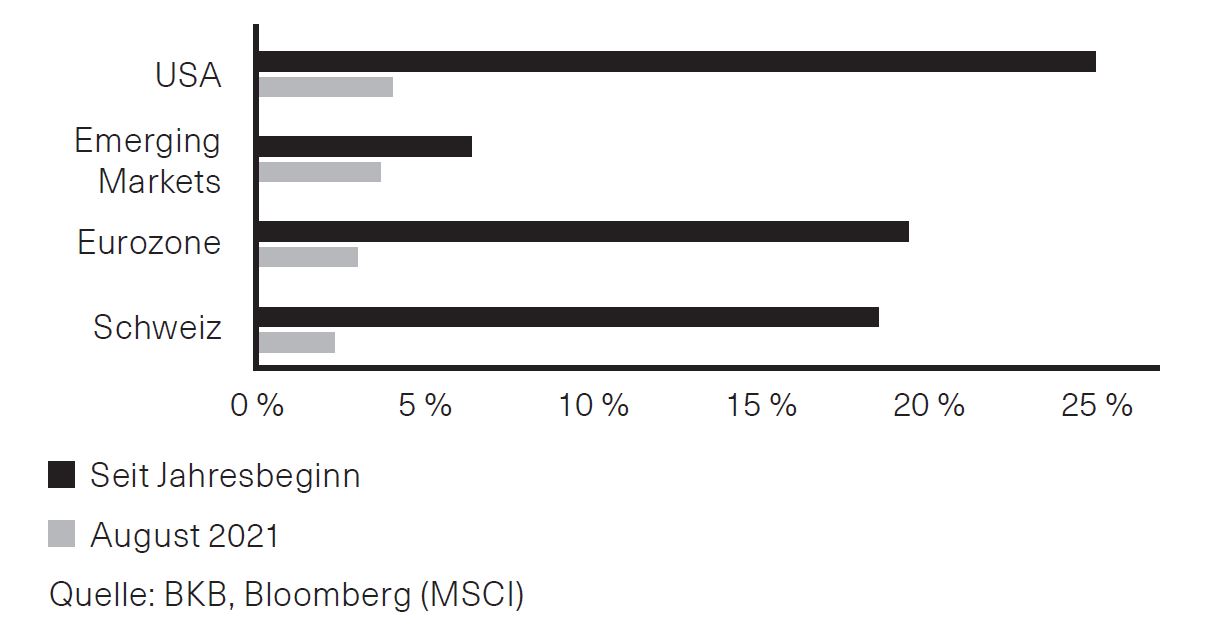

Für die Aktienmärkte der Industrieländer gab es im August keine grösseren Störfeuer, sodass die Monatsperformance sowohl in den USA, der Schweiz wie der Eurozone positiv ausfiel und die bereits ansehnlichen Renditen seit Jahresbeginn weiter anstiegen (Abb. 1). Der amerikanische S&P 500 Index notierte am 16. August doppelt so hoch wie zu seinem letzten Tiefstand am 23. März 2020. Mit nur 354 Handelstagen war dies die schnellste Verdoppelung in den letzten Jahrzehnten. Die Entwicklung der Schwellenländeraktien war dagegen weiter unterdurchschnittlich, wobei der stark gewichtete chinesische Aktienmarkt per Saldo nahe dem Niveau von Ende Juli verharrte. Neben dem wieder stärker den Sozialismus betonenden politischen Klima gaben auch Befürchtungen um Covid-Virus- Ausbrüche und wachstumshemmenden Eindämmungsmassnahmen Anlass zur Sorge.Abb. 1: Regionale Aktienperformance

Net Total Return in CHF

Gewinnmargen deutlich erholt

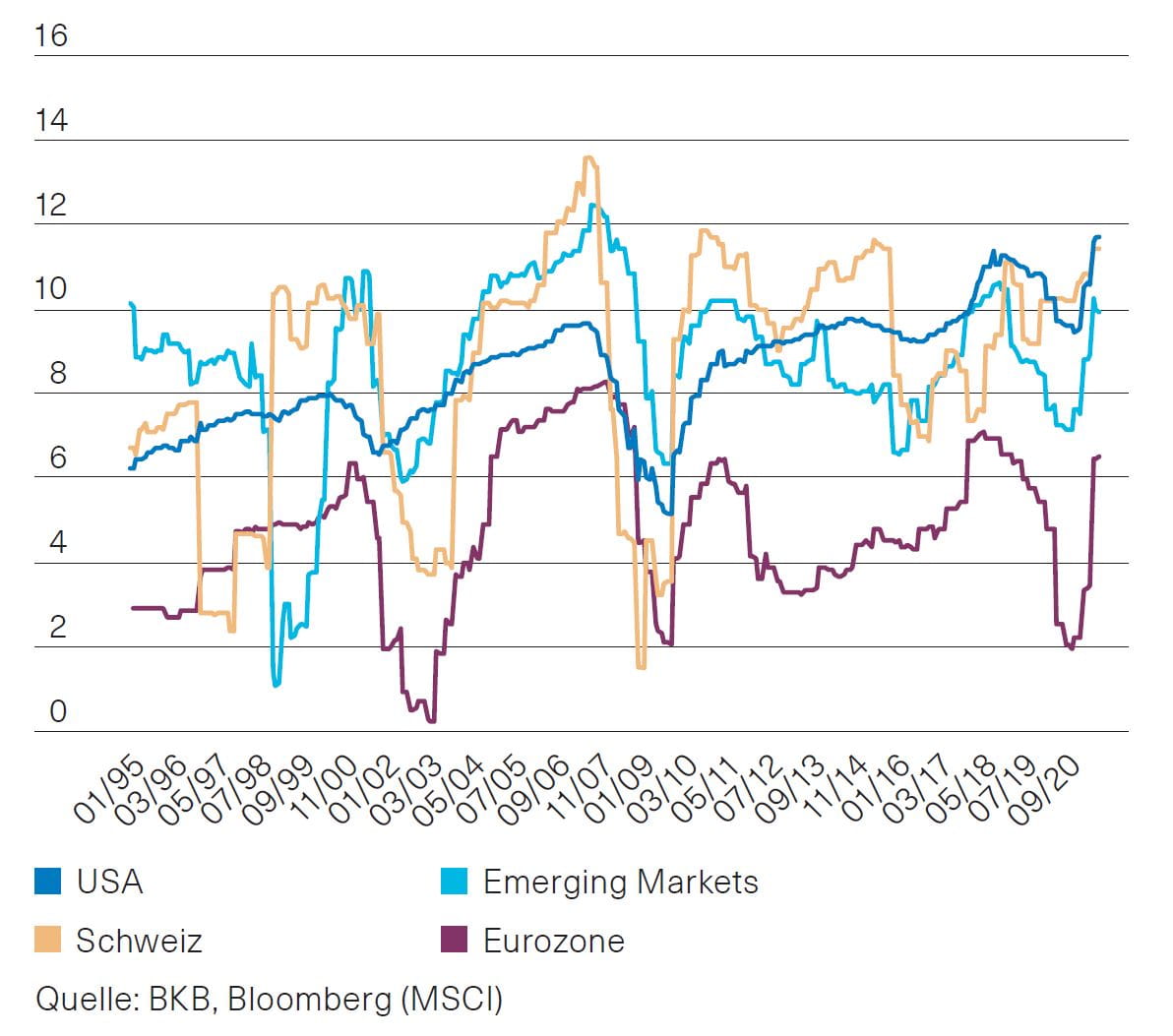

Die Berichtssaison für die Geschäftszahlen des ersten Halbjahres ist mit hervorragenden Ergebnissen weitgehend abgeschlossen. Dabei zeigt sich, dass sich die Gewinnmargen der Unternehmen deutlich erholt und in den USA das Vorkrisenniveau bereits überschritten haben (Abb. 2). Es bleibt abzuwarten, ob und wie die Gewinnmargen über dieses Niveau hinaus weiter gesteigert werden können.Anlagestrategie

Unsere Aktienallokation liegt derzeit nahe der strategischen Quote (45 %). Die taktischen regionalen Untergewichtungen in Europa und den USA werden durch die Satellitenpositionen (Technologie, Demografie und Healthcare) kompensiert. Gegen eine höhere Aktiengewichtung sprechen die weiterhin hohen Bewertungen und Erwartungen an die Unternehmen, die Ungewissheit bezüglich der weiteren Pandemie-Entwicklung sowie die anhaltenden Inflationsdiskussionen infolge der aktuell hohen Preissteigerungsraten. Eine deutliche Untergewichtung ist dagegen angesichts des Anlagenotstands und der äusserst expansiven geld- sowie fiskalpolitischen Massnahmen, des positiven Momentums bei den Unternehmensergebnissen sowie der steigenden Impfquoten nicht opportun.

Abb. 2: Entwicklung der Gewinnmargen für ausgewählte Regionen

in %

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.