Hohe Verfügbarkeit von Impfstoffen im Westen und die expansive Fiskalpolitik versus hohe Marktbewertungen und Diskussionen um die chinesischen Immobilienentwickler: Bei den Aktienmärkten halten sich Pro und Contra derzeit die Waage. Erfahren Sie jetzt mehr rund um die Aktienmärkte von Anlagechef Dr. Sandro Merino.

Sonniger Oktober an den Aktienmärkten

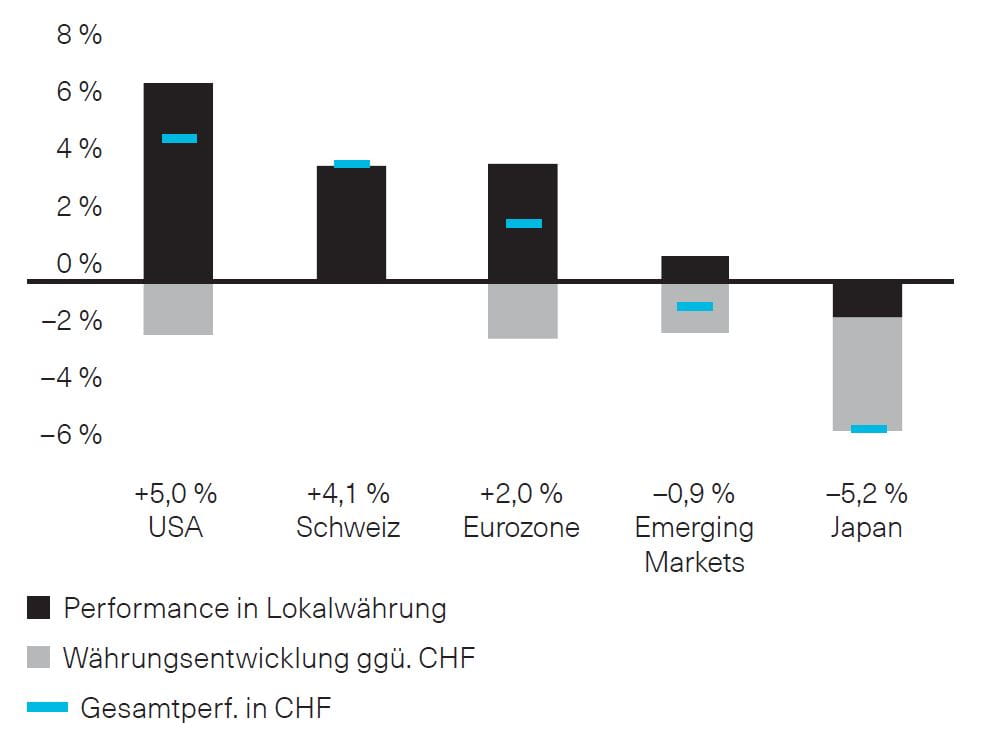

Nachdem es im September an den internationalen Aktienmärkten zu Gewinnmitnahmen gekommen ist, zeigte sich der Oktober von seiner freundlichen Seite. Nahezu sämtliche Börsen der Industrienationen konnten per Monatsende eine positive Wertentwicklung aufweisen. Die Ausnahme von der Regel stellte der japanische Aktienmarkt dar, der sowohl in Lokalwährung wie auch in Schweizer Franken an Wert einbüsste. Die Berichtssaison für das 3. Quartal ist bislang gut angelaufen, die von den Unternehmen vermeldeten Umsatz- und Gewinnzahlen sorgten für entsprechenden Rückenwind (Abb. 1).

Abb. 1: Regionale Aktienperformance, Net Total Return in CHF

Pro & Contra halten sich die Waage

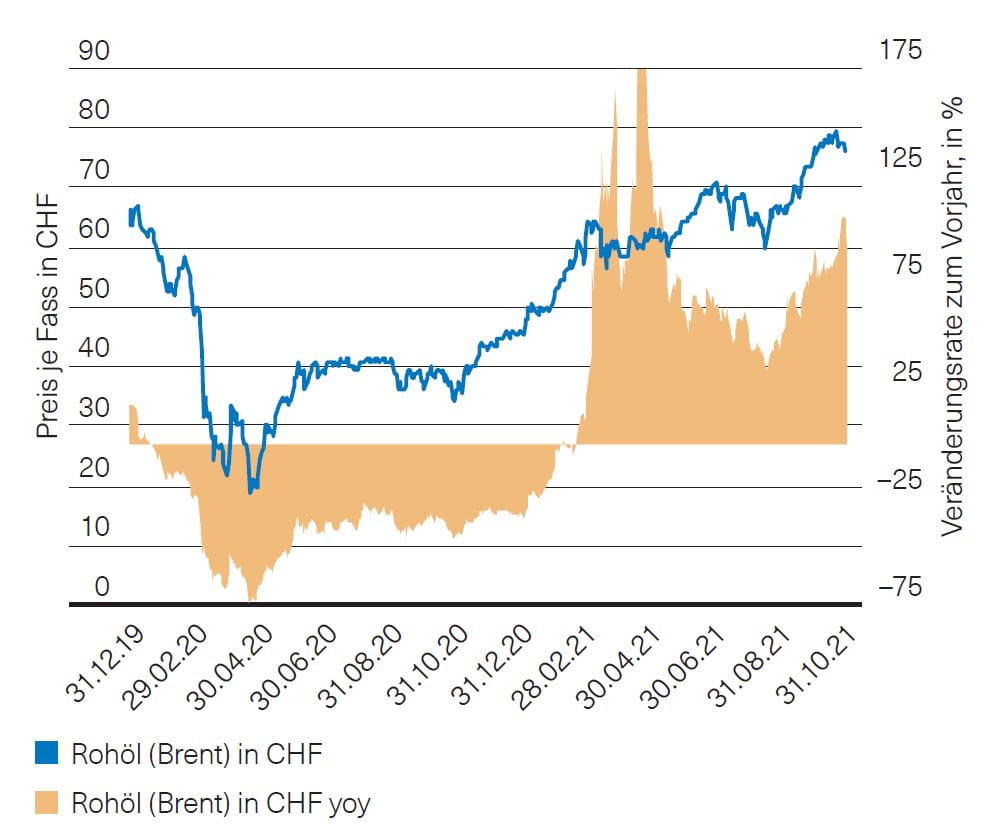

Die Rahmenbedingungen für Aktien bleiben positiv. Die hohe Verfügbarkeit von Impfstoffen in der westlichen Welt, die expansive Fiskalpolitik und die trotz der Tapering-Diskussionen anhaltend tiefen Zinsen und Renditen sind wichtige Stützen für die Aktienmärkte. Auch für 2022 sind die Aussichten in Bezug auf die Konjunkturentwicklung sehr positiv. Eine Stagnation der wirtschaftlichen Entwicklung ist zum heutigen Zeitpunkt sicher nicht erkennbar. Zur Vorsicht mahnen dagegen nach wie vor die hohen Bewertungen, die Diskussionen rund um die chinesischen Immobilienentwickler, die Kontroversen um die Höhe und Dauer der Inflationsraten wie auch die speziell in einigen Emerging Markets nach wie vor vorhandenen Unsicherheiten rund um das Coronavirus. Speziell die Inflationsdiskussion dürfte uns noch einige Zeit begleiten, wird doch speziell der Basiseffekt seitens der Energiepreise (Abb. 2) erst im Verlauf des Jahres 2022 auslaufen.

Anlagestrategie

Aktuell halten sich die positiven Rahmenbedingungen und die diskutierten Risiken unseres Erachtens in etwa die Waage. Entsprechend belassen wir die Gewichtung der Aktien nahe der strategischen Quote. Der Anlagenotstand seitens der Obligationen wird uns aller Voraussicht nach noch eine ganze Weile begleiten. Aktien sind und bleiben deshalb ein wichtiger Bestandteil in den Portfolios.

Abb.2: Ölpreis der Sorte Brent in US-Dollar je Barrel

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.