Die US-Notenbank senkt die Leitzinsen überraschend um ein halbes Prozent. Was das bedeutet und wie Immobilienanlagen in der Schweiz bisher auf den Coronavirus reagierten - erfahren Sie es jetzt von Chief Investment Officer Dr. Sandro Merino.

US-Notenbank mit überraschender Zinssenkung

Entgegen den Erwartungen hat das FED Anfang März die Zinsen um ein halbes Prozent gesenkt. Dies erfolgte nach Absprache unter den Zentralbanken der G7-Länder. Zuvor hat das FED dem starken politischen Druck seitens Präsident Trumps widerstanden und stets betont, an einer Zinspause festzuhalten. Der Schritt der Notenbank konnte bislang jedoch die Aktienmärkte nicht beruhigen. Die Marktteilnehmer sehen Zinssenkungen einerseits nicht als probates Mittel gegen eine drohende Pandemie. Andererseits könnte sich die US-Wirtschaft in einem schlechteren Zustand befinden, als bislang angenommen. Beide Sichtweisen liessen das Vertrauen schwinden und die Kurse weiter fallen. Der Markt erwartet weitere Zinsschritte seitens der FED erst zur Mitte des Jahres. Allerdings könnte eine Verschärfung der Coronakrise auch schon früher zu weiteren Zinssenkungen führen. Zur Sicherung der Liquidität kauft die US-Notenbank weiterhin kurzlaufende Staatsanleihen im Umfang von monatlich 60 Mrd. USD. Laut FED-Chef Powell sind diese Marktinterventionen zeitlich begrenzt.

EZB hält an lockerer Geldpolitik fest

Der Rat der Europäischen Zentralbank (EZB) hat seit Jahresbeginn die Zinsen nicht verändert. Die neue EZB-Präsidentin Lagarde hält die äusserst lockere Geldpolitik noch für einen längeren Zeitraum für notwendig. Die wesentlichen Stellschrauben für eine Veränderung dieses Standpunktes sind die Inflationsentwicklung und die Wirkung der Geldpolitik auf die Konjunktur. Beide Grössen sind derzeit jedoch nicht in einem Bereich, der eine Politikänderung einleiten könnte.

Ausblick

Die Verbreitung des Coronavirus und der Zinsschritt der FED hat grosse Zweifel an der künftigen wirtschaftlichen Entwicklung hervorgerufen und Panikreaktionen an den Finanzmärkten ausgelöst. Langfristige Zinsen fielen in den USA erstmals unter 1 %, Europa und die Schweiz steuern in Richtung der Zinstiefs vom letzten August. Auch wenn derzeit die Berichterstattung zu diesem Thema alle anderen Themen dominiert, darf nicht vergessen werden: Wir leben derzeit vielleicht nicht in rosigen, jedoch weiterhin in wirtschaftlich guten Zeiten. Es besteht weiter Anlagenotstand und viele der lokalen geopolitischen Krisenherde scheinen zumindest temporär befriedet. Es gibt also Chancen auf eine Normalisierung an den Märkten.

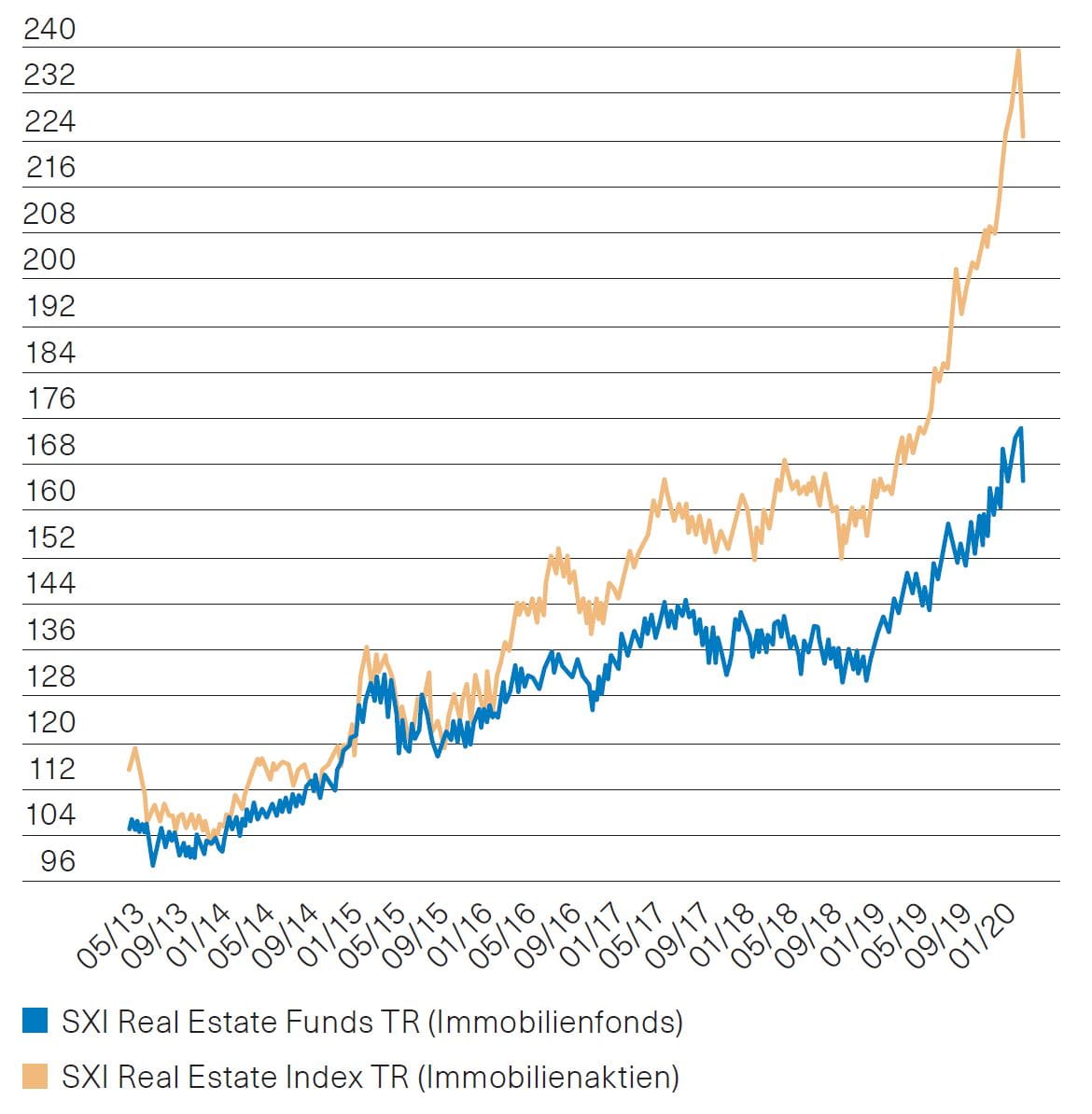

Abb. 1: Immobilien: Fonds vs. Aktien

Quelle: BKB, Bloomberg

Schweizer Immobilienmarkt

Die kotierten Schweizer Immobilienanlagen zeigen sich bislang von den Ängsten, die das Coronavirus verbreitet, weitestgehend unbeeindruckt. Seit Jahresfrist legten die Immobilienfonds um knapp 3 % zu, die Immobilienaktien sogar um beinahe 8 %. Zwar korrigierten Im Februar die Fonds um 0,6 % und die Aktien um 1,4 %. Diese Korrektur ist jedoch gering, verglichen mit einem Rückgang des gesamten Schweizer Aktienmarkts von gut 7,5 % seit Jahresbeginn. Damit bleiben die bisherigen Aussagen zum Immobilienmarkt bestehen: Gemessen an den bezahlten Aufgeldern bleiben Immobilienanlagen teuer. Vergleicht man allerdings die Ausschüttungsrenditen der Anlagen mit denen von Obligationen, sind die Ausschüttungsrenditen der Immobilien weiterhin attraktiv. Die Immobilienhausse basiert im Wesentlichen auf zwei Faktoren. Zum einen existiert nur ein begrenztes Angebot. Kapitalerhöhungen, neue Kotierungen oder Übernahmen sind relativ selten und werden vom Markt derzeit sehr gut aufgenommen, ohne die Preise zu verwässern. Zum anderen trifft das begrenzte Angebot auf eine sehr hohe Nachfrage, da sich andere Anlagekategorien als Investmentalternative verschliessen. Die aktuellen Anlagerenditen von Immobilien liegen deutlich über den Renditen von Obligationen. Solange dies der Fall ist, bleiben Immobilien trotz hoher Agios für Anleger attraktiv. Innerhalb der Immobilien ist das Segment der Wohnimmobilienfonds deutlich höher bewertet als kommerzielle Immobilienfonds. Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Rechtliche Informationen

Rechtliche Informationen

© Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.