.jpg?mw=1920&ratio=23:10&hash=F1A9F843A185FFBEA18023D28AE7C251)

Zentralbanken ziehen die Zügel weiter an

In den letzten Monaten hat sich das globale Wirtschaftswachstum deutlich abgeschwächt, während die Inflation in vielen Ländern sichtlich über den Zielwerten der Zentralbanken liegt. Infolgedessen haben mehrere Zentralbanken ihre Geldpolitik weiter gestrafft. So beschloss die US-Notenbank (Fed), den US-Leitzins um weitere 75 Basispunkte anzuheben, sodass das Zielband nun zwischen 3 und 3,25 % liegt. Die Fed-Mitglieder sind fest entschlossen, die Inflation wieder auf ihr Ziel von 2 Prozent zu senken und erachten weitere Leitzins-Erhöhungen als angemessen. Die Schweizerische Nationalbank (SNB) erhöhte den Leitzins ebenfalls um 0,75 % auf 0,5 %. Damit beendete die SNB die seit Dezember 2014 bestehende negative Zinsära. Weitere Zinserhöhungen sind gemäss SNB-Chef Jordan nicht ausgeschlossen. Der Schweizer Franken rückte bei der geldpolitischen Lagebeurteilung der SNB derweil in den Hintergrund. Seit dem Zinsentscheid von Mitte Juni hat sich der Franken gegenüber dem Euro deutlich aufgewertet. So ist der Euro gegenüber dem Schweizer Franken seit Anfang Juli unter die Parität gefallen. Dabei profitiert der Franken von der deutlich tieferen Inflation im Vergleich zu Europa. Zudem hat die Suche nach sicheren Häfen die Schweizer Währung ebenfalls unterstützt.

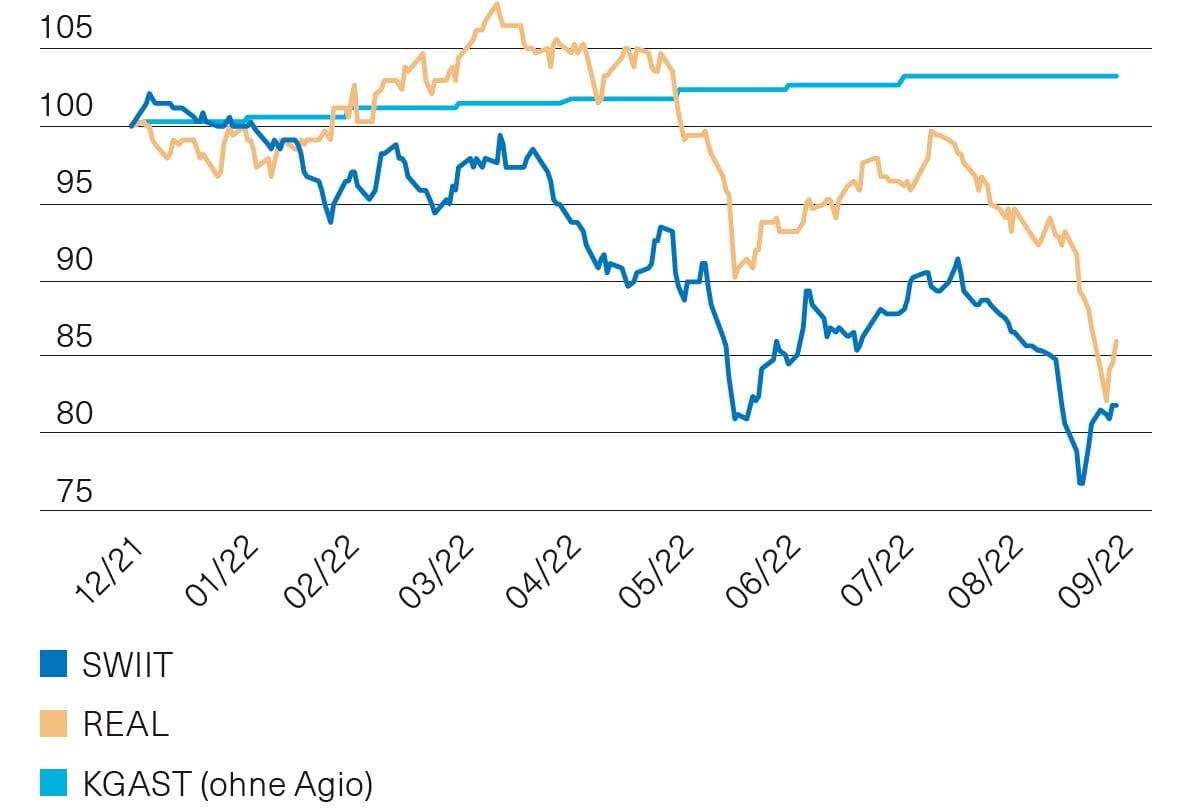

Abb. 1: Immobilienfonds mit und ohne Agio

Ausblick

Die geopolitischen Risiken, der hohe Inflationsdruck und die Angst vor weiteren Zinsschritten von ausserordentlicher Höhe führten in den letzten zwei Monaten zu einem anhaltenden Verkaufsdruck bei Staatsanleihen. Im September übersprang die Rendite der 10-jährigen US-Staatsanleihen erstmals seit Ende 2008 die 3,75 %-Marke. Die Rendite der 10-jährigen Bundesanleihen schoss deutlich über 2 %, während diejenige der Schweizer Staatsanleihen über die Marke von 1,40 % kletterte. Die weitere Entwicklung unterliegt bedeutenden Risiken. So sorgen die Geopolitik und Rezessionsängste für zusätzliche Unsicherheit an den Staatsanleihemärkten. Die Nachfrage nach Sicherheit dürfte weitere Kursverluste begrenzen und sollte den Renditeaufwärtsdruck dämpfen. Wir bleiben bei den Obligationen CHF in unseren Mandaten untergewichtet.

Schweizer Immobilienmarkt

Der September brachte herbe Verluste für kotierte Schweizer Immobilienanlagen. Sowohl Aktien als auch Fonds konnten sich der allgemeinen Marktschwäche nicht entziehen und schlossen im Minus. Fonds verloren rund 6 % und liegen seit Jahresbeginn bei einem Verlust von 18 %. Aktien gaben rund 10 % nach und liegen übers Jahr nun bei –15 %. Erklärbar sind diese Bewegungen nur über Risikobetrachtungen. Ausgeprägte Aktienschwäche, hohe Inflation, Energiekrise, steigende Zinsen, Konjunkturbefürchtungen und geopolitische Störungen tragen dazu bei, dass Anleger Risikopositionen verkaufen. Die fundamentalen Informationen zu Immobilien selbst zeichnen allerdings nach wie vor ein anderes Bild. Die Geschäftsberichte der Fonds melden bislang immer noch gutes Wachstum, solide Ergebnisse, Vermietungserfolge und steigende Substanzwerte. Die Nachfrage nach Wohneigentum bleibt hoch, die Mieten stabil, Leerstände sind gering und Ausschüttungsrenditen hoch. Die dennoch eingetretenen Verluste führten zu einem weiteren Abbau der Aufgelder von Fonds. Ein Blick auf einen Immobilienindex, der keine Aufgelder beinhaltet, zeigt auch für 2022 eine positive Entwicklung. (Abb. 1) Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.