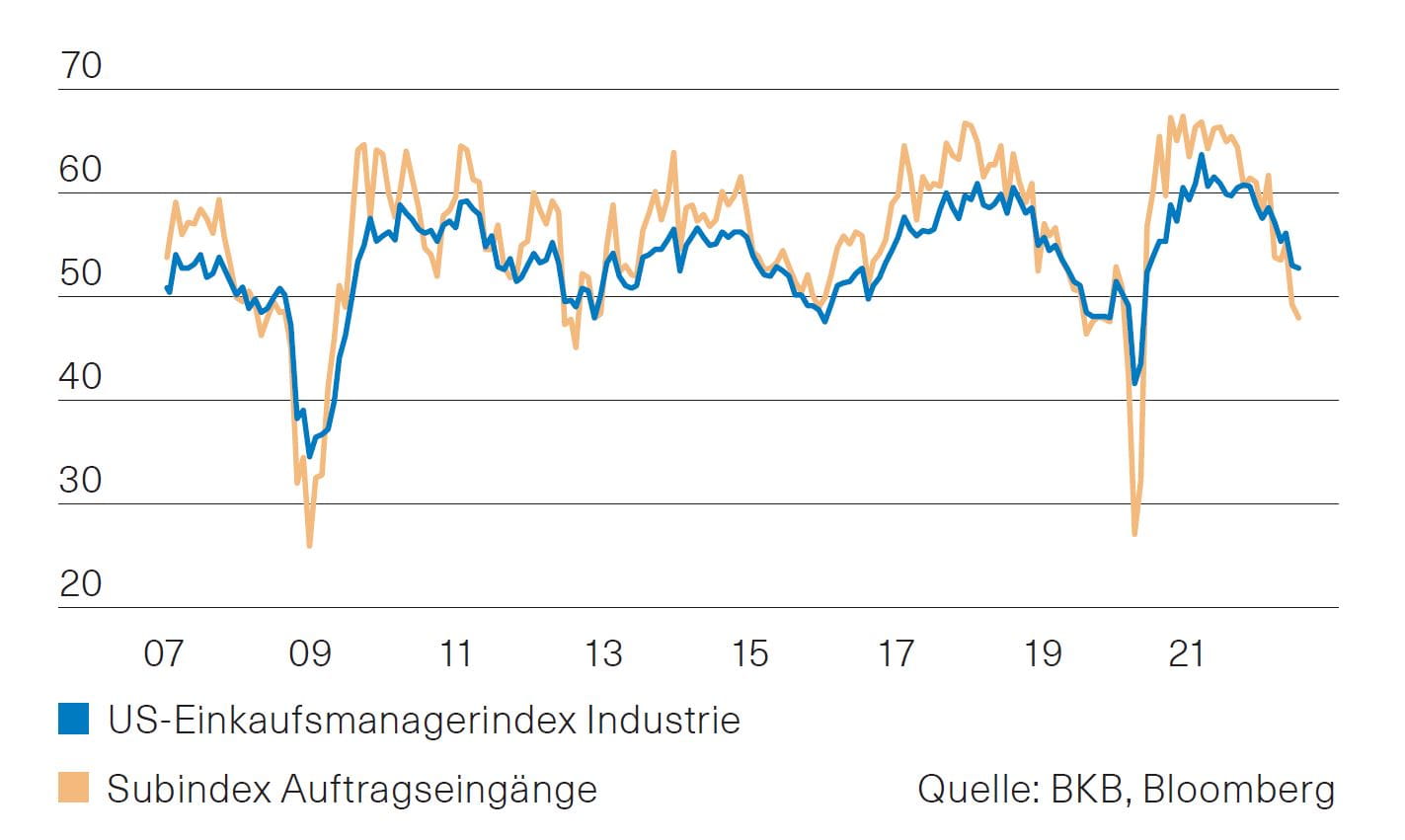

USA: Wachstumsrate erneut negativ

Nachdem das US-BIP bereits im ersten Quartal gesunken ist, hat es auch im zweiten Quartal leicht nachgegeben. Obwohl das Minus – gemäss erster Schätzung – gering ausfällt, würde dies bei einer Bestätigung der Zahlen für die US-Wirtschaft nach gängiger Lesart eine Rezession bedeuten. Ob das bei der Höhe des Rückgangs des BIP (–0,9 % annualisiert vs. Vorquartal) die Situation sinnvoll beschreibt, sei dahingestellt. Fakt ist: Die US-Wirtschaft befindet sich in schwierigem Fahrwasser, und das trotz der geografischen Distanz zum Ukraine-Krieg. Die hohe Inflation belastet die Realeinkommen, der Beitrag des privaten Verbrauchs zum BIP fiel unterdurchschnittlich aus. Die Konsensprognose ist gesunken, es wird nur noch mit einem Anstieg des BIP um 2 % gerechnet. Der Einkaufsmanagerindex der Industrie ist aber trotz aller Unsicherheiten weiterhin leicht expansiv (Abb. 1).

Abb.1: USA - Einkaufsmanagerindex Industrie

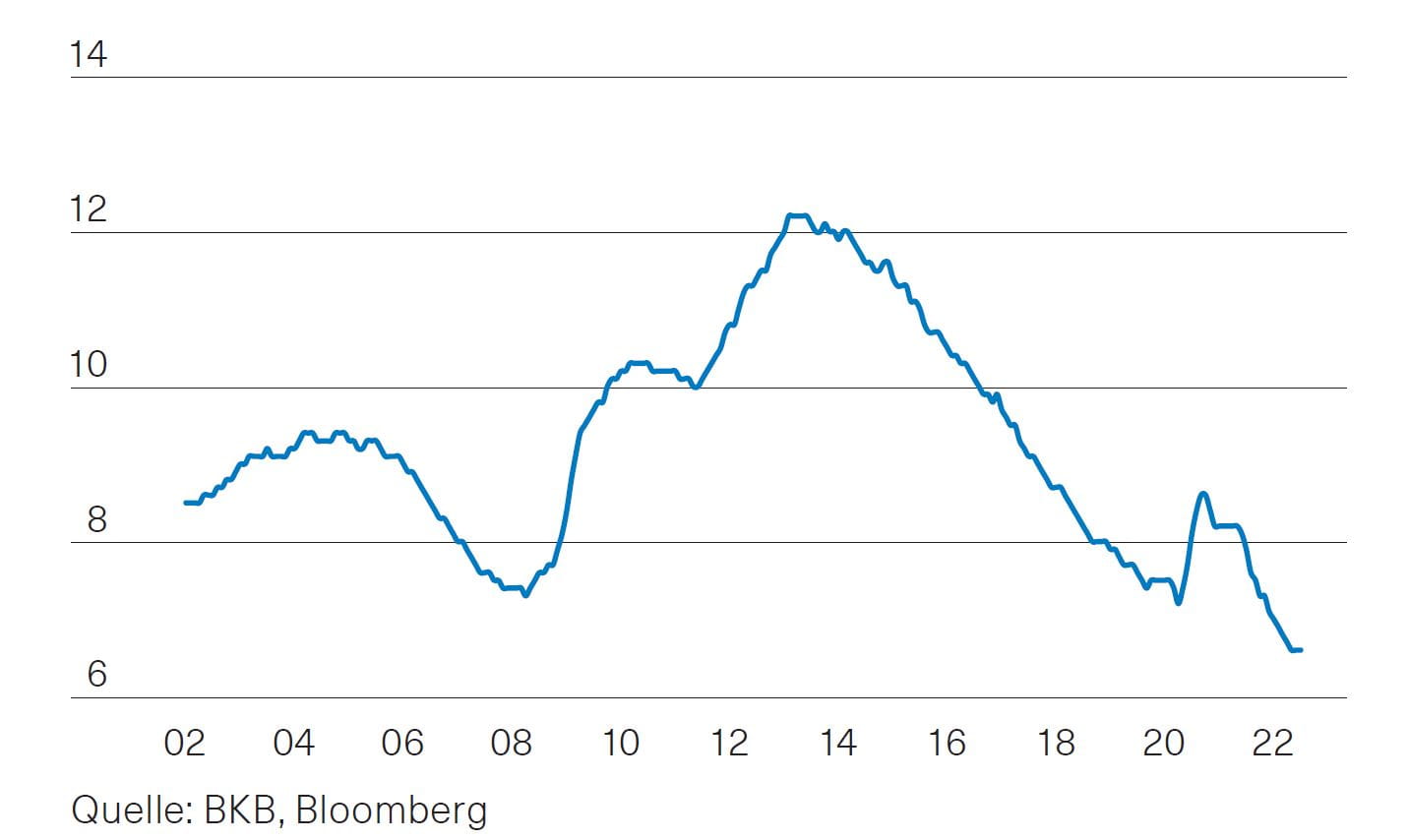

Eurozone: BIP überrascht positiv

Im Gegensatz zu den USA hat das Wachstum in der Eurozone positiv überrascht. Ökonomen hatten nur einen Anstieg um 0,2 % erwartet, am Ende resultierte zum Vorquartal ein Plus von 0,7 % (annualisiert gut 2,8 %). Dabei leistete die grösste Volkswirtschaft Europas keinen positiven Beitrag. Die Entwicklung des deutschen BIP hat vielmehr stagniert. Spitzenreiter waren dagegen Italien und Spanien mit einer Zunahme von rund 1 %. Trotz dieser erfreulichen Entwicklung im zweiten Quartal und der rekordtiefen Arbeitslosenquote (Abb. 2) sind die Aussichten für die kommenden Quartale bestenfalls verhalten. Auch in der Eurozone belasten die Unsicherheiten rund um die hohen Energiepreise und die damit verbundenen hohen Inflationsraten die Stimmung von Konsumentinnen und Konsumenten sowie Unternehmen.

Abb. 2: Eurozone - tiefe Arbeitslosenquote

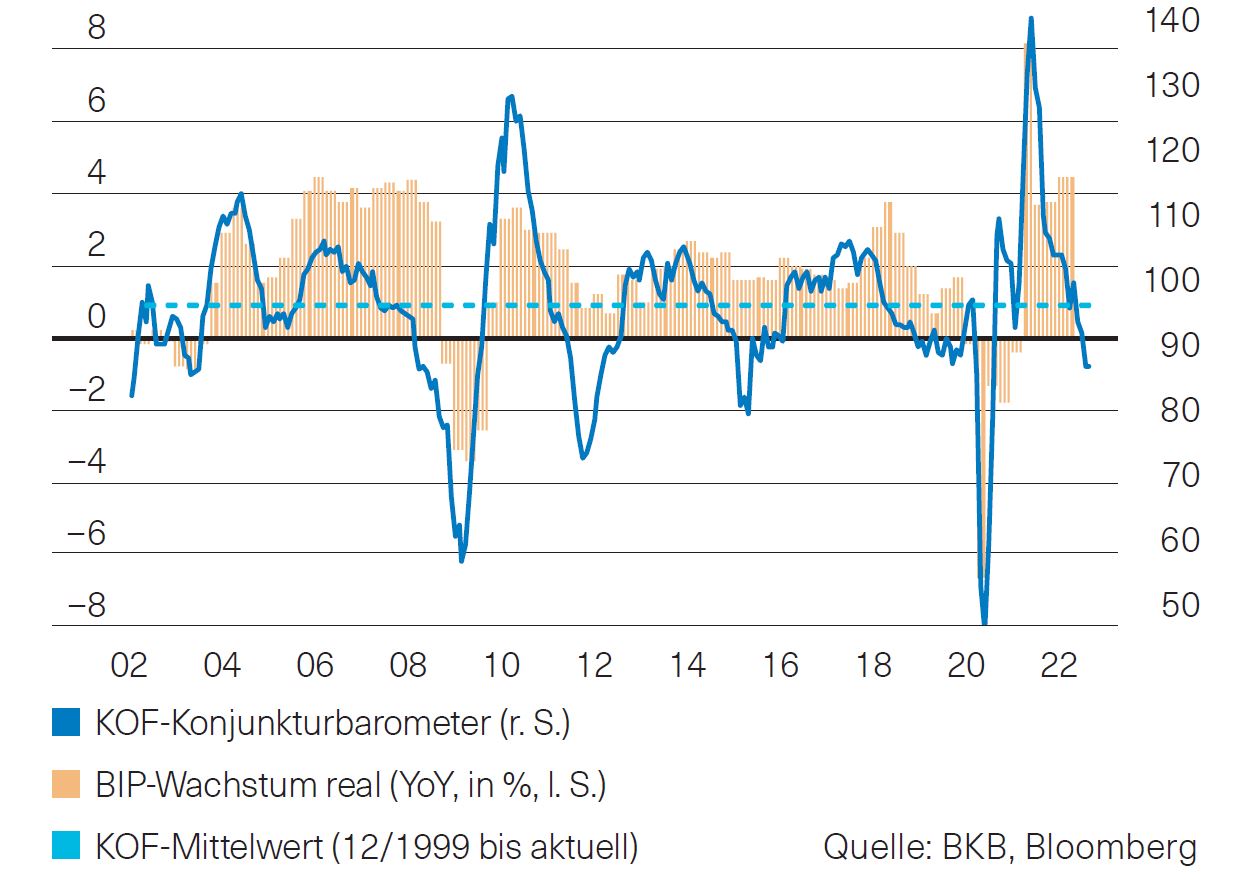

Schweiz: Konsumentenstimmung nochmals tiefer

Auch die Stimmung unter den Konsumentinnen und Konsumenten in der Schweiz ist unter Druck. Der vom SECO ermittelte Index ist nochmals deutlich gesunken. Er liegt unter dem Niveau, das der Index nach Ausbruch der Covid-19-Pandemie erreichte. Die befragten Haushalte beurteilen ihre finanzielle Lage – trotz tiefer Arbeitslosigkeit – sehr negativ. Grund sind die durch die gestiegenen Teuerungsraten gesunkenen Realeinkommen. Im Gegensatz zum privaten Konsum zeigt sich bzgl. der Stimmung unter den Unternehmen ein gemischtes Bild. Das KOF-Konjunkturbarometer hat weiter nachgegeben und liegt etwas deutlicher unter seinem langfristigen Durchschnitt (Abb. 3), der Einkaufsmanagerindex der Industrie wird dagegen mit 58 Punkten angegeben und bewegt sich damit weiter im expansiven Bereich.

Abb.3: Schweizer Frühindikator und BIP

Wie legen Sie Ihr Vermögen am besten an? Lassen Sie sich beraten und entscheiden Sie selbst. Oder definieren Sie mit uns Ihre persönliche Anlagestrategie und überlassen Sie die Umsetzung der Basler Kantonalbank.

Dr. Sandro Merino

Chief Investment Officer

Erfahren Sie aus erster Hand die Einschätzungen unseres Chief Investment Officers, Dr. Sandro Merino, und überprüfen Sie Ihre Anlagestrategie mit Ihrer Kundenberaterin oder Ihrem Kundenberater.

Rechtliche Informationen

Rechtliche Informationen

© Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.