Die Renditen der Obligationen in der Schweiz und anderen Industrienationen haben seit Jahresbeginn zugelegt. Ist dies ein Hinweis auf zunehmende Inflationsrisiken? Eine Analyse von Dr. Stefan Kunzmann.

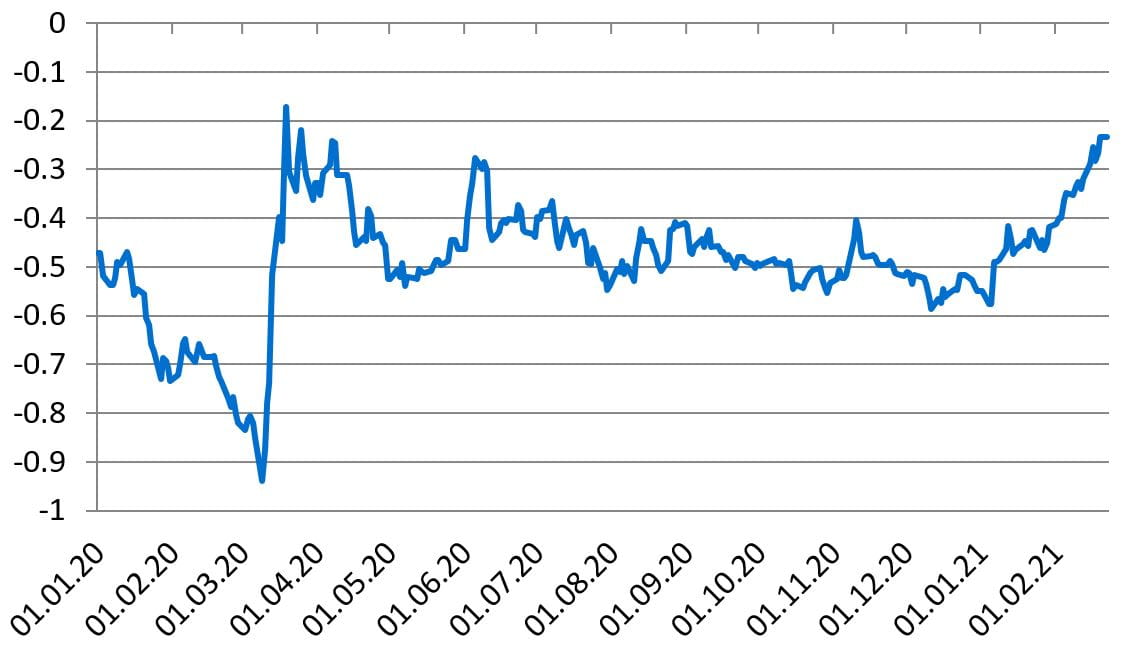

Seit Beginn des Jahres haben die Renditen der Obligationen in der Schweiz, aber auch in anderen Industrienationen zugelegt. So ist die der 10-jährigen Eidgenossen seit dem 31.12.2020 um gut 30 Basispunkte - oder 0,3 %-Punkte - gestiegen. Im längerfristigen Vergleich ist die Rendite aber mit -0.3 % weiterhin sehr tief und negativ. Schweizer Obligationen weisen damit keine positive Verfallsrendite auf und bleiben deshalb unattraktiv.

Rendite zehnjähriger Schweizer Staatsanleihen in Prozent

Der jüngste Anstieg der Renditen hat aber dazu geführt, dass das Gespenst der Inflation vermehrt bei Marktteilnehmern in den Fokus rückt und diskutiert wird. Insbesondere auch deshalb, weil sich die Inflationserwartungen in den USA normalisiert haben und in der Eurozone gleichfalls wieder angestiegen sind. Ursächlich hierfür ist sicherlich die äusserst expansive Geld- und Fiskalpolitik zur Bekämpfung der negativen wirtschaftlichen Auswirkungen der Covid-19-Pandemie. Damit einher geht die Befürchtung, dass die enorme Ausdehnung der Geldversorgung am Ende in einer Geldentwertung - also in hohen Inflationszahlen - mündet.

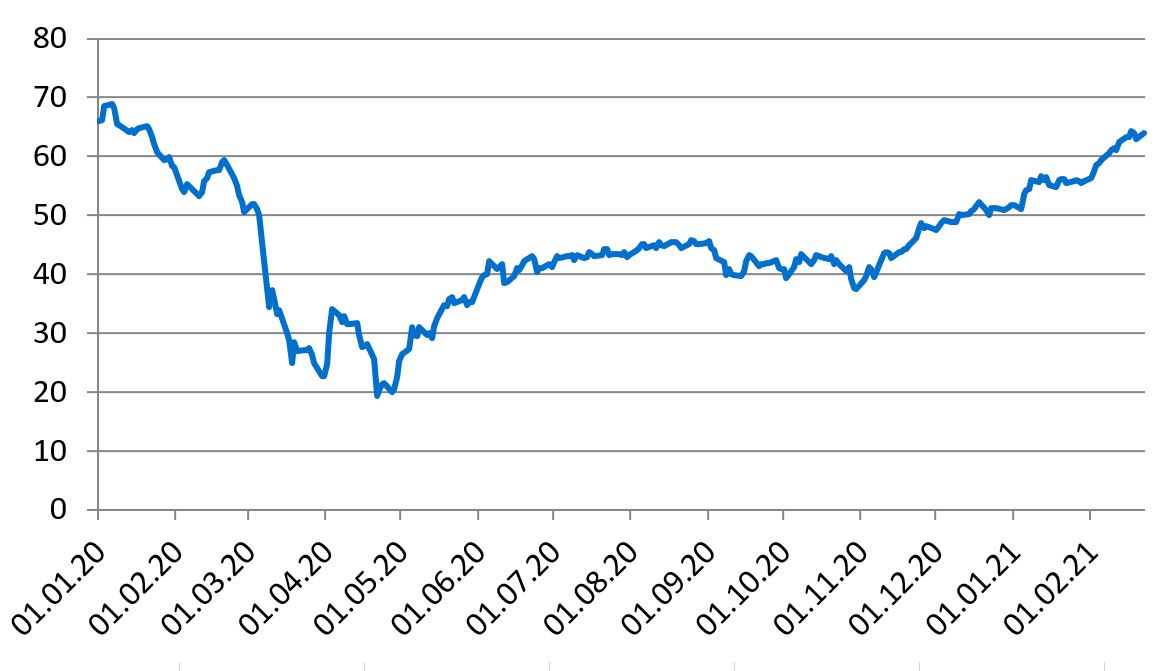

Auch wir rechnen damit, dass die Inflationsraten im laufenden Jahr wieder positiv werden. So dürften alleine schon Basiseffekte bei den Energiepreisen für einen gewissen Inflationsdruck sorgen. Lag nämlich der Preis eines Barrel Öl der Nordseesorte Brent im April 2020 zweitweise bei rund 20 US-Dollar, hat sich dieser zwischenzeitlich wieder auf über 60 US-Dollar erholt.

Rohöl (Brent): USD je Fass

Vom Risiko stark akzelerierender Inflationsraten oder gar dem Gespenst einer Hyperinflation sind wir dennoch weit entfernt. Kurzzeitige Verwerfungen, beispielsweise im Zusammenhang mit dem von Joe Biden geplanten zusätzlichen Konjunkturpaket, sind dennoch nicht ausgeschlossen, falls nämlich Empfänger von Checks in den USA diese gesamthaft zum Kauf von Gütern nutzen und dies kurzfristig zu Engpässen bei Lieferungen führen würde. Dagegen spricht jedoch insbesondere die aktuelle Unterauslastung der Produktionskapazitäten, die sich beispielsweise an der meist noch immer angespannten Lage auf dem Arbeitsmarkt zeigt. Bei entsprechend steigender Nachfrage wäre es somit nur eine Frage der Zeit, bis Unternehmen reagieren und die Produktion entsprechend der vorhandenen Kapazitäten wieder erhöhen würden.

Auch wenn wir kurzfristig nicht mit deutlich höheren Inflationsraten rechnen, bleiben wir bei Schweizer Obligationen aufgrund der unattraktiven Rendite und der Asymmetrie der Risiken in unseren Portfolios deutlich untergewichtet. Am Übergewicht der Aktien und Edelmetalle halten wir dagegen fest.

Heutige Marktentwicklung und Anlagestrategie

Der Zinsanstieg dämpft zu Wochenbeginn die Stimmung an den Aktienmärkten. Der SMI liegt ca. 0.6% im Minus, der Euro Stoxx 50 verliert etwa 1%. Auch Futures auf die US-Aktienmärkte notieren knapp 1% im Minus. Ein USD kostet ca. 0.90 CHF. (Stand ca. 10:30 Uhr 22.2.2020 Basel Zeit)

Dr. Stefan Kunzmann

Leiter Investment Research

Rechtliche Informationen

Rechtliche Informationen

© Basler Kantonalbank / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Basler Kantonalbank (BKB) dar, auf welche kein Rechtsanspruch besteht. Die BKB kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die BKB aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die BKB nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.